Banken auf Malta 2026 – Fakten und Kommentar

Zuletzt aktualisiert: 10. Februar 2026

Alles rund ums Firmenkonto, Privatkonto und Banken auf Malta

Das erste Mal bei einer Bank in Malta war ich im Jahre 2009.

Gleichzeitig war ich auch das erst Mal auf Malta. Die eigene Schönheit der Insel, vor allem das Bild der historischen Altstadt von Valletta, ist mir bis heute eine meiner liebsten Erinnerungen.

Goldgelbe Häuserschluchten aus Sandstein mit einer sagenhaften Patina. Als Saum von engen Straßen, die in beschattete Stadtschluchten Richtung Küste fielen. Aus der Ferne konnte man tiefes Blau erahnen, das hier und da silbrig aufblitzte.

Ich war aber nicht wegen Sightseeing aus London gekommen, sondern um einen Mandanten zu treffen. Der Plan war, eine Gesellschaft auf Malta zu gründen und ein Geschäftskonto zu eröffnen.

An einem Tag.

Was heute undenkbar erscheint (dazu nachher mehr), war bereits damals in London ein Ding der Unmöglichkeit. Malta hatte noch niemand so richtig auf dem Schirm.

In Birzebuggia, das ist ganz im Süden der Insel, ging ich mit dem Mandanten zu HSBC. Ohne Termin. Nach 15 Minuten verließen wir die Bank mit IBAN und Security Token für das Internet-Banking.

Unfassbar. Ich kann so viel vorwegnehmen: So ist es nicht mehr. Malta wurde über die Jahre das Opfer des eigenen Erfolges.

Denn heute ticken die Banken anders. Aber warum ist das so? Was hat sich geändert? Wie steht es um das Bankensystem auf Malta? Ich werde versuchen, Ihnen einen Überblick zu verschaffen. Ich werde in einem Kapitel auch beschreiben, wie man ein Geschäftskonto für eine LTD in Malta eröffnet.

Geschäftskonto in Malta bei HSBC heute anders als damals

Heute ist es als „Otto-Normal-Verbraucher“ schlichtweg nicht mehr möglich, ein Konto bei HSBC zu erhalten. Die fassen nur noch die ganz Großen an. Commercial Banking, 2.5 Mio aufwärts.

Geschäftskunden bei Banken in Malta: International vs. national

Ein Malteser hat die Probleme nicht, die ich hier beschreiben werde. Ein Schreiner aus Mosta kann immer noch zur HSBC. Vielleicht sogar ohne Termin.

Die Banken haben Ihre Kunden in Geschäftskunden aufgeteilt. Und sobald ein „Ausländer“ oder ein „Geschäftsfall mit internationaler Ausrichtung“ auf den Plan tritt, ist nicht mehr die lokale Filiale, sondern ein „International Business Centre“, für den Kunden zuständig. Dort Kunde zu sein, ist gefühlt nur mit Nachteilen verbunden.

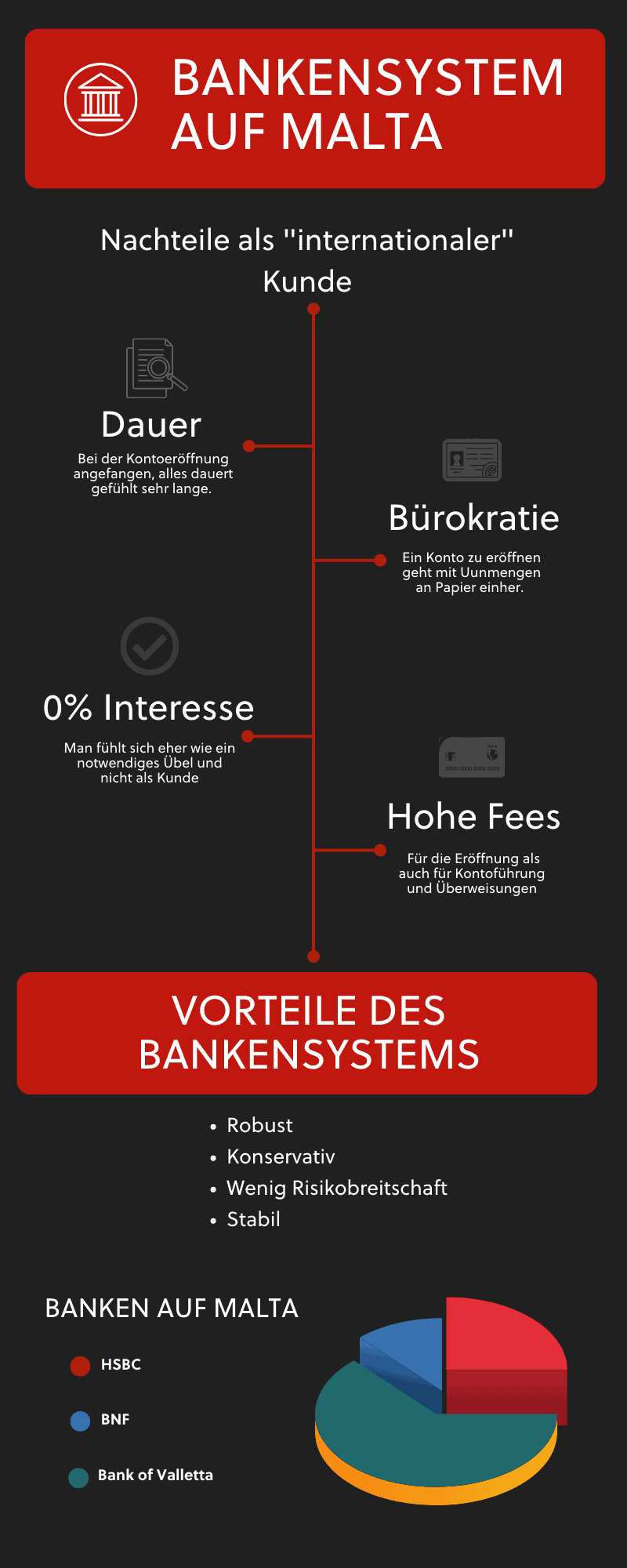

Nachteile, wenn man als Nicht Malteser Kunde bei einer Bank in Malta werden will

- Alles dauert lange.

- Alles wird hinterfragt.

- Es gibt keinen Kredit.

- Es ist teuer.

- Es wird unangekündigt geprüft.

Wenn ich sage, es gibt keinen Kredit, dann spreche ich nicht von einer schnellen Überbrückungsfinanzierung, einem stinknormalen Geschäftskredit oder einem Überziehungsrahmen. Es gibt nicht einmal eine einfache Kreditkarte. Ich meine, die gibt es schon, aber Sie müssen das Doppelte des Kreditrahmens als Sicherheitsleistung hinterlegen.

Das Doppelte.

Ich behandle gleich noch die Privatkunden, aber lassen Sie mich erklären, warum die Banken auf Malta so ticken, wie sie ticken.

Banken auf Malta: Es geht Ihnen zu gut.

Es geht ihnen viel zu gut.

Es gibt einen Geschäftszweig, der die meisten anderen Geschäftsinteressen egalisiert und weswegen die Banken an „Kleinvieh“ kein Interesse mehr haben.

Das ist:

Die Bedienung des boomenden maltesischen Immobilienmarktes mit Hypotheken.

Aber wer kann es Ihnen verübeln. Was keine Bank mag, ist Risiko. Und das internationale „normale“ Geschäftskundengeschäft mit „Zahlung rein“ und „Zahlung raus“ geht mit hohem Risiko einher.

Risiko?

Die Frage ist berechtigt. Ich habe doch selbst oben geschrieben, es gibt gar nichts von der Bank, vor allem keinen Kredit. Wo ist jetzt da das Risiko?

Stimmt, es gibt kein Risiko mit Zahlungsausfällen, aber es gibt einen ganzen Block von anderen Risiken:

Die Risiken der malteischen Banken mit internationalen Kunden

- Geldwäscherisiko.

- Extrem hohe Strafen der Anti-Geldwäsche-Behörde für entdeckte Geldwäsche.

- Reputationsrisiko im Falle von Geldwäsche.

- Kostenrisiko, um Geldwäsche zu verhindern.

- Kostenrisiko, um sämtliche Auflagen der Regulierung zu befolgen.

- Kostenrisiko, um die Geschäftskunden ordentlich zu betreuen.

Die offizielle Antwort, einen internationalen Kunden nicht zu akzeptieren, ist:

„It is beyond the bank’s risk appetite“.

Dagegen:

Das Immobiliengeschäft mit Privatkunden dagegen ist einfach und leise.

Und wenn etwas schiefgeht, kann die Bank das Haus behalten. Mithin ist die Immobilienfinanzierung gefragter denn je, das heißt, dass Banken es sich aussuchen können, ob und wen sie als Geschäftskunden akzeptieren.

Aber “wehe dem” oder “des einen Leid”.

Zum Glück gibt es die Neobanken, die erkannt haben, dass mit guter Technologie das Risiko wohl recht überschaubar ist. Diese Banken finanzieren keine Immobilien, sondern kümmern sich ausschließlich um Payments.

Neobanken sind z. B. Wise, Revolut, N26, Monzo, usw.

Das Privatkundengeschäft der Banken auf Malta

Wie steht es um das Privatkundengeschäft?

Vielleicht müssen Sie jetzt lachen.

Aber es bedurfte eines exekutiven Eingriffs der maltesischen Regierung, damit die Banken zumindest jedem, der auf Malta wohnt, ein „normales“ Paymentkonto mit Debitkarte eröffneten.

Die Finanzaufsichtsbehörde MFSA hat die Banken dazu quasi verdonnert: **https://www.mfsa.mt/service-detail/payment-accounts-with-basic-features/**.

Weil die Banken sich mit den Privatkunden genauso zieren wollten wie mit den Geschäftskunden.

Das ist ja schon mal ein Lichtblick.

Nichtsdestotrotz ist es mit ein bisschen Geld, vor allem aber mit regelmäßigem Einkommen, bei einer „normalen“ Bank zu erhalten.

Aber auch hier stelle ich mir mittlerweile die Frage: Warum? Denn brauchen Sie wirklich ein Konto auf Malta, wenn Sie ein solch einfachen Use Case haben und einfach nur Gelder empfangen wollen, Rechnungen bezahlen wollen und hier und da mal am Geldautomaten abheben wollen.

Die Antwort ist nein.

Aber und das ist natürlich das große „aber“:

Vielleicht wollen Sie ja mal irgendwann ein Haus oder eine Wohnung auf Malta kaufen. Und dann geht kein Weg mehr an einer maltesischen Bank vorbei. Denn nur eine Bank kann Ihnen mit einer Hypothek für eine Immobilie auf Malta weiterhelfen.

Daher:

Was sind die gängigen Banken auf Malta?

BOV – Bank of Valletta – Die größte Bank auf Malta

Die größte Bank auf Malta. Um das in Perspektive zu setzen:

Net income €199,6 Mio. (2024) Total assets €15,1 Mrd. (2024) Anzahl der Mitarbeiter: ca. 1.900

Deutsche Bank im Vergleich Net income €5,7 Mrd. (2022)[2] Total assets €1,337 Billionen (Q4 2022)[2] Anzahl der Mitarbeiter: 84.930 (Q4 2022)[2]

Die Bank BOV ist also verschwindend klein gegenüber einer „richtigen” Bank. Die BOV Bank gehört zu 25% der maltesischen Regierung.

Internationale Geschäftskunden: Werden akzeptiert, allerdings nur mit einem „Introducer“, was Kosten für die Eröffnung verursacht. Gehen Sie von 2500 EUR für eine solche Introduction aus.

Ein Introducer ist ein von der Bank zugelassener “Geschäftsanbahner”. Dabei suchen sich die Banken aus, wer als Introducer akzeptiert wird. Beispiel BOVIn Malta gibt es hunderte von Anwaltskanzleien und Berater für Firmengründung. BOV hat aktuell ca. 25 Introducer.

Privatkunden werden mit Malta ID als „normale“ Kunden akzeptiert. Allerdings auch mit viel Aufwand.

HSBC – Bei Firmengründung Malta nur Geschäftskonto als Großkunde

HSBC ist vor allem wegen der britischen Historie auf Malta. Die „Midland Bank“, damals eine kleine internationale Bank, aber immerhin die größte Bank Maltas, wurde global von HSBC gekauft. Damit verschwand Midland und wurde HSBC auf Malta. HSBC rühmt sich ja gerne damit, so wahnsinnig international zu sein, sich aber immer noch wie „eine“ Bank anzufühlen.

Das mag in anderen Ländern so sein.

Aber in Malta sind Sie Kunde von HSBC Malta. Und selbst, wenn Sie mit besten Empfehlungen von z. B. HSBC im UK kommen, bringt Ihnen das auf Malta keinen Vorteil.

Internationale Geschäftskunden nur ab einer hohen Umsatzgrenze.

Privatkunden werden mit Malta ID als „normale“ Kunden akzeptiert. Allerdings auch mit viel Aufwand.

APS – Die Bank der Kirche: Für Malta LTD nicht automatisch ein Konto

Die „Kirchenbank”. In der Tat gehört APS der Erzdiözese von Malta (ca. 55% über AROM Holdings) und der Diözese von Gozo (ca. 12,5%). Die Kirche ist also Mehrheitsaktionär, baut ihren Anteil aber seit 2022 schrittweise ab. APS ist an der Malta Stock Exchange gelistet.

Wie dem auch sei:

Dort hängen nicht mehr oder weniger Kruzifixe als in anderen Banken.

Internationale Geschäftskunden werden nur mit speziellen „Low Risk“ Business Cases akzeptiert.

Privatkunden werden mit Malta ID als „normale“ Kunden akzeptiert. Allerdings auch mit viel Aufwand.

BNF- Nach der LTD Gründung auf Malta oder privat ein Konto dort?

Die BNF Bank hieß davor BANIF Bank. BANIF war eine portugiesische Großbank, die heftig unter der Finanzkrise in 2008 gelitten hatte. Teil der Vereinbarung des darauffolgenden Bailouts durch die portugiesische Regierung war, dass Banif seine „Kronjuwelen“ im Portfolio irgendwann verkaufen musste.

Und eines dieser Kronjuwelen war eben die BANIF Bank in Malta.

Diese wurde von der katarischen Al Faisal Holding Group gekauft und in BNF umbenannt.

Internationale Geschäftskunden werden nur mit speziellen „Low Risk“ Business Cases akzeptiert. Hohe Eröffnungskosten und auch hohe Kontoführungskosten. Ebenfalls hohe Überweisungskosten.

Privatkunden werden mit Malta ID als „normale“ Kunden akzeptiert. Allerdings auch mit viel Aufwand.

SPARKASSE: Malta Bank mit deutschem Namen – Glücksspiel Konto wird eröffnet

Die Sparkasse auf Malta gehört der österreichischen Anteilsverwaltungssparkasse Schwaz (AVS), die auch die Sparkasse Schwaz AG in Tirol besitzt. Über das Sparkassen-Netzwerk besteht eine Verbindung zur Erste Group. Die Sparkasse ist zu klein für ein International Clients Centre und bearbeitet sogar Gambling-Kunden.

Internationale Geschäftskunden: Werden akzeptiert, allerdings nur mit einem „Introducer“, was Kosten für die Eröffnung verursacht. Gehen Sie von 2500 EUR für eine solche Introduction aus.

Privatkunden werden mit Malta ID als „normale“ Kunden akzeptiert. Allerdings auch mit viel Aufwand.

Kontoeröffnung nach der Gründung auf Malta: So funktioniert’s

Ich werde in diesem Kapitel auf den Prozess eingehen und nicht auf die Details innerhalb des Prozesses.

Geschäftskonto bei einer der Banken auf Malta

Machen Sie sich auf Papierkram und Kosten gefasst. Denn zunächst müssen Sie einen Introducer beauftragen. Dieser wird Ihnen als erstes eine Empfehlung aussprechen, welche Bank am geeignetsten für Ihren Geschäftsfall ist.

Dann wird “introduced”, das heißt der Antrag gestellt.

Eine “Bank Introduction” ist genau das: Eine Vorstellung bei einer Bank. Nicht mehr und nicht weniger.

Ein Introducer kann Ihnen keine Garantie aussprechen, ob die Bank das Konto schlussendlich eröffnet oder nicht.

Bezahlt werden müssen Introducer und Bank auch bei Nichteröffnung des Kontos. Denn die Arbeit liegt im Antrag. Und die Bank entscheidet erst NACH einem vollständigen Antrag.

Der Antrag findet allermeistens in Papierform statt und es werden etliche Details zu Ihnen und zum Geschäftsfall abgefragt.

Dauer: 1 bis 3 Monate.

Geschäftskonto bei einer Neobank für eine Malta LTD

Auch hier benötigen Sie eine Art Introducer. Aber nicht von Seiten der Bank, denn Sie starten den Antrag selbst und niemanden, der Sie offiziell vorstellt. Sie starten die Eröffnung online auf der Webseite der Neobank. Den Introducer oder Berater benötigen Sie für die Aufbereitung von Informationen und Unterlagen, denn auch Neobanken werden unterschiedliche Anforderungen stellen.

Allerdings wird eine Neobank in der Regel keine Gebühren für die reine Eröffnung berechnen.

Der große Vorteil: Es geht schnell.

Dauer: 1 Tag bis 2 Wochen

Immobilienkauf auf Malta mit einer maltesischen Bank

Wenn Sie darüber nachdenken, eine Immobilie auf Malta zu kaufen, so machen Sie sich auf vergleichsweise hohe Zinsen gefasst. Wahrscheinlich über 3% p.a. kostet die Hypothek.

Wichtiger allerdings ist:

Der Zinssatz kann in der Regel nicht fixiert werden und es kann sehr gut sein, dass Sie irgendwann erheblich mehr Zinsen bezahlen werden.

Hypotheken Finanzierung bieten die Banken idR gegen eine Anzahlung von 10%.

Auch das liegt natürlich allein an der Bank, wie hier vorgegangen wird.

Es ist wesentlich einfacher:

Einen Home Loan zu erhalten, wenn man NICHT selbstständig ist. Denn die Unterlagen die gefordert werden von einem Selbstständigen sind ordinär.

Der Mythos der bankenfinanzierten Immobilienblase in Malta

Das liest man immer mal wieder. Der Immobilien sei überhitzt. Alles wäre zu teuer und würde in “bald” sich zusammenfallen. Das mag stimmen, und ich denke auch, dass es eine Blase gibt.

Aber keine Kreditblase. Der Immobilienmarkt ist nicht deswegen am boomen.

Denn die Banken geben die Hypotheken nicht an jeden, sondern es wird genauestens überprüft, wer einen Loan erhält.

Nein, die Blase, die ich auf Malta sehe, ist eine „Steuerblase“.

Warum es keine Kreditblase auf Malta gibt und es den Banken gut geht

Denn der einzige Grund, warum

die Immobilienpreise so hoch sind, wie sie sind und

es eine hohe Nachfrage von zahlungskräftigen Kunden gibt, ist

die niedrige Steuer.

Das gilt sowohl für Malteser als auch für ausländische Kunden. Beide profitieren von der niedrigen Steuer.

Wie wird profitiert?

Die Ausländer direkt, die wenig Steuer bezahlen und sich eine Immobilie finanzieren lassen.

Und die Malteser, die eine Immobilie finanzieren lassen, um diese dann zu vermieten. An Personen, die entweder wegen der niedrigen Steuer nach Malta gekommen sind.

Oder an Personen, die für jemanden arbeiten, der wegen der niedrigen Steuer nach Malta gekommen ist.

Das heißt:

Wenn aus irgendeinem Grund die Steuer auf Malta steigt, dann rechne ich damit, dass es einen Crash geben kann. Denn dann fallen die Immobilienpreise, und die Personen mit einer Hypothek werden von den Banken aufgefordert, die Anzahlung zu erhöhen, weil die Immobilie nicht mehr den Wert als Sicherheit hat, wie davor.

Fazit:

Ich bin mit dem Bankensektor auf Malta nicht zufrieden, ich denke, das lässt sich in diesem Artikel genau erkennen. Die Banken in Malta sind selektiv, hochpreisig und bürokratisch. Sie sind nicht konkurrenzfähig mit den Neobanken. Aber ich bin kein Schlechtredner, ich kann die Banken verstehen. Das Business gibt das Verhalten einfach her.

Daher kann ich nur meine Empfehlung aussprechen auf jeden Fall für den Anfang:

Wenn es schnell gehen muss, ein Konto bei einer Neobank zu eröffnen. Sie können sich in Schritt 2, mit weniger Zeitdruck, für ein Konto bei der normalen Bank entscheiden.

Welche Banken gibt es auf Malta ? Es gibt einige Banken auf Malta. Die größten bzw. etabliertesten sind: BOV Bank of Valletta, HSBC, APS, Lombard und BNF

Muss man nach der Gründung aug Malta ein Konto bei einer maltesischen Banke eröffnen? Nein. Grade nach der Neugründung empfehlen sich aus Zeitgründen eher die sogenannten Neobanken wie Revolut, N26, Wise, usw.

Ist es möglich, dass man mit einer Malta die Kontoeröffnung verwehrt bekommt mit einer Bank auf Malta? Ja, das ist mögliche mit jeder Bank. Banken haben Ihre eigenen Kriterien für Neukunden.

Ich will eine Immobilie kaufen auf Malta. Geben mir die Banken auf Malta einen Kredit? Das ist möglich. Man bezahlt in der Regel 10% Anzahlung.

Sind die Banken auf Malta sicher? Ja. Die Banken arbeiten sehr konservativ und gehen nicht besonders viel Risiko ein. Das macht sie unterm Strich sicher.

Haftungsausschluss: Die Inhalte dieses Artikels dienen ausschließlich der allgemeinen Information und stellen keine Steuer-, Rechts- oder Finanzberatung dar. Trotz sorgfältiger Recherche übernehmen wir keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten Informationen. Steuerrechtliche Regelungen unterliegen ständigen Änderungen. Für eine individuelle Beratung wenden Sie sich bitte an einen qualifizierten Steuerberater. Die Nutzung der Inhalte erfolgt auf eigene Verantwortung.

Bleiben Sie informiert

Erhalten Sie unsere neuesten Artikel zu internationaler Steuerplanung, Auswanderung und Firmengründung direkt in Ihr Postfach.

Kein Spam. Jederzeit abbestellbar.