Bancos en Malta 2026: Realidad, Mitos y Mi Opinión Personal

Ultima actualizacion: 10 de febrero de 2026

Todo sobre cuentas de empresa, cuentas particulares y bancos en Malta

La primera vez que pisé un banco en Malta fue en el año 2009.

Al mismo tiempo, era mi primera visita a la isla. La belleza única del lugar, especialmente la imagen del casco histórico de La Valeta, sigue siendo uno de mis recuerdos favoritos hasta el día de hoy.

Desfiladeros de casas de color amarillo dorado, hechas de piedra caliza, con una pátina legendaria. Bordeadas por calles estrechas que caían como cañones urbanos sombreados hacia la costa. A lo lejos se podía intuir un azul profundo que destellaba plateado aquí y allá.

Pero yo no había venido desde Londres para hacer turismo, sino para reunirme con un cliente. El plan era fundar una sociedad en Malta y abrir una cuenta comercial.

En un solo día.

Lo que hoy parece impensable (hablaré de ello más adelante), ya era una misión imposible en Londres por aquel entonces. Pero a Malta nadie la tenía realmente en el radar.

En Birzebbuga, que está en el extremo sur de la isla, fui con el cliente al HSBC. Sin cita previa. Después de 15 minutos salimos del banco con el IBAN y el token de seguridad para la banca online.

Increíble. Pero ya le adelanto algo: esto ya no es así. Malta se convirtió con los años en víctima de su propio éxito.

Hoy en día, los bancos funcionan de otra manera. ¿Pero por qué? ¿Qué ha cambiado? ¿Cuál es la situación real del sistema bancario en Malta? Voy a intentar darle una visión general. También dedicaré un capítulo a describir cómo se abre una cuenta comercial para una Malta Limited hoy en día.

Cuenta de empresa en HSBC Malta: Hoy es otro mundo

Actualmente, para el "usuario de a pie", es sencillamente imposible conseguir una cuenta en el HSBC. Solo tocan a los peces gordos. Banca comercial, de 2,5 millones de euros para arriba.

Clientes de empresa en bancos malteses: Internacionales vs. Nacionales

Un maltés no tiene los problemas que voy a describir aquí. Un carpintero de Mosta todavía puede ir al HSBC. Quizás incluso sin cita.

Los bancos han dividido a sus clientes corporativos. En cuanto aparece un "extranjero" o un "caso de negocio con orientación internacional", ya no es la sucursal local la responsable, sino un "International Business Centre". Y ser cliente allí, sinceramente, parece tener solo desventajas.

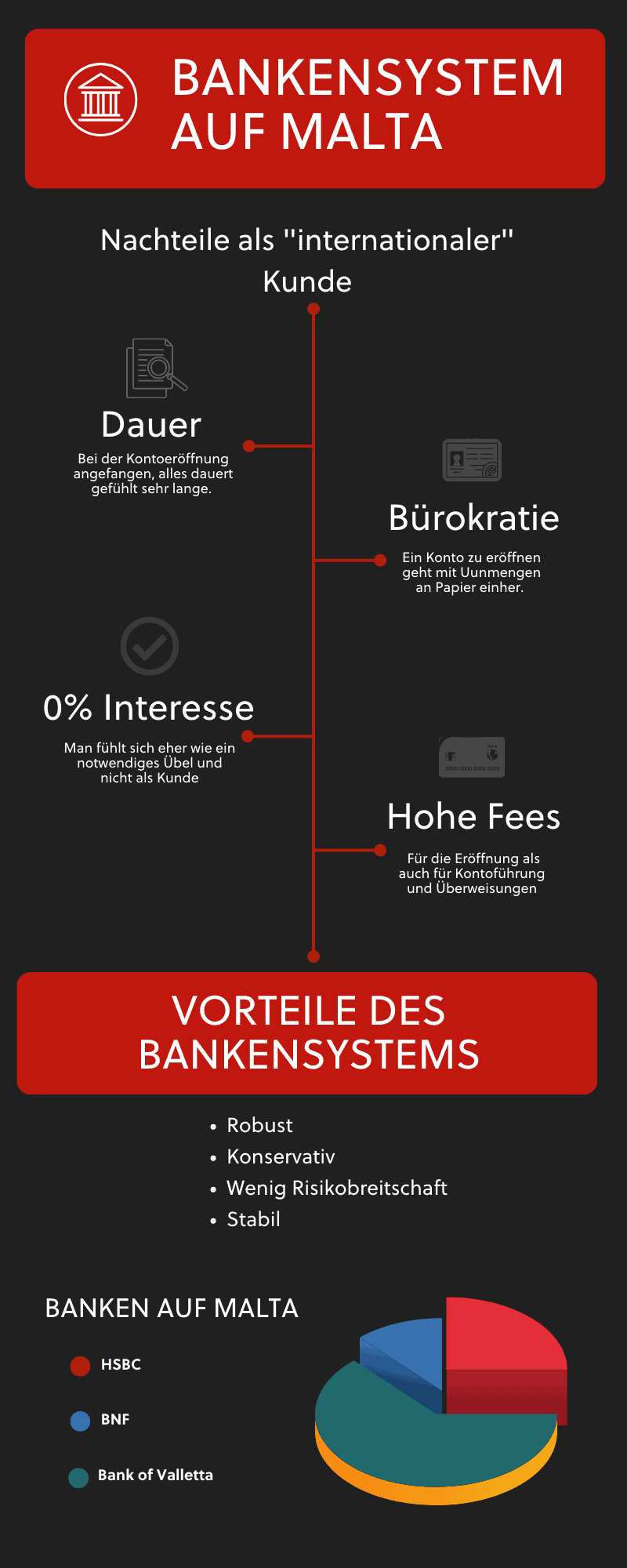

Desventajas si quiere ser cliente de un banco en Malta y no es maltés

- Todo tarda una eternidad.

- Cuestionan absolutamente todo.

- No dan crédito.

- Es caro.

- Hacen comprobaciones sin previo aviso.

Cuando digo que no hay crédito, no hablo de una financiación puente rápida, un crédito comercial normal o un descubierto. Ni siquiera hay una simple tarjeta de crédito. Bueno, haberlas haylas, pero a menudo tiene que depositar el doble del límite de crédito como garantía de seguridad.

El doble.

Enseguida hablaré de los clientes particulares, pero permítame explicarle por qué los bancos en Malta actúan como actúan.

Bancos en Malta: Les va demasiado bien

Les va excesivamente bien.

Hay una rama de negocio que eclipsa a la mayoría de los otros intereses comerciales y por la cual los bancos ya no tienen interés en los "pequeños clientes".

Se trata de:

Atender el auge del mercado inmobiliario maltés con hipotecas.

Pero, ¿quién puede culparlos? Lo que ningún banco quiere es riesgo. Y el negocio internacional "normal" de empresas, con "pagos que entran" y "pagos que salen", conlleva un alto riesgo.

¿Riesgo?

La pregunta es legítima. Yo mismo he escrito arriba que el banco no da nada, especialmente ningún crédito. ¿Dónde está entonces el riesgo?

Es cierto, no hay riesgo de impago, pero hay todo un bloque de otros riesgos:

Los riesgos de los bancos malteses con clientes internacionales

- Riesgo de blanqueo de capitales.

- Multas extremadamente altas de la autoridad contra el blanqueo de capitales si se detecta algo.

- Riesgo reputacional en caso de blanqueo.

- Coste para prevenir el blanqueo.

- Coste para cumplir con todas las normativas regulatorias.

- Coste para atender adecuadamente a los clientes internacionales.

La respuesta oficial para no aceptar a un cliente internacional es:

"It is beyond the bank’s risk appetite" (Está más allá del apetito de riesgo del banco).

Por el contrario:

El negocio inmobiliario con clientes particulares locales es sencillo y silencioso.

Y si algo sale mal, el banco se queda con la casa. Por lo tanto, la financiación inmobiliaria está más solicitada que nunca, lo que significa que los bancos pueden permitirse el lujo de elegir si aceptan clientes de empresa y a quiénes.

Pero "ay del que lo necesite".

Por suerte existen los neobancos, que se han dado cuenta de que con buena tecnología el riesgo es bastante manejable. Estos bancos no financian inmuebles, sino que se dedican exclusivamente a los pagos.

Neobancos son, por ejemplo, Wise, Revolut, N26, Monzo, etc.

El negocio de clientes particulares en los bancos de Malta

¿Cuál es la situación para las cuentas personales?

Quizás le dé la risa.

Pero hizo falta una intervención ejecutiva del gobierno maltés para que los bancos abrieran al menos una cuenta de pago "normal" con tarjeta de débito a cualquiera que resida en Malta.

La autoridad de supervisión financiera MFSA prácticamente obligó a los bancos a ello: https://www.mfsa.mt/service-detail/payment-accounts-with-basic-features/.

Porque los bancos querían hacerse de rogar con los particulares tanto como con las empresas.

Esto ya es un rayo de esperanza.

No obstante, con un poco de dinero, y sobre todo con ingresos regulares, es posible conseguir una cuenta en un banco "normal".

Pero aquí también me planteo la pregunta: ¿Por qué? ¿Realmente necesita una cuenta en un banco maltés tradicional si tiene un caso de uso tan sencillo como recibir dinero, pagar facturas y sacar dinero del cajero de vez en cuando?

La respuesta es no.

Pero, y aquí viene el gran "pero":

Quizás en algún momento quiera comprar una casa o un apartamento en Malta. Y entonces no hay forma de evitar un banco maltés. Porque solo un banco local podrá ayudarle con una hipoteca para un inmueble en la isla.

Por lo tanto:

¿Cuáles son los bancos habituales en Malta?

BOV – Bank of Valletta – El banco más grande de Malta

Es el banco más grande de la isla. Para ponerlo en perspectiva:

Ingresos netos €199,6 millones (2024). Activos totales €15.100 millones (2024). Número de empleados: aprox. 1.900.

Deutsche Bank en comparación: Ingresos netos €5.700 millones (2022). Activos totales €1,337 billones (Q4 2022). Número de empleados: 84.930 (Q4 2022).

El BOV es, por tanto, diminuto en comparación con un banco "de verdad" a nivel global. El gobierno maltés posee el 25% del BOV.

Clientes de empresa internacionales: Se aceptan, pero solo con un "Introducer" (intermediario), lo que genera costes de apertura. Calcule unos 2.500 EUR por dicha introducción.

Un "Introducer" es un presentador de negocios autorizado por el banco. Los bancos eligen quién es aceptado como tal. Por ejemplo, en el caso del BOV, en Malta hay cientos de bufetes de abogados y asesores para la creación de empresas, pero el BOV tiene actualmente solo unos 25 Introducers autorizados.

Clientes particulares: Se aceptan como clientes "normales" con el DNI de Malta (ID card). Sin embargo, también conlleva mucho papeleo y esfuerzo.

HSBC – Para empresas en Malta, solo si es un pez gordo

HSBC está en Malta principalmente debido a la historia británica de la isla. El "Midland Bank", entonces un pequeño banco internacional pero el más grande de Malta, fue comprado globalmente por HSBC. Así desapareció Midland y se convirtió en HSBC Malta. A HSBC le gusta presumir de ser increíblemente internacional, pero de sentirse como "un solo" banco.

Eso puede ser cierto en otros países.

Pero en Malta, usted es cliente de HSBC Malta. E incluso si viene con las mejores recomendaciones de, por ejemplo, HSBC en el Reino Unido, eso no le aporta ninguna ventaja en la isla.

Clientes de empresa internacionales: Solo a partir de un volumen de facturación muy alto.

Clientes particulares: Se aceptan con ID de Malta, pero con mucha burocracia.

APS – El banco de la Iglesia: No garantiza cuenta para su Malta Limited

El "banco de la Iglesia". De hecho, el APS pertenece a la Archidiócesis de Malta (aprox. 55% a través de AROM Holdings) y a la Diócesis de Gozo (aprox. 12,5%). La Iglesia es accionista mayoritaria, pero viene reduciendo su participación gradualmente desde 2022. APS cotiza en la Bolsa de Malta.

Sea como fuere:

Allí no cuelgan ni más ni menos crucifijos que en otros bancos.

Clientes de empresa internacionales: Solo se aceptan con casos de negocio especiales de "Bajo Riesgo".

Clientes particulares: Se aceptan con ID de Malta, pero prepárese para el papeleo.

BNF – ¿Cuenta allí tras fundar la Limited o para uso privado?

El banco BNF se llamaba antes BANIF Bank. BANIF era un gran banco portugués que sufrió mucho durante la crisis financiera de 2008. Parte del acuerdo del posterior rescate por parte del gobierno portugués fue que Banif tenía que vender sus "joyas de la corona" en algún momento.

Y una de esas joyas era precisamente el BANIF Bank en Malta.

Este fue comprado por el grupo catarí Al Faisal Holding y renombrado como BNF.

Clientes de empresa internacionales: Solo se aceptan casos de "Bajo Riesgo". Altos costes de apertura y también altos costes de mantenimiento. Las transferencias también son caras.

Clientes particulares: Se aceptan con ID de Malta, pero con esfuerzo.

SPARKASSE: Banco en Malta con nombre alemán – Abren cuentas de juego (Gambling)

La Sparkasse en Malta pertenece a la Anteilsverwaltungssparkasse Schwaz (AVS) de Austria, que también es propietaria de Sparkasse Schwaz AG en Tirol. A través de la red austriaca de cajas de ahorro, está vinculada al grupo Erste. La Sparkasse es demasiado pequeña para tener un centro de clientes internacionales y procesa incluso clientes del sector del juego (Gambling).

Clientes de empresa internacionales: Se aceptan, pero solo con un "Introducer", lo que conlleva costes. Calcule unos 2.500 EUR.

Clientes particulares: Se aceptan con ID de Malta, pero con mucha burocracia.

Apertura de cuenta tras fundar en Malta: Así funciona

En este capítulo me centraré en el proceso y no en los detalles minuciosos dentro del mismo.

Cuenta de empresa en uno de los bancos de Malta

Prepárese para el papeleo y los costes. Primero debe contratar a un Introducer. Este le dará una recomendación sobre qué banco es el más adecuado para su caso de negocio.

Luego se hace la "introducción", es decir, se presenta la solicitud.

Una "Bank Introduction" es exactamente eso: una presentación ante un banco. Ni más ni menos.

Un Introducer no puede garantizarle que el banco finalmente abra la cuenta.

Al Introducer y al banco hay que pagarles incluso si no se abre la cuenta. Porque el trabajo reside en la solicitud. Y el banco solo decide DESPUÉS de tener una solicitud completa.

La solicitud se realiza casi siempre en papel y se piden innumerables detalles sobre usted y su negocio.

Duración: De 1 a 3 meses.

Cuenta de empresa en un Neobanco para una Malta Limited

Aquí también necesita una especie de introducción, pero no por parte del banco. Usted mismo inicia la solicitud online en la web del neobanco. Necesitará al asesor para preparar la información y la documentación, ya que los neobancos también tienen sus requisitos.

Sin embargo, un neobanco por lo general no cobrará tarifas por la mera apertura.

La gran ventaja: es rápido.

Duración: De 1 día a 2 semanas.

Compra de inmuebles en Malta con un banco maltés

Si está pensando en comprar una propiedad en Malta, prepárese para unos tipos de interés comparativamente altos. Probablemente la hipoteca le cueste más del 3% anual.

Pero lo más importante es:

El tipo de interés por lo general no se puede fijar y es muy posible que en algún momento pague considerablemente más intereses.

Financiación hipotecaria: Los bancos suelen ofrecerla contra un pago inicial del 10%.

Esto también depende exclusivamente del banco y de cómo procedan en cada caso.

Es mucho más sencillo:

Obtener un préstamo hipotecario (Home Loan) si NO es autónomo. Porque la documentación que se exige a un autónomo es, sinceramente, excesiva.

El mito de la burbuja inmobiliaria financiada por bancos en Malta

Se lee de vez en cuando. Que el mercado inmobiliario está sobrecalentado. Que todo es demasiado caro y que "pronto" se desplomará. Puede que sea cierto, y yo también creo que hay una burbuja.

Pero no una burbuja de crédito. El mercado inmobiliario no está en auge por eso.

Porque los bancos no dan hipotecas a cualquiera, sino que examinan con lupa quién recibe un préstamo.

No, la burbuja que yo veo en Malta es una "burbuja fiscal".

Por qué no hay burbuja de crédito en Malta y a los bancos les va bien

La única razón por la cual:

- Los precios inmobiliarios son tan altos y

- Hay una gran demanda de clientes solventes

Son los impuestos bajos.

Esto se aplica tanto a los malteses como a los clientes extranjeros. Ambos se benefician de la baja fiscalidad.

¿Cómo se benefician?

Los extranjeros directamente, que pagan pocos impuestos y financian una propiedad.

Y los malteses, que financian una propiedad para luego alquilarla. A personas que han venido a Malta por los impuestos bajos.

O a personas que trabajan para alguien que ha venido a Malta por los impuestos bajos.

Esto significa:

Si por alguna razón los impuestos en Malta suben, entonces cuento con que pueda haber un crash. Porque entonces caerán los precios inmobiliarios, y los bancos exigirán a las personas con hipoteca que aumenten la garantía, porque el inmueble ya no tiene el valor de seguridad que tenía antes.

Conclusión

No estoy satisfecho con el sector bancario en Malta, creo que se nota claramente en este artículo. Los bancos en Malta son selectivos, caros y burocráticos. No son competitivos frente a los neobancos. Pero no soy un detractor por sistema, puedo entender a los bancos. El negocio simplemente dicta este comportamiento.

Por lo tanto, mi recomendación, al menos para empezar, es clara:

Si necesita rapidez, abra una cuenta en un neobanco. En un segundo paso, con menos presión de tiempo, puede decidirse por una cuenta en un banco tradicional.

Aviso legal: El contenido de este artículo tiene fines meramente informativos y no constituye asesoramiento fiscal, legal o financiero. A pesar de la investigación cuidadosa, no garantizamos la exactitud, integridad y actualidad de la información proporcionada. Las normativas fiscales están sujetas a cambios constantes. Para asesoramiento individual, consulte a un asesor fiscal cualificado. El uso del contenido es bajo su propia responsabilidad.

Manténgase informado

Reciba nuestros últimos artículos sobre planificación fiscal internacional, emigración y constitución de empresas directamente en su bandeja de entrada.

Sin spam. Cancelar en cualquier momento.