Impuestos sobre Criptomonedas en Portugal

Ultima actualizacion: 10 de febrero de 2026

El Dorado, el reino dorado. Un lugar místico de valor incalculable donde, según la leyenda, todo estaba hecho de oro.

Portugal y las criptomonedas... eso también fue un El Dorado durante muchos años. Sin duda, allí también se crearon valores incalculables. Incalculables sobre todo porque hablo de criptoactivos. Y estos fueron ignorados fiscalmente en Portugal durante mucho, mucho tiempo.

¿Por qué?

La administración fiscal portuguesa no omitió la tributación a propósito; es decir, no fue una ventaja intencionada ni un programa oficial.

No fue como el régimen NHR en Portugal.

No, fue una vez más un vacío legal no intencionado. El progreso técnico adelantó al legislador y a la administración fiscal.

Los criptoactivos simplemente no estaban en la lista de inversiones de capital.

Y solo las ganancias por la venta de activos que estuvieran exactamente en esa lista podían gravarse como "Capital Gain" (ganancia patrimonial) o como rendimiento de capital.

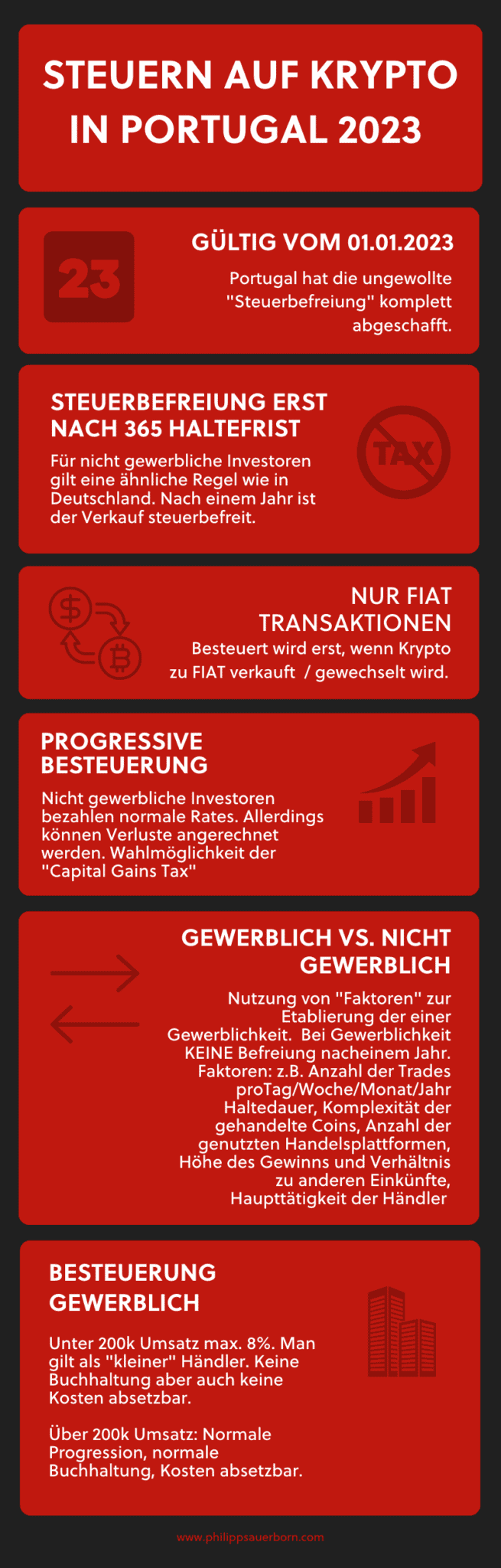

Por eso Portugal fue el El Dorado cripto durante mucho tiempo. Exactamente hasta el 01.01.2023.

Porque en 2023 todo cambió. Por cierto, para los traders profesionales no cambió absolutamente nada, ya que tributaban y tributan como cualquier otra actividad comercial. Sin embargo, hay una nueva regulación en el cálculo del impuesto "comercial".

Esto significa que los cambios afectan solo a aquellos "inversores" que no venden cripto de manera profesional o comercial.

Volveré a esto en detalle más adelante.

Advertencia clara: Los siguientes datos se refieren exclusivamente a inversores NO COMERCIALES. Y ya que estamos con las advertencias: para los tokens o monedas que se consideren SECURITY, esta nueva regla TAMPOCO aplica.

Una línea muy fina:

Ambas advertencias siguen siendo uno de los principales problemas con las criptomonedas, tanto a nivel fiscal como regulatorio.

Por eso:

Lo mejor es asesorarse sobre cómo se clasifica su cartera de criptomonedas o partes de ella.

Pero vayamos a las nuevas reglas fiscales de 2023 para cripto en Portugal.

Período de tenencia (Holding Period)

Aqui tengo la impresión de que los portugueses copiaron esto directamente de nosotros, los alemanes, al 100%. Porque quien mantenga criptomonedas durante 365 días, es decir, un año o más, sigue disfrutando de una exención y, por tanto, no paga impuestos.

Nota mental: Ganancias después de 365 días de tenencia equivalen a cero impuestos en Portugal.

Venta dentro de los 365 días

Quien compre y venda dentro de un plazo de 365 días obtendrá una ganancia o una pérdida; ambas son fiscalizables en Portugal. Fiscalizable significa que las ganancias deben tributar y las pérdidas pueden compensarse durante un máximo de 5 años.

Esto ya es algo positivo. Pero solo funciona si se utilizan los tipos impositivos progresivos normales en Portugal.

Que son los siguientes:

| Renta | Tipo Impositivo Portugal (2025) |

|---|---|

| 0 – €8.059 | 12,5% |

| €8.059–€12.160 | 16% |

| €12.160–€17.233 | 21,5% |

| €17.233–€22.306 | 24,4% |

| €22.306–€28.400 | 31,4% |

| €28.400–€41.629 | 34,9% |

| €41.629–€44.987 | 43,1% |

| €44.987–€83.696 | 44,6% |

| Más de €83.696 | 48% |

Tenga en cuenta que estos tipos no se aplican por separado, sino que se suman a cualquier otro ingreso. Es decir, si por alguna razón, por ejemplo un empleo, ya gana 40.000 € al año, la tributación de la ganancia cripto comenzará en el tramo de los 40k, y no desde cero.

Naturalmente, debe asegurarse, como en cualquier declaración de impuestos, de poder proporcionar documentación sólida de la transacción en cuestión. Es decir, cuándo compró y cuándo vendió. Los exchanges de criptomonedas suelen facilitar esto.

Si compra o vende OTC o directamente (por ejemplo, Local Bitcoin), también debe haber un documento formal que acompañe la transacción.

El intercambio de Cripto a Cripto puede dejarlo fuera de la ecuación.

Porque: Portugal solo grava las transacciones a FIAT.

El beneficio en ganancias puramente cripto se "difiere" hasta que la ganancia se realice total o parcialmente en moneda FIAT (euros, dólares, etc.).

Dos puntos importantes para los impuestos sobre cripto en Portugal:

- Las pérdidas solo se aceptan si provienen de transacciones con países que no están en la "lista negra". Así que, si quiere ser listo y pedirle una factura a un amigo en un paraíso fiscal, sepa que esa transacción NO se computará para compensar PÉRDIDAS.

- Quien resida en Portugal y solo opere de cripto a cripto, como mencioné antes, no tiene que esperar tributación. Sin embargo, si decide abandonar Portugal, se considerará que ha ocurrido una venta ficticia a FIAT para el impuesto (Exit Tax), a menos que se mude dentro de la UE.

Elección del Impuesto sobre Ganancias de Capital

La tributación según la progresión del IRPF portugués mencionada arriba es opcional. También puede elegir tributar al 28% fijo sobre las "Capital Gains" reales. Esto tiene sentido si, debido a otros ingresos, ya se encuentra en un tramo impositivo superior.

Sin embargo:

Si decide optar por esta forma de tributación (tasa fija del 28%), no podrá compensar pérdidas.

Staking e Inversión Off Chain en Portugal

Para los ingresos "pasivos" en FIAT a través de cripto, tampoco se puede elegir la progresión. Es decir, sobre un "rendimiento de intereses" positivo se aplicará también el impuesto de ganancias de capital del 28%.

Con "pasivo" me refiero a ingresos que se generan sin que el criptoactivo se mueva o se negocie activamente.

Comercio Profesional (Gewerblich) con Cripto en Portugal

Para mí, esta es una forma de tributación realmente innovadora. Llegaré al "cómo" y al "cuánto" en un momento. Pero mucho más importante es la cuestión del "SI".

¿Soy un trader profesional o no?

Esta pregunta ha ocupado a asesores fiscales y funcionarios de hacienda durante siglos. Lamentablemente, no hay una respuesta clara. Porque en Portugal uno puede ser considerado profesional independientemente del período de tenencia.

Lo que le convierte a uno en un "Profesional".

En el derecho fiscal internacional existe una herramienta. Hablo de los "Badges Of Trade", es decir, las "insignias" o "distintivos" de una actividad comercial.

El problema de estas características es que una, varias o todas ellas pueden "identificar" un negocio. Es decir, siempre es una cuestión de cómo se presenta uno, pero también una cuestión de interpretación.

La administración fiscal en Portugal también utiliza estos Badges of Trade. Hasta donde sé, en Portugal los llaman "factores".

Factores de la Hacienda Portuguesa para Cripto Profesional

- Número de operaciones por día/semana/mes/año.

- Período de tenencia de los productos financieros.

- Complejidad de los productos financieros negociados.

- Número de plataformas de trading utilizadas.

- Ratio deuda-capital, financiación mediante crédito.

- Nivel de beneficios y relación con otros ingresos.

- Actividades comerciales adicionales relevantes (como asesoramiento).

- Actividad principal del trader (¿de dónde más obtiene su dinero?).

Los Badges of Trade "reales" u "originales"

Seguro que no hace daño echar un vistazo a los Badges Of Trade "originales". Personalmente, encuentro este artículo de ACCA el mejor con diferencia:

Aquí están los 9 distintivos con una explicación extensa. Solo pongo los puntos clave; eche un vistazo al enlace si tiene tiempo y ganas.

ACCA Badges of Trade (Traducido)

- Ánimo de lucro.

- El número de transacciones.

- La naturaleza del activo.

- Existencia de transacciones comerciales o intereses similares.

- Cambios en el activo.

- La forma en que se llevó a cabo la venta.

- La fuente de financiación.

- Intervalo de tiempo entre compra y venta.

- Método de adquisición.

Aquí hay obviamente muchos paralelismos con los "factores" de la Hacienda en Portugal.

Sea como sea:

Se aplica un modus operandi totalmente diferente si la tributación es como "Negocio" o "Profesional". Y esto es, como escribí arriba, algo realmente nuevo.

Un negocio paga, de hecho, bastantes menos impuestos en ciertos casos.

La nueva tributación para Negocio Cripto / Profesional

Hasta 200.000 EUR de beneficio bruto

Primero se distingue entre grandes y pequeños, basándose en la facturación. Pero no es el volumen de comercio lo que cuenta como facturación, sino el beneficio bruto real del trading y también de la minería.

Empecemos con el trading, ¿qué constituye el beneficio bruto?

Ingresos (Revenue) del Trading con Cripto en Portugal

Básicamente: Venta de Cripto menos Compra de Cripto. Hasta un delta de 200k EUR se considera uno "pequeño".

En cuanto uno deja de ser considerado "pequeño", hace como negocio lo que se espera de cualquiera:

Contabilidad, facturación, costes, recibos, extractos bancarios, etc. Hay que llevar una contabilidad normal y corriente.

Los "pequeños" lo tienen más fácil. No necesitan contabilidad. Se toma el 15% de los ingresos (Revenue) para los traders profesionales "pequeños" y eso es lo que se grava. Los costes no se tienen en cuenta. Sobre ese 15% se aplica entonces la escala progresiva. Pero efectivamente, se paga un máximo del 8% sobre el total. Eso sí que es una declaración de intenciones.

Un cálculo rápido:

Supongamos que ya está en el tramo impositivo más alto en Portugal y paga allí el 48%. Presenta unos ingresos cripto (Revenue) de 200k. De eso tomamos el 15%. Son 30.000 EUR de base imponible. Sobre eso paga 14.400 EUR de impuestos (el 48% de la base). Pero medido sobre los 200k de ganancia real, es solo un 7,2% (redondeando a 8%).

Ingresos de Minería

En la minería, sin embargo, se grava sobre el 95% de la base en lugar del 15%. Por lo demás, el cálculo es exactamente el mismo que en el trading.

Conclusión intermedia: Portugal ha cerrado el vacío legal de las criptomonedas. Las nuevas regulaciones no son el fin del mundo, pero definitivamente se puede estar mejor. Los impuestos, pero sobre todo el riesgo de caer en la trampa de la "profesionalidad" (actividad comercial), son desagradables.

¿Qué se puede hacer entonces?

Mi consejo: Elimine la espada de Damocles del riesgo de ser considerado profesional y simplemente acepte la actividad comercial. Pero no abra el negocio en Portugal, sino:

Fundar una Malta Limited para trading de criptomonedas viviendo en Portugal.

Pero se pone aún mejor si todavía no se beneficia del NHR o de su sucesor, el régimen IFICI. Porque el NHR/IFICI en Portugal no funciona realmente para cripto directo.

Es decir:

Creación de empresa en Malta con régimen NHR/IFICI en Portugal para ingresos Cripto.

Déjeme explicarlo brevemente:

Bajo el NHR de Portugal (reemplazado por IFICI desde 2024, pero con beneficios similares para dividendos extranjeros), los dividendos extranjeros están exentos de impuestos en Portugal (0%). Y en Malta, su empresa paga efectivamente un 5% de impuestos corporativos (tras el reembolso). Además, con la LTD está en la "Isla Blockchain", ya que Malta es muy afín a las criptomonedas.

Con la estructura correcta y el asesoramiento adecuado, puede vivir en Portugal y operar sus criptomonedas con la Malta Limited: de forma comercial, oficial, registrada y pagando así solo el 5% efectivo.

Suena bien, ¿verdad?

A mí me suena a El Dorado.

Preguntas Frecuentes (FAQ)

Aviso legal: El contenido de este artículo tiene fines meramente informativos y no constituye asesoramiento fiscal, legal o financiero. A pesar de la investigación cuidadosa, no garantizamos la exactitud, integridad y actualidad de la información proporcionada. Las normativas fiscales están sujetas a cambios constantes. Para asesoramiento individual, consulte a un asesor fiscal cualificado. El uso del contenido es bajo su propia responsabilidad.

Manténgase informado

Reciba nuestros últimos artículos sobre planificación fiscal internacional, emigración y constitución de empresas directamente en su bandeja de entrada.

Sin spam. Cancelar en cualquier momento.