Impuestos en Malta 2026: Guía del Experto

Ultima actualizacion: 1 de marzo de 2026

Pero:

Malta es un miembro de pleno derecho de la UE y, por tanto, tiene derecho a recaudar impuestos bajo su propia soberanía. Aunque esto es algo que se escucha con menos frecuencia en la prensa.

Cuando se habla de impuestos, y especialmente de su cuantía, la discusión suele dividirse en dos bandos y volverse moralista. Sin embargo, en cuestiones de derecho tributario, no se trata de moral.

Porque cualquier país que recauda impuestos, y cualquier persona que los paga, intentará en el 99% de los casos lo mismo: sacar el máximo provecho.

No es una cuestión de legalidad o ilegalidad.

La evasión fiscal no es ni legal ni moral. Pero quien se atiene a las reglas establecidas no tiene por qué enfrentarse a cuestionamientos morales.

Por eso, este artículo no pretende juzgar. Al menos en la UE, todos los ciudadanos tienen las mismas posibilidades legales. Si quieren o pueden utilizarlas, tampoco será el tema de este artículo.

De lo que trata este artículo es:

Impuestos en Malta o el derecho tributario maltés – 100% Hechos.

Y el hecho es: un tipo impositivo competitivo por sí solo no crea un paraíso fiscal. Desde la perspectiva de los países de "alta tributación" (como España o Alemania), muchos países podrían considerarse "paraísos fiscales".

Pero no quiero ocultar ni embellecer los hechos. Malta fue durante mucho tiempo una "especie" de paraíso fiscal. Luego se convirtió en miembro de la UE y, de forma inesperada tanto para sí misma como para otros países, fue recompensada por una rápida digitalización con un éxito rotundo.

Que hubo amiguismos políticos en Malta es un hecho. Y también es un hecho que la administración financiera de Malta no solía ser tan pedante ni estricta. Pero eso ha cambiado. Malta ahora también persigue a los evasores fiscales y coopera internacionalmente.

Debido a la presión de la UE, de países como Alemania, Francia y España, y también por las medidas de la OCDE y el Registro de Transparencia, se ha intentado poner trabas a Malta. No ha funcionado. Malta está en auge, y debido a las exigencias de la UE y, sobre todo, a un cumplimiento normativo (Compliance) cada vez mayor, Malta tiene cada vez más reglas que seguir.

Y estas reglas, este Compliance, son precisamente el precio que Malta debe pagar para poder ofrecer un impuesto "bajo".

Pero repito:

El tema aquí no es el Compliance, sino los impuestos.

Vamos a poner las cartas sobre la mesa.

Malta aplica un 5% de impuestos. Es un hecho.

Pero vayamos por partes. Porque soltarlo así sin más no tiene sentido. Empecemos por lo básico.

Malta Income Tax – El único impuesto sobre beneficios y/o ingresos en Malta

Impuesto sobre la Renta en Malta: Como español, uno piensa inmediatamente en el IRPF para personas físicas. Y es correcto, pero en Malta, tanto las personas físicas como las jurídicas pagan el mismo impuesto: el Income Tax (Impuesto sobre la Renta).

Más abajo trataré en detalle el impuesto sobre la renta para personas físicas, es decir, los tipos, qué y cómo se tributa si usted es empleado o autónomo, y también el impuesto sobre las rentas del capital.

Pero vayamos por orden.

En la gran mayoría de los países, un empresario tributa al menos dos veces. Quien tenga una S.L. en España lo sabe bien:

En España se paga varias veces:

- Impuesto de Sociedades (generalmente 25%)

- IRPF sobre los dividendos (rentas del ahorro, hasta el 28%)

- Impuesto sobre el Patrimonio (en algunas Comunidades)

- Retenciones a cuenta

¿En Malta? Se tributa una sola vez. Porque solo hay un impuesto. El Income Tax.

Quizás se pregunte cómo funciona esto.

Pregunta 1: Una Malta Limited es básicamente como una S.L. española, ¿verdad?

Respuesta: Sí.

Pregunta 2: ¿Y esta Malta Limited no tiene personalidad jurídica propia, como una S.L.?

Respuesta: Sí, la tiene.

¿Pero cómo es posible que se tribute una sola vez? Respuesta: A través del "Full Imputation System". Es la característica más importante de los impuestos en Malta.

El Sistema de Imputación en Malta – Solo se tributa una vez.

El mismo ingreso no puede ser gravado dos veces. Si una Malta Limited ya ha pagado impuestos sobre sus beneficios, el receptor no puede volver a ser gravado cuando se distribuyen los dividendos.

Y aquí es donde volvemos a los debates morales.

Porque lo que pocos entienden es:

Malta recauda un 5%, es cierto. Pero siempre bajo la suposición de que otro país gravará después. Y el 5% en Malta más el impuesto sobre dividendos en su país de origen (por ejemplo, España) sumaría una carga considerable. ¿Es eso baja tributación?

Si no reside en Malta:

Ahora podría surgir el contraargumento de que tal vez la Hacienda de su país no se entere de que ha fundado una sociedad en Malta. O que incluso se oculte.

¿Es posible? No realmente. Porque cualquier banco le reportará automáticamente al fisco de su país (CRS), y además existe el Registro de Transparencia si no reside en Malta.

Quien quiera ocultarlo, lo hace bajo su propio riesgo y responsabilidad.

Si reside en Malta:

Lo admito: si vive en Malta, entonces no paga nada más allá del 5% efectivo sobre los beneficios de la empresa (si se estructura correctamente). A esto sí se le podría llamar "baja tributación". Pero si alguien vive en Malta, depende única y exclusivamente de Malta decidir cuántos impuestos recauda. Ningún otro país tiene nada que decir al respecto.

Volvamos al impuesto:

El tipo impositivo sobre los beneficios en una Malta Limited es del 35%. Y un maltés "normal" paga este impuesto y luego no tiene que tributar nada más a nivel privado o personal. Porque el dividendo que recibe de su Malta Limited ya ha sido gravado.

El mismo ingreso no puede gravarse dos veces. Un impuesto en Malta, y listo.

El mismo principio se aplica a los "no malteses". Con la diferencia de que el legislador en Malta reconoce que el socio extranjero no es residente fiscal en Malta y, por tanto, no debería pagar tanto en la isla. De ahí surge el "Refund" (reembolso).

Por cierto: ante el derecho tributario maltés, se considera "extranjero" no solo a la persona física. Esto es importante para los "no malteses" que viven en Malta o quieren mudarse aquí. Porque quien emigra a Malta suele fundar una persona jurídica en el extranjero (una Holding Company) fuera de Malta, que recibe el dividendo y el Tax Refund en su lugar.

El Malta Tax Refund – La devolución de impuestos en Malta

Si el receptor del dividendo ya gravado no es residente en Malta, entonces Malta quiere menos impuestos de él. Mucho menos. 6/7 menos, para ser exactos. O para decirlo claro y alto: en este caso, Malta grava solo con un 5% efectivo. Quien haya pagado el 35% sobre sus dividendos, recibe un reembolso de 6/7 partes (el 30%).

En otro artículo describo el Refund en detalle. Aquí solo mencionaré que, aunque se puede pagar el impuesto y luego solicitar el reembolso, el proceso es burocrático y la tramitación administrativa es lenta (puede tardar meses o más de un año). Por eso, la mayoría de mis clientes optan hoy en día por la "Consolidación Fiscal en Malta".

Consolidación Fiscal en Malta – El 5% efectivo sin perder flujo de caja

Quizás conozca la consolidación fiscal de las grandes empresas. Si se operan 3, 4 o más sociedades, se puede formar un "grupo" y pagar impuestos solo al nivel de una sociedad por todo el grupo.

Ejemplo:

Sociedad G1: Beneficio 100k

Sociedad G2: Beneficio 200k

Sociedad G3: Beneficio 150k

Sociedad G4: Beneficio 100k

Se forma el Grupo X y una sociedad actúa como el "contribuyente" para G1, G2, G3 y G4. Es decir, G4 paga los impuestos del beneficio grupal de 550k. Y G1, G2 y G3 no tienen que pagar nada.

Así funciona también en Malta, aunque este grupo suele consistir solo en 2 sociedades: una Malta Trading Limited (operativa) y una Malta Holding Limited.

La Malta Holding paga los impuestos por todo el grupo. Pero aquí viene el truco maltés: si por alguna razón el socio de dicho grupo (es decir, el socio de la Malta Holding Limited) tiene derecho al reembolso de impuestos mencionado anteriormente, entonces la Malta Holding Limited puede aplicar este derecho directamente contra el impuesto a pagar. Y solo tiene que pagar el tipo impositivo efectivo, que por regla general es el 5%.

El sistema fiscal imputativo de Malta

Malta grava los dividendos una sola vez, en manos de la sociedad que distribuye el dividendo. Explicaré cuán consecuente es este tipo de tributación con otro ejemplo:

Supongamos que usted vive en Malta y posee el 100% de una S.L. alemana o española. Y esta S.L. distribuye ahora un dividendo.

Malta no volverá a gravar este ingreso extranjero en manos del receptor maltés. Porque el ingreso ya ha sido gravado en origen. Pero el sistema de imputación maltés va más allá.

Malta hace un impuesto de muchos impuestos

Malta suma todos los impuestos que son similares a su equivalente maltés en UN solo impuesto. Los impuestos pagados por la S.L. en el extranjero se consideran pagados a cuenta.

Si sumamos todas las cargas fiscales en países como España o Alemania, llegamos a un porcentaje superior al 35%.

Y, por tanto, a una tasa que es superior al impuesto máximo a pagar en Malta. Como mencioné antes, en Malta, por coherencia fiscal, no se debe pagar ningún impuesto adicional.

Sin retención en origen (Withholding Tax) en Malta

Por la misma razón, no se aplica ninguna retención en origen en Malta cuando una Limited distribuye un dividendo. Da igual si el receptor del dividendo es una persona física de Mónaco o una Holding en Jersey: el principio del impuesto único se mantiene.

Esto, naturalmente, hace que Malta sea muy interesante como ubicación para Holdings.

El impuesto personal en Malta (Personas Físicas)

En la primera sección hemos tratado los puntos fiscalmente interesantes de la tributación del 5% en Malta, que solo funcionan en el caso de dividendos y estructuras societarias. ¿Qué pasa con un autónomo en Malta? Porque, como es sabido, un dividendo solo puede ser pagado por sociedades de capital.

El impuesto efectivo del 5% en Malta no es posible con una actividad como autónomo.

Como persona física en Malta, ya sea autónomo o empleado, se aplica la tributación progresiva normal. También aquí hay ciertos incentivos, pero los veremos más abajo.

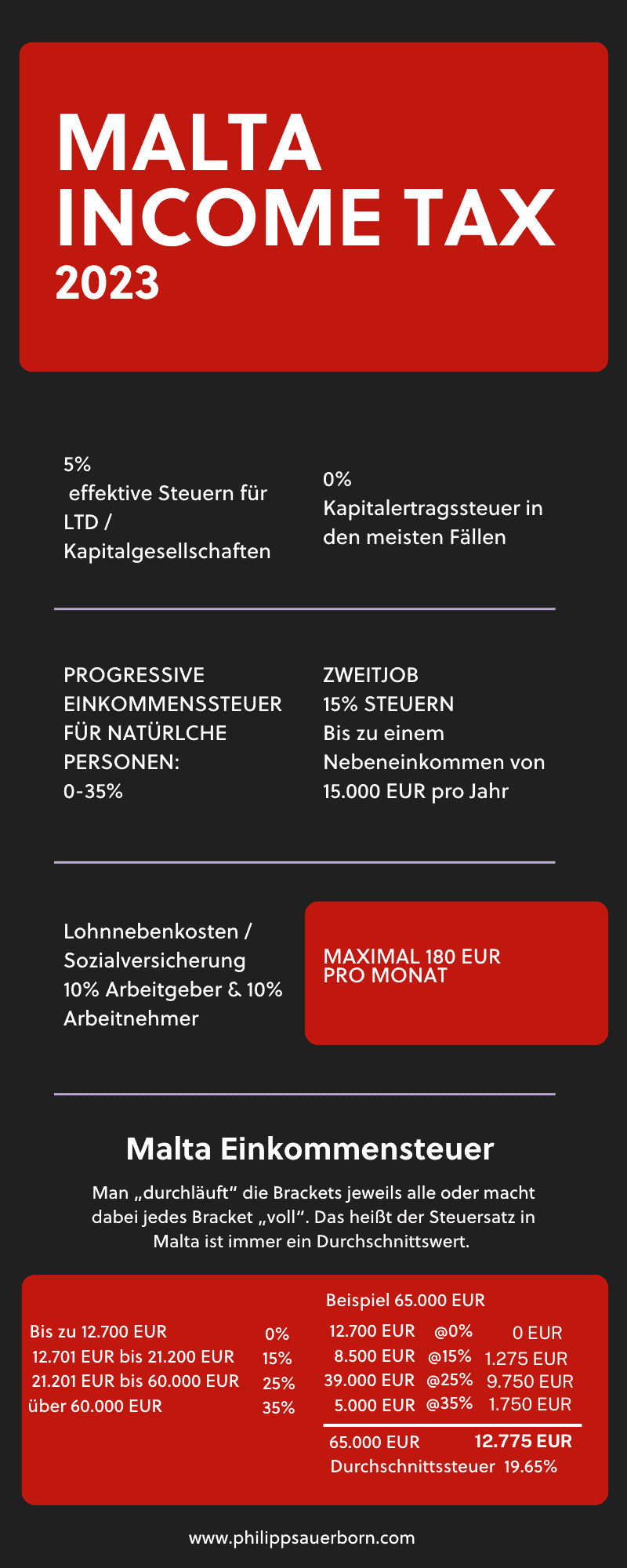

Impuesto sobre la Renta progresivo en Malta

En Malta, los tramos impositivos se llaman "Tax Brackets", y se paga un porcentaje por cada tramo.

Peculiaridad en el cálculo del impuesto en Malta

En muchos países, al alcanzar ciertos ingresos se paga un porcentaje fijo sobre el total o el marginal es muy alto. En Malta también es progresivo, pero hay una diferencia clave: se "atraviesan" los tramos. El tipo impositivo en Malta es siempre un valor promedio.

Veamos un ejemplo comparativo:

Ingresos de 65.000 EUR al año.

En España, dependiendo de la Comunidad Autónoma, el tipo marginal podría rondar el 45%, y la carga total sería considerable. El cálculo en Malta funciona así:

Tipos impositivos Malta 2026 (Solteros)

| Tramo de Ingresos Malta | Tipo Impositivo | Ejemplo 65.000 EUR | Impuesto | |

|---|---|---|---|---|

| 0 EUR a 12.700 EUR | 0% | € 12,700.00 | € – | |

| 12.701 EUR a 21.200 EUR | 15% | € 8,500.00 | € 1,275.00 | |

| 21.201 EUR a 60.000 EUR | 25% | € 38,800.00 | € 9,750.00 | |

| más de 60.000 EUR | 35% | € 5,000.00 | € 1,750.00 | |

| € 65,000.00 | € 12,775.00 | |||

En total, en mi ejemplo se pagarían 12.775 EUR, lo que equivale a un tipo medio del 19,65%. Compárelo con su nómina en España.

Retenciones en nómina en Malta

El empleador calcula el impuesto sobre la renta, lo retiene y lo ingresa mensualmente. El impuesto mencionado anteriormente aparece en el "Payslip" (nómina). También en la nómina aparece:

La Seguridad Social en Malta

En Malta, al igual que en España, hay una cuota patronal y una cuota obrera. Esta asciende al 10% del salario bruto para cada parte.

La "Social Security" cubre principalmente el acceso gratuito al sistema de salud en Malta, pero también el seguro social, la baja por maternidad, la pensión estatal y el subsidio de desempleo.

Es cierto que estas prestaciones son bajas en comparación con Alemania o los países nórdicos (aunque similares a veces a las del sur de Europa). Pero a cambio, la contribución es mucho menor, y aquí viene lo mejor.

Tope máximo de cotización a la Seguridad Social en Malta

En Malta existe un "Cap" (tope) en la seguridad social. El máximo a pagar para una relación laboral "normal" ronda los 56 euros semanales, es decir, un tope de unos 243 EUR al mes (las cifras se ajustan anualmente por el coste de vida, COLA). En la práctica, esto significa que a partir de cierto sueldo (aprox. 29.000 EUR anuales), la seguridad social deja de subir.

Esto resulta en mucho más neto del bruto, especialmente cuando se gana por encima de los 2.500 EUR al mes, a diferencia de España donde las cotizaciones sociales son un coste enorme para la empresa y el trabajador.

Malta Capital Gains Tax – Impuesto sobre las ganancias de capital

Lo más importante primero: Las ganancias de capital extranjeras están explícitamente exentas de impuestos en Malta si usted es residente "Non-Dom" y no remite esos fondos a Malta. Sin embargo, atención: esto no se aplica a los ingresos por dividendos, sino solo a la venta de activos de capital (acciones, criptomonedas, etc.).

Atención también: Esto no se aplica a los ingresos derivados de actividades profesionales o comerciales (trading activo).

Para las ganancias de capital maltesas (activos situados en Malta), se aplican reglas específicas.

Impuesto sobre la venta de inmuebles en Malta:

Quien vende su propia vivienda habitual después de haber vivido en ella 3 años, puede hacerlo libre de impuestos.

Para los demás casos, se aplican tipos que varían (generalmente un 8% o 5% sobre el valor de transferencia, dependiendo de cuándo se compró).

Impuesto sobre pensiones y jubilaciones en Malta

Las pensiones son complejas. Hay indemnizaciones, exenciones, jubilaciones anticipadas, pensiones privadas y estatales.

Aquí el diablo está en los detalles, sobre todo porque casi siempre hay que tener en cuenta el derecho fiscal internacional y los Convenios de Doble Imposición (CDI).

Una regla general: las pensiones estatales suelen tributar donde se generaron (donde se pagó), y entonces no se vuelven a gravar en Malta.

Segundo trabajo en Malta con importantes ventajas fiscales

Quien esté empleado a tiempo completo en Malta y comience un segundo trabajo o una actividad secundaria por cuenta propia, puede beneficiarse de un incentivo maltés. Hasta un beneficio de unos 15.000 EUR (según la normativa vigente TA24), esta actividad secundaria tributa solo al 15%.

Declaración de la renta privada en Malta

La regla básica en Malta es que toda persona física debe presentar una declaración de impuestos una vez al año. Esto se llama "Self Assessment".

La declaración en Malta es sencilla y cabe en pocas páginas.

Declaración de impuestos para autónomos en Malta

Quien sea empresario individual o autónomo debe declarar y pagar sus impuestos una vez al año. No existe obligación de auditoría para los autónomos.

Se adjunta a la declaración la cuenta de pérdidas y ganancias del año respectivo para justificar cómo se ha calculado el beneficio.

Declaración de impuestos para empleados en Malta

Quien vive en Malta y es empleado, a veces recibe una declaración de la Agencia Tributaria al principio, que debe presentarse. Pero si en ella "solo" aparece el ingreso del empleo (que ya ha sufrido retención), Hacienda suele conceder automáticamente una exención de presentarla en el futuro. Se pide al contribuyente que informe si su situación cambia.

Conclusión:

El sistema fiscal de "Imputación" de Malta es la razón por la que se puede llegar a un tipo impositivo del 5% en la isla. Este tipo de tributación excluye de la imposición en Malta los ingresos ya gravados, independientemente de si se gravaron en Malta o en el extranjero. Sin una sociedad de capital (Malta Limited), no se puede alcanzar la tributación efectiva del 5%, sino que se pasa por la tributación progresiva "normal" de Malta, con tipos del 15% al 35%.

Emigrar a Malta y fundar una empresa

Para poder aprovechar toda la gama de ventajas del sistema fiscal de imputación, mi recomendación suele ser mudarse a Malta. Porque entonces, con la estructuración correcta, se puede lograr que la tributación final efectiva sea del 5%.

Preguntas Frecuentes (FAQs)

Aviso legal: El contenido de este artículo tiene fines meramente informativos y no constituye asesoramiento fiscal, legal o financiero. A pesar de la investigación cuidadosa, no garantizamos la exactitud, integridad y actualidad de la información proporcionada. Las normativas fiscales están sujetas a cambios constantes. Para asesoramiento individual, consulte a un asesor fiscal cualificado. El uso del contenido es bajo su propia responsabilidad.

Manténgase informado

Reciba nuestros últimos artículos sobre planificación fiscal internacional, emigración y constitución de empresas directamente en su bandeja de entrada.

Sin spam. Cancelar en cualquier momento.