Residencia en España vs. Malta: 10 reglas para socios de una Malta Limited

Ultima actualizacion: 1 de marzo de 2026

Aclaremos algo de entrada:

Este artículo se centra principalmente en los aspectos fiscales.

No voy a entrar en la cuestión de si usted puede o quiere mudarse a Malta. Soy consciente de que, a menudo, por razones personales o familiares, hacer las maletas no es una opción viable para todo el mundo. En resumen:

No todas las situaciones que describo aquí son aplicables a todos los lectores, ya que para algunos la posibilidad de trasladarse a la isla ni siquiera está sobre la mesa.

Pero, para simplificar, asumamos que sus circunstancias personales se lo permiten y partamos de estas premisas:

- Usted ya está pensando en un cambio de aires.

- Su negocio se puede gestionar desde cualquier lugar.

- Malta le gusta como destino.

Sin embargo, necesita saber si el camino hacia Malta es el correcto desde el punto de vista tributario. Esto nos lleva a las preguntas centrales de este artículo:

¿A qué debo prestar atención? ¿Cuál es la diferencia si opero una Malta Limited desde España o si lo hago viviendo en Malta?

A continuación, le daré respuestas fundamentadas.

Si usted ya tiene claro el concepto y solo tiene dos dudas:

- ¿Merece la pena una sociedad para mí?

- ¿Se puede implementar mi caso de negocio de forma legal y fiscalmente segura?

Entonces el DWP QuickCheck es la herramienta perfecta para usted. Es gratuito y en solo 5 minutos podrá comprobar si su modelo de negocio es apto para esta jurisdicción.

CAPÍTULO 1

La residencia cuenta: Cómo se determina la residencia fiscal en España

Usted puede estar convencido de que vive en Malta…

…pero al final, Hacienda (la Agencia Tributaria española) también tiene que estarlo.

Existen reglas muy claras que permiten a la administración presumir que su residencia sigue estando en España.

Le explico cuáles.

La residencia del socio es decisiva para la ley fiscal aplicable.

En mi artículo sobre la constitución de una Malta Limited ya toqué este tema brevemente:

Todo el mundo quiere su parte del pastel. Las autoridades fiscales también.

Y, por consiguiente, uno es contribuyente allí donde reside.

Tiene sentido.

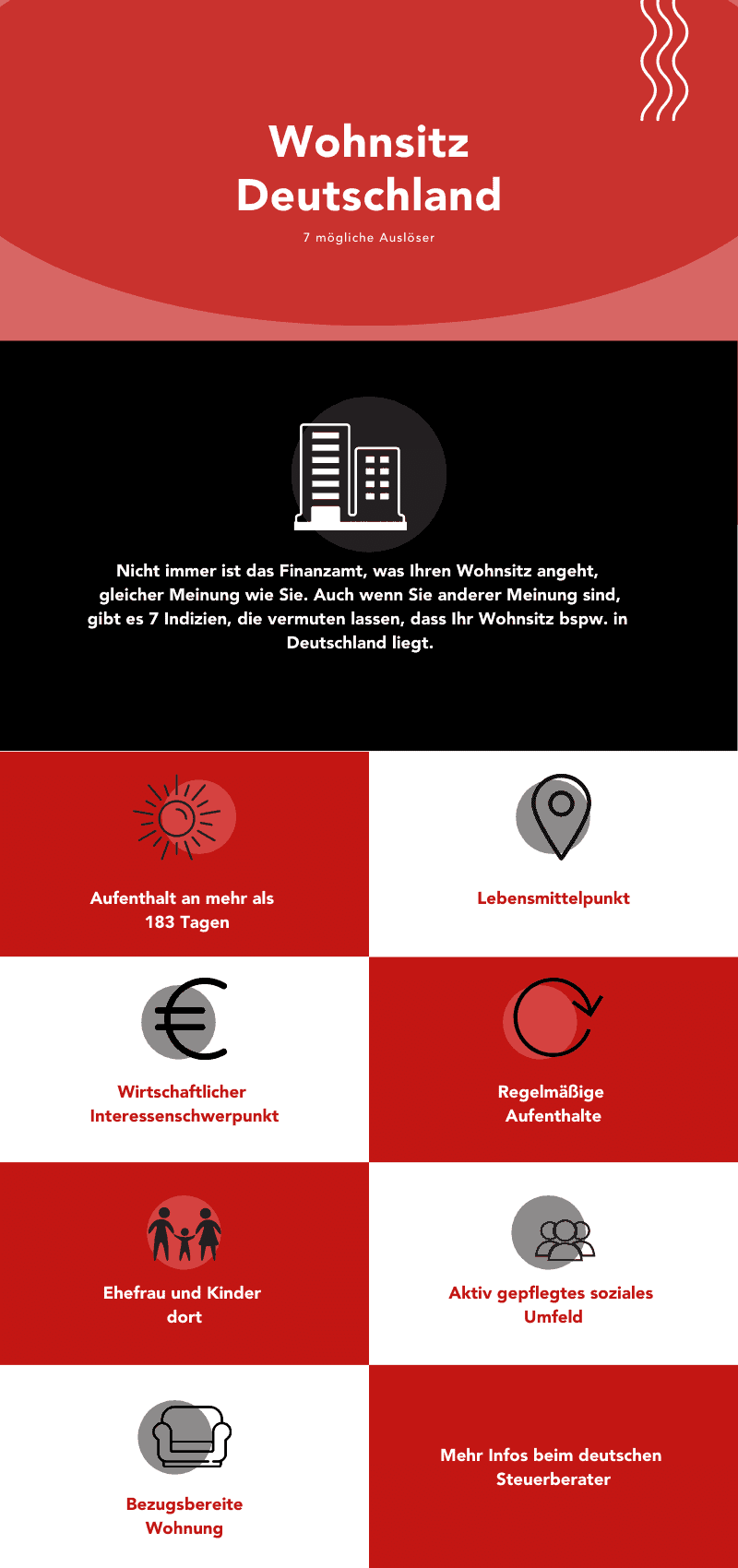

Para nuestro ejemplo de España, esto significa: quien cumpla los criterios de residencia fiscal según la Ley del IRPF (permanecer más de 183 días en territorio español o tener allí el núcleo principal de sus actividades o intereses económicos), cae bajo la legislación fiscal española.

Es decir, tributa en España por su renta mundial. Le guste o no.

Hay varios indicios que apuntan a que uno es residente en España. No digo que sean LOS puntos definitivos, ya que —y esta es mi frase favorita— cada caso es un mundo.

Pero, basándome en mi experiencia, puedo decirle que estos factores suelen jugar un papel crucial.

¿Se aplican algunos de los siguientes puntos a su situación?

Residencia del socio: Qué vigila la Agencia Tributaria

La residencia del socio interesa sobre todo a una parte…

…a la Agencia Tributaria española.

Hay varios puntos que deben tenerse en cuenta. Y créame:

¡Hacienda trabaja bien y con precisión! Por eso: preste atención.

Residencia en España: Ser contribuyente implica más que pagar impuestos

Para empezar este capítulo, una pregunta:

¿Qué significa para usted ser contribuyente con residencia en España?

Bueno, el título ya lo adelanta un poco. No solo significa que debe pagar impuestos. No, las consecuencias son bastante mayores. Por ejemplo, el legislador español puede imponer todas las reglas que se aplican a un contribuyente residente.

Esto es especialmente relevante para socios de empresas en el extranjero que viven en España. El legislador parte de una premisa básica:

Quien quiere montar una empresa, lo hace en su país de residencia.

En mi opinión, esta suposición está justificada. Al fin y al cabo, España ofrece infraestructura para cualquier emprendimiento. Esta premisa lleva, simultáneamente, a una duda razonable cuando la constitución de la sociedad no se realiza en España.

Quien decide no hacerlo en España debe tener razones plausibles para ello. Y…

…debe poder demostrarlas y atenerse a diversas reglas y requisitos.

Por cierto: aunque uno podría pensar que una carga fiscal elevada es una razón válida para irse fuera, ¡no lo es! Los motivos puramente fiscales no suelen ser aceptados como justificación económica válida.

Defensa fiscal: España protege su recaudación, también de los socios en Malta

Otro punto a tener en cuenta respecto a España es su actitud de "defensa fiscal". Es tarea del gobierno español proteger su base imponible.

Créame: el Estado no lo hace con mala intención.

Más bien, lo veo justificado y es una práctica común en la política fiscal internacional. Está claro: si alguien vive y disfruta de los servicios en España, debe contribuir.

No obstante, existen razones válidas para fundar una empresa en el extranjero, como la creación de una Malta Limited. Pero independientemente de la intención con la que se funde una sociedad fuera, hay que estar preparado para una cosa:

Se pueden activar mecanismos de protección previstos en la ley fiscal española (como las normas de Transparencia Fiscal Internacional) para evitar que los beneficios se "desvíen" a países con menor tributación.

Estos mecanismos están pensados principalmente para filtrar a los "tramposos", pero, como cualquier medida de precaución, también afectan a quienes fundan en el extranjero con las mejores intenciones. Uno debe acostumbrarse a que la estructura de su empresa sea cuestionada y revisada.

Analizaré estos mecanismos de protección a continuación y luego compararé las diferencias exactas entre vivir en España o en Malta siendo socio de una Malta Limited.

Las reglas más importantes: Transparencia Fiscal Internacional (CFC Rules)

Lo que en la legislación fiscal internacional se conoce como CFC Rules (Controlled Foreign Company Rules), en España se denomina Transparencia Fiscal Internacional (TFI).

Aunque hay diferencias entre países, suele ocurrir lo mismo si no se siguen las reglas:

La Agencia Tributaria "mira a través" de la sociedad en Malta. ¿Qué significa esto? Muy sencillo: todos los beneficios se imputan directamente al socio en su IRPF, como si la empresa no existiera y él hubiera ganado ese dinero personalmente.

Por lo tanto: quien viva en España y sea socio de una empresa en Malta debe cumplir urgentemente los siguientes 10 mandamientos.

Si tiene dudas, aproveche la consulta gratuita y sin compromiso conmigo. Escríbame un mensaje en el formulario de contacto y me pondré en contacto con usted lo antes posible.

CAPÍTULO 2

10 Mandamientos que debe cumplir como socio de una empresa extranjera residiendo en España

Aquí están…

…los 10 mandamientos que debe respetar si es socio de una empresa en el extranjero y vive en España.

La esencia es clara: ¡Siga estas reglas al pie de la letra!

Entremos en materia.

Una pequeña nota inicial: Estas reglas son especialmente críticas cuando el socio posee una participación significativa (generalmente más del 50% para normas CFC, o control efectivo).

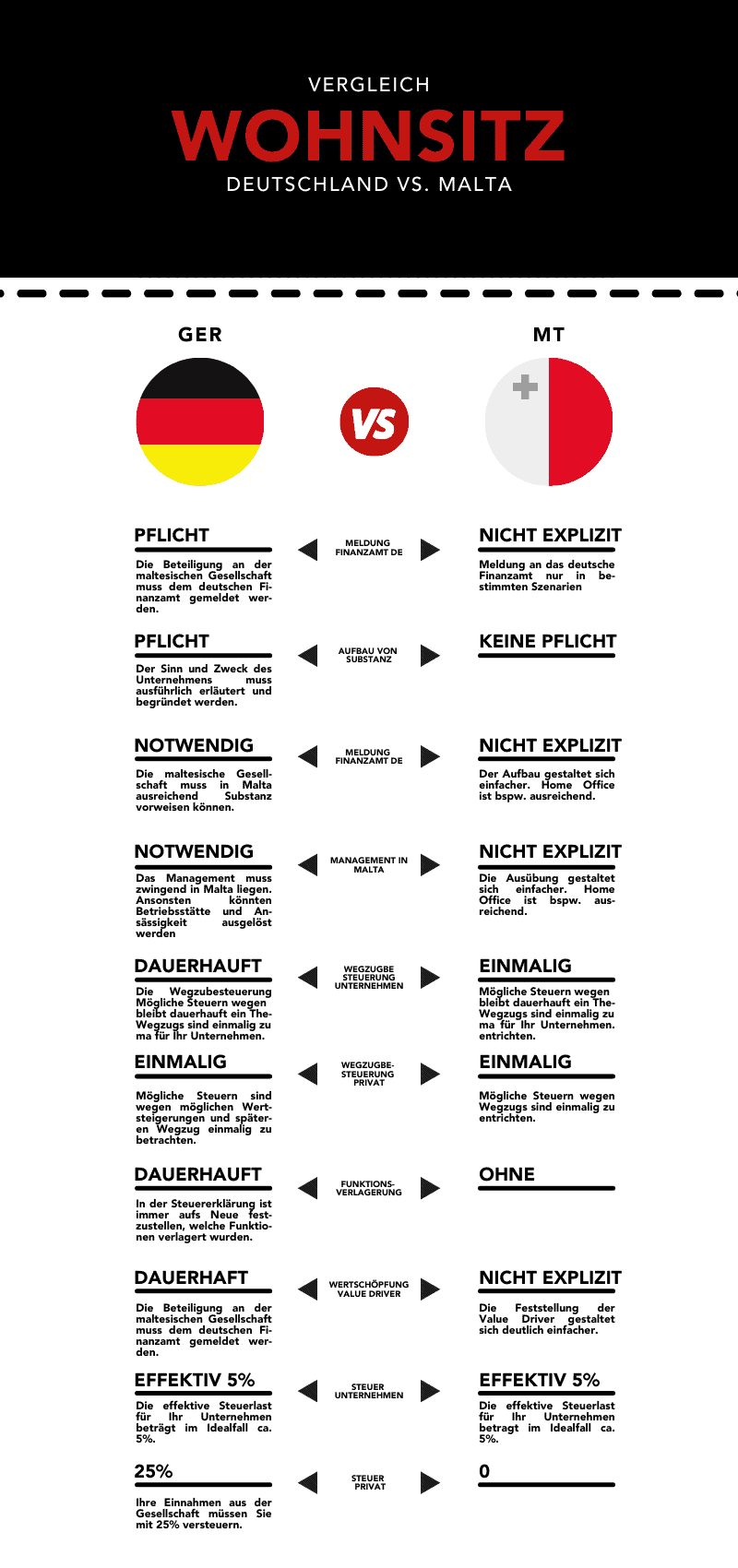

1. Toda participación debe ser declarada (Modelo 720)

Quien sea socio de una empresa en Malta debe declararlo. Y esto es crucial en España. El instrumento principal es el Modelo 720 (Declaración sobre bienes y derechos situados en el extranjero).

Si el valor de sus participaciones supera los 50.000 €, está obligado a informar a Hacienda. Las sanciones por no hacerlo o hacerlo tarde han sido históricamente muy severas (aunque matizadas por tribunales europeos recientemente, la obligación persiste). No intente ocultarlo. Palabra clave: CRS (Common Reporting Standard).

Una vez al año, los ciudadanos no residentes en Malta son reportados automáticamente a su hacienda local. Por eso, cualquier banco le pedirá su NIF (Número de Identificación Fiscal) al abrir la cuenta.

2. Debe existir un motivo económico válido (Principal Purpose)

Aunque la libertad de establecimiento en la UE es un derecho fundamental, debe haber razones económicas válidas que justifiquen la creación de la empresa en Malta.

Repito: el ahorro de impuestos no se acepta como un motivo válido por sí solo. La razón debe existir independientemente de la fiscalidad.

Un consejo: El argumento de la "internacionalización" ya es muy conocido por los inspectores de Hacienda. Si utiliza este argumento pero luego atiende principalmente a clientes españoles, no colará.

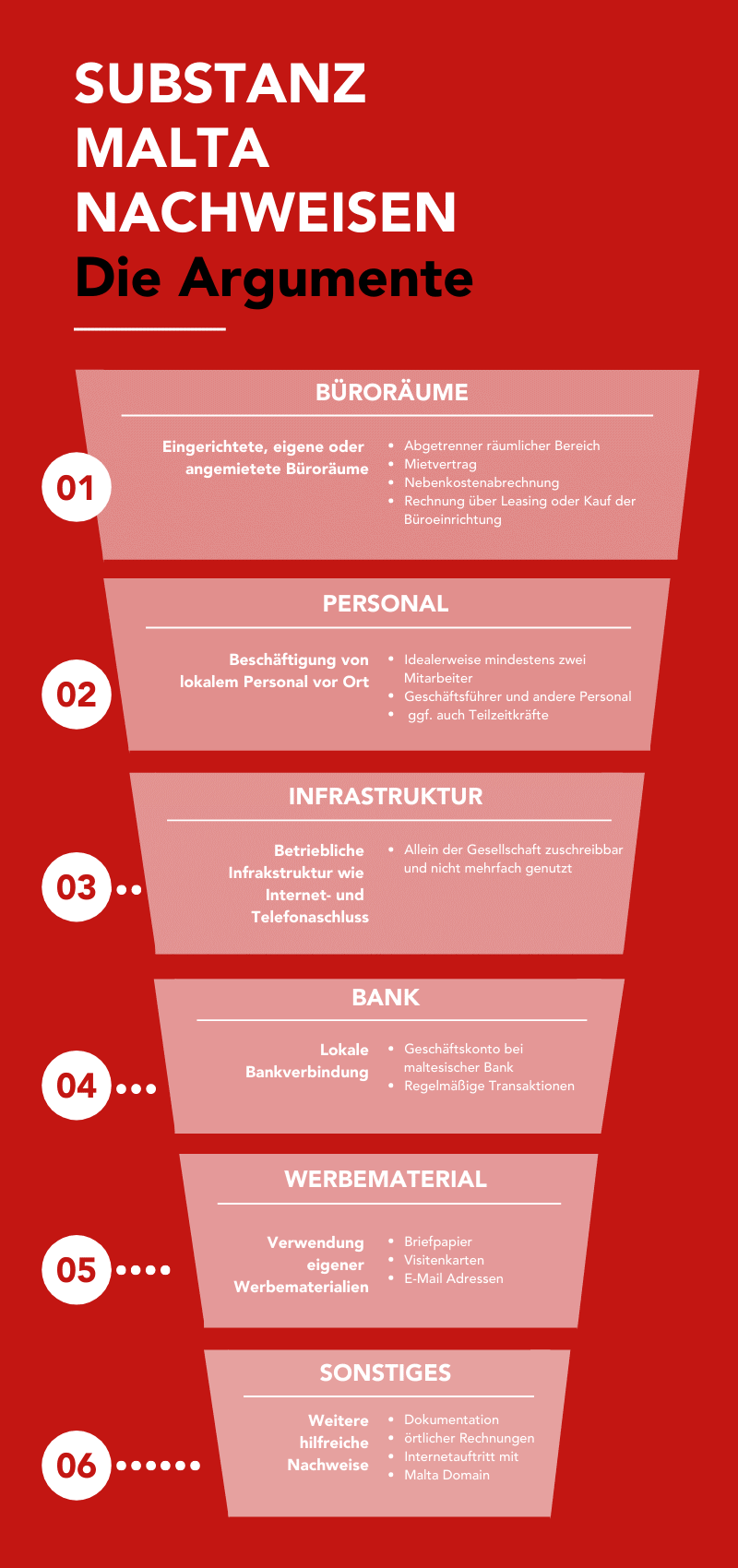

3. La Malta Limited debe tener suficiente sustancia

He explicado este punto detalladamente en mi guía sobre la creación de empresas en Malta, así que seré breve:

Aunque las posibilidades varían según el caso de negocio, se deben implementar ciertas cosas para demostrar la sustancia de la empresa en Malta. A continuación, una infografía con las posibilidades de crear sustancia que en el despacho Dr. Werner & Partner interpretamos como el mínimo (ordenado por prioridad).

4. La gestión de la Malta Limited debe estar en Malta

Un punto crucial es el lugar de la dirección efectiva de la empresa. En España, una sociedad se considera residente en territorio español si su dirección efectiva está allí.

Para determinar la residencia de la sociedad, el lugar donde se toman las decisiones estratégicas es el elemento central.

¿Cómo se comprueba esto? ¡Buena pregunta!

La Agencia Tributaria verificará si la sociedad se gestiona legítimamente "en y desde" Malta. Suelen hacer preguntas como:

- ¿Quién es el director (administrador) de la Malta Limited?

- ¿Dónde reside el director?

- ¿Desde cuándo dirige la empresa?

- ¿Cuál es el salario del director?

- ¿En cuántas empresas figura como director?

- ¿Es el director un proveedor profesional (abogado, fiduciario)?

Además, pueden solicitar pruebas:

- El contrato de trabajo del director.

- Comprobante del pago de la seguridad social en Malta.

- Comprobante del pago del salario.

- Pruebas de la cualificación del director.

- Pruebas de la actividad laboral in situ.

Quizás haya oído hablar de la "Rubberstamp Policy" (política del sello de goma). Se trataba de simular actividad con una simple firma o sello desde Malta. Déjeme decirle algo: esos tiempos han pasado.

Una nota sobre el salario: el personal en Malta debe ser pagado adecuadamente. Si un director de una empresa internacional gana solo 1.000 euros al mes, resulta poco creíble.

No hay un mínimo o máximo claro, pero "salario de mercado" es la clave. Pregúntese:

¿Cuánto cobraría un tercero cualificado que contratara en el mercado libre para dirigir esta empresa?

5. Impuesto de salida para empresas (Corporate Exit Tax)

Un tema delicado. Si usted ya tiene una empresa en España (SL, SA) y transfiere activos a su nueva sociedad en Malta, ¡cuidado!

Si la empresa española transfiere un activo (tangible o intangible) a la maltesa, la empresa española debe cobrar por ello a precio de mercado. Y eso significa:

Esa transferencia de activos debe tributar en España.

Ejemplos de activos que podrían transferirse:

- Cartera de clientes de la empresa española.

- Acceso a la red profesional.

- Acceso al sistema CRM interno.

- Acceso a proveedores.

- Acceso a personal clave.

- Acceso a recursos o know-how.

- Acceso a una oportunidad de negocio concreta.

Todos estos son activos económicos que, si se transfieren a la sociedad maltesa, deben declararse y tributar en España.

La pregunta lógica es: ¿Cuánto debo cobrar por cada punto?

Bueno —mi frase favorita— depende de cada caso.

Le recomiendo encarecidamente que aborde este tema desde el principio. Una actitud proactiva es bien vista. Si le da a la administración la oportunidad de venir a por usted después de unos años —algo bastante común—, el despertar puede ser doloroso.

Si la empresa maltesa ha experimentado un aumento de valor significativo, puede salirle caro. Hacienda podría calcular el valor basándose en los beneficios futuros y exigir impuestos atrasados en España, asumiendo que esos beneficios solo fueron posibles gracias a los activos transferidos desde la empresa española.

6. Precios de Transferencia y reestructuración

Si traslada funciones sanas o operativas de su empresa española a Malta (por ejemplo, compras, ventas, marketing), entra en el terreno de los Precios de Transferencia y las reestructuraciones empresariales.

España sigue las directrices de la OCDE. Si una reestructuración implica el traslado de potencial de beneficios, debe ser compensada a valor de mercado.

Por cierto: duplicar la función (tenerla en ambos sitios) es menos crítico, pero con ello no logrará mucha optimización fiscal.

7. Las directrices de Precios de Transferencia (Arm's Length)

¿Ha oído hablar del principio de "plena competencia" (Arm's Length)? Este principio establece que, en las transacciones entre empresas vinculadas (del mismo grupo o con los mismos socios), se deben aplicar precios de mercado, idénticos a los que pactarían terceros independientes.

Este no es un tema menor. Dependiendo del volumen de operaciones, la normativa española exige mantener una Documentación de Precios de Transferencia (Master File / Local File) que justifique cómo se han calculado los precios.

Desde el plan BEPS (Base Erosion and Profit Shifting), estas normas se han endurecido considerablemente.

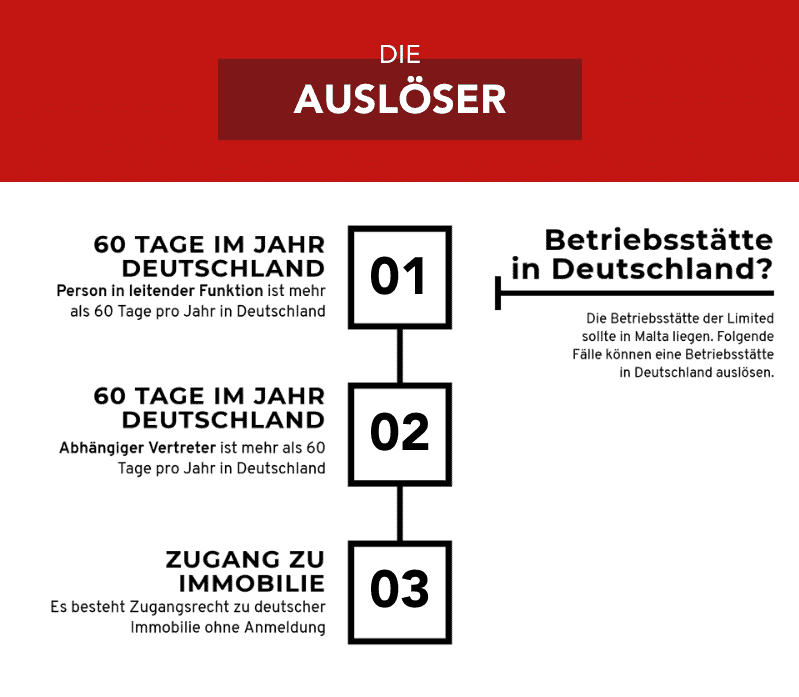

8. Activar un Establecimiento Permanente fuera de Malta

Aunque este punto no es exclusivo para una Malta Limited con socio español, es vital:

Si usted mantiene su residencia en España, corre el riesgo de activar un Establecimiento Permanente (EP) de su empresa maltesa en España.

Además de lo obvio (una oficina en España, una sucursal), hay desencadenantes menos evidentes. Basta con cumplir uno de los siguientes puntos para que Hacienda considere que su empresa maltesa tiene un EP en España y le haga tributar allí:

9. La creación de valor debe ocurrir en Malta

Hay empresas tan rentables que pueden permitirse sin problemas los costes de crear sustancia en Malta. No les importa pagar un buen sueldo al director, alquilar una oficina decente y tener dos empleados a tiempo completo.

Pero, como ya imaginará:

El simple cumplimiento formal de las medidas anteriores no es suficiente para las autoridades.

Si tiene oficinas elegantes en Malta con empleados caros que se pasan el día mirando al techo, tarde o temprano llamará la atención. Porque:

Lo importante es que el personal en Malta genere valor real. Las palabras clave son "Key Value Drivers" y funciones clave.

Esto significa que las tareas puramente administrativas o preparatorias en Malta son posibles, pero no justifican por sí solas que el beneficio principal se tribute allí. Las decisiones y actividades que generan el valor deben estar en la isla.

Una frase para recordar: En el derecho fiscal internacional moderno, el lugar de la creación de valor es tan importante como el lugar del establecimiento físico. Ambos deben estar en Malta.

10. El rol del socio residente en España

Para hacerlo corto: Pasivo es la palabra clave cuando hablamos del rol del socio que vive en España.

Compárese con un accionista de una gran empresa cotizada (como Telefónica o Inditex). Este tiene ciertos derechos de voto en la Junta General, pero:

No está pensado que participe activa y operativamente en el negocio diario. Eso debe evitarse.

Digo "evitarse" conscientemente. ¿Por qué? Bueno, por supuesto que usted puede ser activo, pero cuente con que esa parte del negocio en la que usted interviene personalmente desde España estará sujeta a la tributación española (y podría arrastrar a toda la empresa a ser considerada residente española por dirección efectiva).

Conclusión intermedia

- Desde el punto de vista comercial, tiene razón al asumir que cumplir los puntos anteriores es costoso.

- Desde el punto de vista administrativo, tiene razón al asumir que requiere un esfuerzo mental considerable.

- Desde el punto de vista emocional, tiene razón al asumir que puede generar estrés por el miedo a conflictos con Hacienda.

Por lo tanto, uno puede permitirse al menos la reflexión de dejar España y elegir Malta como residencia.

Porque entonces, el mundo se ve muy diferente.

Socio de Limited con residencia en Malta: Qué cambia

Ahora la pregunta es:

¿Qué cambia si traslado mi residencia a Malta?

Bastante, ya se lo adelanto.

Empecemos.

Vamos a la comparación:

¿Cómo se ve el panorama si el socio de la empresa en Malta decide plantar sus tiendas en la isla?

Quizás ya lo intuía, pero también aquí existen mecanismos de protección en la ley española para evitar la fuga de contribuyentes.

Sin embargo, para mí aplica lo mismo: puedo entender al legislador español.

Los éxitos económicos que ahora dejan de tributar en España se basaron en parte en la infraestructura, formación, seguridad y mercado españoles. Por eso, que un Estado quiera gravar a quien se va no me parece, al menos, extraordinario.

Impuesto de salida para personas físicas (Exit Tax)

En España existe un Impuesto de Salida (Exit Tax) para personas físicas, regulado en el artículo 95 de la Ley del IRPF. Esto aplica si usted ha sido residente fiscal en España durante al menos 10 de los 15 años anteriores al desplazamiento.

Sin embargo, a diferencia de otros países, en España solo se activa para grandes patrimonios. Se aplica si:

- El valor de mercado de sus acciones supera los 4.000.000 de euros.

- O si posee más del 25% de una sociedad y el valor de esa participación supera el 1.000.000 de euros.

Si cumple estos requisitos, debe declarar la ganancia patrimonial latente (la diferencia entre el valor de adquisición y el valor de mercado) y tributar por ella (tipos del ahorro, entre el 19% y el 28% aproximadamente).

La buena noticia: Si se muda a otro país de la UE (como Malta) por motivos laborales o económicos reales, no tiene que pagar el impuesto inmediatamente. Puede solicitar que se aplace o suspenda hasta que realmente venda las acciones o pierda la residencia en la UE. Pero debe declararlo.

Mantener lazos con España (Riesgo de residencia)

Si se muda a Malta, debe hacerlo de verdad. España no tiene una regla de "nacionalidad" como EE.UU., pero sí vigila estrechamente que no deje atrás su centro de intereses vitales.

Si su cónyuge e hijos menores permanecen en España, Hacienda presumirá que usted sigue siendo residente fiscal español, a menos que demuestre lo contrario fehacientemente. Es lo que llamamos la "presunción de residencia".

Además, existe la llamada "cuarentena fiscal" para quienes se mudan a paraísos fiscales, donde siguen tributando en España durante el año del cambio y los cuatro siguientes. Importante: Malta es un país de la UE y no se considera paraíso fiscal para España si se demuestra que hay motivos económicos válidos y actividad real. Por tanto, con una mudanza real a Malta, usted deja de tributar en España por su renta mundial.

La sustancia es insignificante si reside en Malta

La afirmación más importante de este artículo en relación con la residencia en Malta:

¡La larga lista de requisitos de sustancia ya no se aplica para usted! La mayoría de los puntos anteriores (como evitar la dirección efectiva en España) dejan de ser un problema, simplemente porque usted ya no es contribuyente en España y la gestión se realiza legítimamente desde Malta, donde usted vive.

Para terminar, quiero comparar una vez más las consecuencias de cada residencia:

Aviso legal: El contenido de este artículo tiene fines meramente informativos y no constituye asesoramiento fiscal, legal o financiero. A pesar de la investigación cuidadosa, no garantizamos la exactitud, integridad y actualidad de la información proporcionada. Las normativas fiscales están sujetas a cambios constantes. Para asesoramiento individual, consulte a un asesor fiscal cualificado. El uso del contenido es bajo su propia responsabilidad.

Manténgase informado

Reciba nuestros últimos artículos sobre planificación fiscal internacional, emigración y constitución de empresas directamente en su bandeja de entrada.

Sin spam. Cancelar en cualquier momento.