Les banques à Malte en 2026 – Faits et commentaires

Derniere mise a jour : 10 février 2026

Tout savoir sur les comptes professionnels, privés et les banques à Malte

Ma première visite dans une banque à Malte remonte à 2009.

C'était également la toute première fois que je posais le pied sur l'île. La beauté singulière de Malte, et particulièrement l'image de la vieille ville historique de La Valette, reste à ce jour l'un de mes souvenirs les plus chers.

Des façades de calcaire doré patinées par le temps, bordant des ruelles étroites qui descendaient en gorges ombragées vers la côte. Au loin, on devinait un bleu profond, scintillant ici et là de reflets argentés.

Cependant, je n'étais pas venu de Londres pour faire du tourisme, mais pour rencontrer un client. Le plan était simple : créer une société à Malte et ouvrir un compte professionnel.

En une seule journée.

Ce qui semble impensable aujourd'hui (j'y reviendrai plus tard) était déjà une mission impossible à Londres à l'époque. Mais Malte ? Personne n'avait vraiment ce pays dans son radar.

À Birzebbuga, tout au sud de l'île, je me suis rendu avec le client chez HSBC. Sans rendez-vous. Quinze minutes plus tard, nous ressortions de la banque avec un IBAN et un token de sécurité pour l'e-banking.

Incroyable. Je peux vous le dire tout de suite : ce n'est plus comme ça. Malte a été, au fil des années, victime de son propre succès.

Aujourd'hui, les banques fonctionnent différemment. Mais pourquoi ? Qu'est-ce qui a changé ? Quel est l'état actuel du système bancaire maltais ? Je vais tenter de vous donner une vue d'ensemble. Je consacrerai également un chapitre à la procédure d'ouverture d'un compte professionnel pour une Malta Limited.

Le compte pro chez HSBC Malte : le jour et la nuit

Aujourd'hui, pour « Monsieur Tout-le-monde », il est tout simplement impossible d'obtenir un compte chez HSBC. Ils ne s'intéressent plus qu'aux très gros poissons. On parle de Commercial Banking pour des chiffres d'affaires de 2,5 millions d'euros et plus.

Clients professionnels des banques à Malte : International vs National

Un Maltais ne rencontre pas les problèmes que je vais décrire ici. Un menuisier de Mosta peut toujours se rendre chez HSBC. Peut-être même sans rendez-vous.

Les banques ont segmenté leur clientèle. Dès qu'un « étranger » ou une « affaire à vocation internationale » entre en jeu, ce n'est plus l'agence locale qui gère le dossier, mais un « International Business Centre ». Et croyez-moi, être client de ce département ne présente, à mon sens, que des inconvénients.

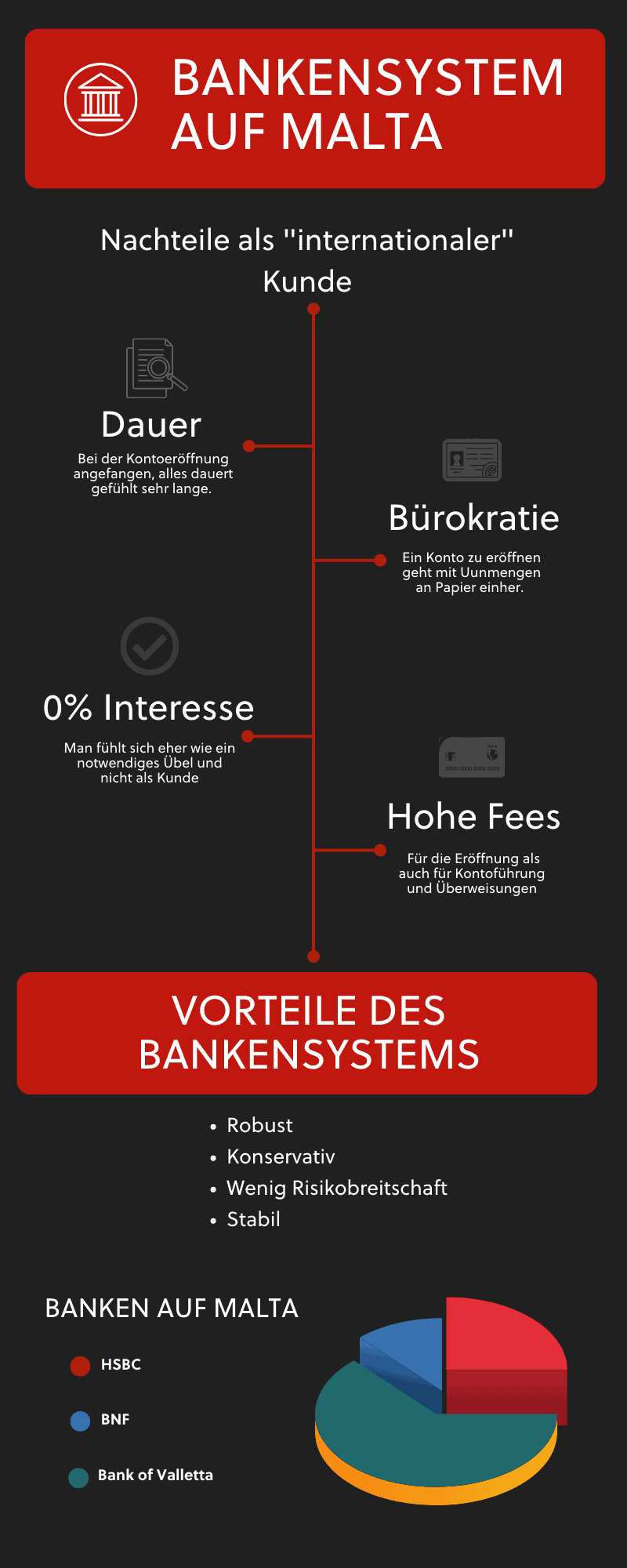

Les inconvénients pour un non-Maltais souhaitant devenir client d'une banque à Malte

- Tout prend du temps.

- Tout est remis en question.

- Il n'y a pas de crédit.

- C'est cher.

- Il y a des contrôles inopinés.

Quand je dis qu'il n'y a pas de crédit, je ne parle pas d'un financement relais rapide, d'un crédit commercial classique ou d'un découvert autorisé. Il n'y a même pas de simple carte de crédit. Enfin, si, elles existent, mais vous devez souvent déposer le double de la limite de crédit en garantie.

Le double.

Je traiterai des clients privés dans un instant, mais laissez-moi vous expliquer pourquoi les banques maltaises fonctionnent ainsi.

Les banques à Malte : elles se portent trop bien

Elles se portent même beaucoup trop bien.

Il existe un secteur d'activité qui éclipse la plupart des autres intérêts commerciaux et qui explique pourquoi les banques ne s'intéressent plus au « menu fretin ».

C'est :

Le financement du marché immobilier maltais en plein essor via les hypothèques.

Qui pourrait leur en vouloir ? Ce qu'une banque déteste par-dessus tout, c'est le risque. Or, les affaires commerciales internationales « normales », avec des flux entrants et sortants, comportent un risque élevé.

Un risque ?

La question est légitime. J'ai écrit plus haut qu'elles ne donnent rien, surtout pas de crédit. Où est le risque alors ?

C'est vrai, il n'y a pas de risque de défaut de paiement, mais il existe tout un bloc d'autres risques :

Les risques des banques maltaises avec les clients internationaux

- Risque de blanchiment d'argent.

- Amendes extrêmement élevées des autorités anti-blanchiment en cas de faille.

- Risque de réputation en cas de scandale.

- Coût de la prévention du blanchiment.

- Coût de la conformité avec toutes les réglementations.

- Coût de la gestion correcte des clients professionnels.

La réponse officielle pour refuser un client international est souvent :

« It is beyond the bank’s risk appetite » (C'est au-delà de l'appétit pour le risque de la banque).

En revanche :

Le financement immobilier pour les particuliers est simple et calme.

Et si quelque chose tourne mal, la banque peut saisir la maison. Par conséquent, le financement immobilier est plus demandé que jamais, ce qui signifie que les banques peuvent se permettre de choisir si et qui elles acceptent comme client professionnel.

Mais le malheur des uns...

Heureusement, il existe les néobanques, qui ont compris qu'avec une bonne technologie, le risque est tout à fait gérable. Ces banques ne financent pas l'immobilier, mais se concentrent exclusivement sur les paiements.

Les néobanques sont par exemple Wise, Revolut, N26, Monzo, etc.

La banque de détail (clients privés) à Malte

Qu'en est-il des comptes privés ?

Vous allez peut-être rire.

Mais il a fallu une intervention de l'exécutif maltais pour que les banques acceptent d'ouvrir au moins un compte de paiement « normal » avec une carte de débit à toute personne résidant à Malte.

L'autorité de régulation financière, la MFSA, a quasiment forcé la main aux banques : **https://www.mfsa.mt/service-detail/payment-accounts-with-basic-features/**.

Car les banques commençaient à se montrer aussi réticentes avec les particuliers qu'avec les entreprises.

C'est déjà une lueur d'espoir.

Néanmoins, avec un peu d'argent, et surtout un revenu régulier, il est possible d'obtenir un compte dans une banque « normale ».

Mais là encore, je me pose la question : Pourquoi ? Avez-vous vraiment besoin d'un compte à Malte si vous avez un cas d'usage simple, comme recevoir de l'argent, payer des factures et retirer du liquide ici et là ?

La réponse est non.

Mais, et c'est un grand « mais » :

Peut-être voudrez-vous un jour acheter une maison ou un appartement à Malte. Et là, impossible de contourner les banques maltaises. Car seule une banque locale pourra vous aider avec une hypothèque pour un bien immobilier sur l'île.

Dès lors :

Quelles sont les banques courantes à Malte ?

BOV – Bank of Valletta – La plus grande banque de Malte

C'est la plus grande banque de l'île. Pour mettre les choses en perspective :

Revenu net : 199,6 M€ (2024). Total des actifs : 15,1 Mrd€ (2024). Nombre d'employés : env. 1 900.

Comparaison avec la Deutsche Bank : Revenu net 5,7 Mrd€ (2022). Total des actifs 1 337 Mrd€ (Q4 2022). Nombre d'employés : 84 930 (Q4 2022).

La BOV est donc minuscule comparée à une « vraie » banque internationale. Elle appartient à 25 % au gouvernement maltais.

Clients professionnels internationaux : Acceptés, mais uniquement avec un « Introducer » (apporteur d'affaires), ce qui engendre des coûts d'ouverture. Comptez environ 2 500 EUR pour une telle introduction.

Un Introducer est un intermédiaire agréé par la banque. Les banques choisissent qui elles acceptent comme Introducer. Exemple pour la BOV : il y a des centaines de cabinets d'avocats et de conseillers en création d'entreprise à Malte, mais la BOV ne compte actuellement qu'environ 25 Introducers agréés.

Clients privés : Acceptés comme clients « normaux » avec une carte d'identité maltaise. Mais attendez-vous à beaucoup de lourdeurs administratives.

HSBC – Pour une création de société à Malte : compte pro réservé aux gros clients

HSBC est présente à Malte principalement en raison de l'histoire britannique de l'île. La « Midland Bank », alors une petite banque internationale mais la plus grande de Malte, a été rachetée mondialement par HSBC. Midland a disparu pour devenir HSBC Malta. HSBC aime se vanter d'être incroyablement internationale tout en donnant l'impression d'être « une seule » banque.

C'est peut-être vrai dans d'autres pays.

Mais à Malte, vous êtes client de HSBC Malta. Et même si vous arrivez avec les meilleures recommandations de HSBC UK par exemple, cela ne vous donnera aucun avantage ici.

Clients professionnels internationaux : Uniquement à partir d'un chiffre d'affaires très élevé.

Clients privés : Acceptés avec une carte d'identité maltaise, mais la procédure reste laborieuse.

APS – La banque de l'Église : pas de compte automatique pour une Malta Limited

La « banque de l'Église ». En effet, l'APS appartient à l'Archidiocèse de Malte (env. 55 % via AROM Holdings) et au Diocèse de Gozo (env. 12,5 %). L'Église est donc actionnaire majoritaire, mais réduit progressivement sa participation depuis 2022. APS est cotée à la Bourse de Malte.

Quoi qu'il en soit :

Il n'y a pas plus ou moins de crucifix accrochés aux murs que dans les autres banques.

Clients professionnels internationaux : Acceptés uniquement avec des dossiers « Low Risk » (à faible risque) très spécifiques.

Clients privés : Acceptés avec une carte d'identité maltaise, toujours avec beaucoup d'efforts administratifs.

BNF – Un compte après la création de la Limited ou à titre privé ?

La banque BNF s'appelait auparavant BANIF Bank. BANIF était une grande banque portugaise qui a énormément souffert de la crise financière de 2008. Une partie de l'accord de sauvetage par le gouvernement portugais stipulait que Banif devait vendre ses « joyaux de la couronne ».

Et l'un de ces joyaux était justement la BANIF Bank à Malte.

Elle a été rachetée par le groupe qatari Al Faisal Holding et renommée BNF.

Clients professionnels internationaux : Uniquement dossiers « Low Risk ». Frais d'ouverture élevés, frais de tenue de compte élevés et frais de virement également élevés.

Clients privés : Acceptés avec une carte d'identité maltaise, procédure lourde.

SPARKASSE : Banque maltaise au nom allemand – Les comptes Gaming sont ouverts

La Sparkasse à Malte appartient à l'Anteilsverwaltungssparkasse Schwaz (AVS) en Autriche, qui détient également la Sparkasse Schwaz AG au Tyrol. Via le réseau autrichien des caisses d'épargne, elle est liée au groupe Erste. La Sparkasse est trop petite pour avoir un International Clients Centre distinct et traite même les clients du secteur des jeux d'argent (Gambling).

Clients professionnels internationaux : Acceptés, mais uniquement avec un « Introducer », ce qui engendre des coûts. Comptez environ 2 500 EUR pour l'introduction.

Clients privés : Acceptés avec une carte d'identité maltaise, procédure complexe.

Ouverture de compte après la création à Malte : comment ça marche

Je vais aborder ici le processus global, sans entrer dans les micro-détails.

Compte professionnel dans une banque classique à Malte

Préparez-vous à de la paperasse et des frais. D'abord, vous devez mandater un Introducer. Celui-ci vous recommandera la banque la plus adaptée à votre cas.

Ensuite vient l'« introduction », c'est-à-dire le dépôt de la demande.

Une « Bank Introduction » est exactement cela : une présentation à une banque. Ni plus, ni moins.

Un Introducer ne peut vous donner aucune garantie que la banque ouvrira finalement le compte.

L'Introducer et la banque doivent être payés même en cas de refus. Car le travail réside dans la constitution du dossier. Et la banque ne décide qu'APRÈS avoir reçu un dossier complet.

La demande se fait le plus souvent sous format papier et une multitude de détails sur vous et votre entreprise seront exigés.

Durée : 1 à 3 mois.

Compte professionnel dans une néobanque pour une Malta Limited

Ici aussi, vous aurez besoin d'une forme d'aide, mais pas d'un Introducer officiel de la banque. Vous lancez la demande vous-même en ligne sur le site de la néobanque. Le conseiller vous servira à préparer les informations et les documents, car les néobanques ont aussi leurs exigences.

Cependant, une néobanque ne facturera généralement pas de frais pour la simple ouverture.

Le grand avantage : c'est rapide.

Durée : 1 jour à 2 semaines.

Achat immobilier à Malte avec une banque maltaise

Si vous envisagez d'acheter un bien immobilier à Malte, préparez-vous à des taux d'intérêt comparativement élevés. L'hypothèque coûtera probablement plus de 3 % par an.

Plus important encore :

Le taux d'intérêt ne peut généralement pas être fixé sur le long terme, et il est fort possible que vous payiez considérablement plus d'intérêts à l'avenir.

Le financement hypothécaire est généralement proposé par les banques contre un apport de 10 %.

Là encore, tout dépend de la politique de la banque.

C'est beaucoup plus simple :

Il est plus facile d'obtenir un prêt immobilier (Home Loan) si vous n'êtes PAS indépendant. Les documents demandés à un salarié sont standards.

Le mythe de la bulle immobilière financée par les banques à Malte

On lit cela de temps en temps. L'immobilier serait en surchauffe. Tout serait trop cher et s'effondrerait « bientôt ». C'est peut-être vrai, et je pense aussi qu'il y a une bulle.

Mais pas une bulle de crédit. Ce n'est pas pour cela que le marché immobilier est en plein boom.

Car les banques ne distribuent pas les hypothèques à tout va ; elles vérifient minutieusement qui obtient un prêt.

Non, la bulle que je vois à Malte est une « bulle fiscale ».

Pourquoi il n'y a pas de bulle de crédit et pourquoi les banques vont bien

La seule raison pour laquelle :

- Les prix de l'immobilier sont si élevés, et

- Il y a une forte demande de clients solvables,

C'est la fiscalité avantageuse.

Cela vaut aussi bien pour les Maltais que pour les clients étrangers. Les deux profitent de la fiscalité basse.

Comment en profitent-ils ?

Les étrangers directement, qui paient peu d'impôts et se font financer un bien immobilier.

Et les Maltais, qui se font financer un bien pour le louer. Soit à des personnes venues à Malte pour la fiscalité, soit à des personnes travaillant pour quelqu'un venu à Malte pour la fiscalité.

Cela signifie :

Si, pour une raison quelconque, les impôts augmentent à Malte, alors je m'attends à un crash. Car les prix de l'immobilier chuteront, et les banques demanderont aux personnes ayant une hypothèque d'augmenter leur apport, car le bien ne vaudra plus autant en garantie.

Conclusion

Je ne suis pas satisfait du secteur bancaire à Malte, je pense que cela transparaît clairement dans cet article. Les banques à Malte sont sélectives, chères et bureaucratiques. Elles ne sont pas compétitives face aux néobanques. Mais je ne suis pas là pour dénigrer gratuitement, je peux comprendre les banques. Le business model actuel justifie simplement ce comportement.

C'est pourquoi je ne peux que vous recommander, du moins pour commencer :

Si cela doit aller vite, ouvrez un compte chez une néobanque. Vous pourrez toujours, dans un second temps et avec moins de pression, décider d'ouvrir un compte dans une banque traditionnelle.

Avertissement : Le contenu de cet article est fourni à titre d'information générale et ne constitue pas un conseil fiscal, juridique ou financier. Malgré des recherches approfondies, nous ne garantissons pas l'exactitude, l'exhaustivité et l'actualité des informations fournies. Les réglementations fiscales sont en constante évolution. Pour un conseil individuel, veuillez consulter un conseiller fiscal qualifié. L'utilisation du contenu se fait à vos propres risques.

Restez informé

Recevez nos derniers articles sur la planification fiscale internationale, l'expatriation et la création d'entreprise directement dans votre boîte de réception.

Aucun spam. Désabonnement possible à tout moment.