Impôts à Malte en 2026 : Tout ce qu'il faut savoir

Derniere mise a jour : 1 mars 2026

Mais attention :

Malte est un membre à part entière de l'UE et est donc en droit de percevoir des impôts de manière totalement autonome. C'est un détail qu'on oublie souvent de mentionner.

Lorsqu'on parle d'impôts, et surtout de leur montant, le débat se divise souvent en deux camps et glisse rapidement vers la morale. Pourtant, en matière de droit fiscal, il n'est pas question de morale.

Car chaque pays qui prélève des impôts, et chaque personne qui en paie, tentera dans 99 % des cas de faire la même chose : tirer le meilleur parti de la situation.

Il ne s'agit pas de savoir ce qui est légal ou illégal.

L'évasion fiscale n'est ni légale ni morale. Mais celui qui respecte des règles établies n'a pas à se justifier moralement.

C'est pourquoi cet article ne se veut pas moralisateur. Au sein de l'UE, tous les citoyens disposent des mêmes possibilités juridiques. Savoir s'ils veulent ou peuvent les utiliser n'est pas non plus le sujet de cet article.

Ce dont il est question ici :

Les impôts à Malte ou le droit fiscal maltais – 100 % factuel.

Et c'est un fait : un taux d'imposition compétitif ne suffit pas à faire d'un pays un paradis fiscal. Du point de vue des pays à « forte imposition » comme la France ou la Belgique, de nombreux pays pourraient être considérés comme des « paradis fiscaux ».

Je ne veux ni cacher ni embellir la réalité. Malte a longtemps été une « sorte » de paradis fiscal. Puis Malte est devenue membre de l'UE et a été récompensée, de manière inattendue pour elle-même et pour les autres pays, par une numérisation rapide et un succès fulgurant.

Il est vrai qu'il y a eu des connivences politiques à Malte. Il est également vrai que l'administration fiscale maltaise n'a pas toujours été aussi pointilleuse ou stricte. Mais cela a changé. Malte achète désormais des listes de fraudeurs fiscaux, par exemple en provenance de Dubaï.

Sous la pression de l'UE, de l'Allemagne, de la France et d'autres grands acteurs, ainsi que par les mesures de l'OCDE et le registre de transparence, on a tenté de mettre des bâtons dans les roues de Malte. Cela n'a pas fonctionné. Malte est en plein essor, et grâce aux exigences de l'UE et surtout à une conformité (compliance) accrue, le pays se dote de règles de plus en plus solides.

Et ces règles, cette compliance, sont précisément le prix que Malte doit payer pour pouvoir proposer une fiscalité « basse ».

Je le répète :

Le sujet ici n'est pas la compliance, mais les impôts.

Alors, levons le voile.

Malte applique un impôt de 5 %. C'est un fait.

Mais procédons par ordre. Car affirmer cela sans contexte n'a aucun sens. Commençons par les bases.

Malta Income Tax – Le seul impôt sur les bénéfices et/ou les revenus à Malte

Impôt sur le revenu à Malte : en tant que Francophone, on pense immédiatement à l'impôt des personnes physiques. C'est exact, mais à Malte, les personnes physiques et les personnes morales (les sociétés) paient le même impôt : l'Income Tax (impôt sur le revenu).

Je traiterai en détail de l'impôt sur le revenu des personnes physiques plus bas, c'est-à-dire les taux, ce qui est taxé et comment, que vous soyez salarié ou entrepreneur individuel, ainsi que l'impôt sur les plus-values.

Mais chaque chose en son temps.

Dans la grande majorité des pays, un entrepreneur est taxé au moins deux fois. Si vous avez une société en France ou en Belgique, vous connaissez la chanson :

En France, c'est souvent trois, voire quatre fois. Parfois cinq.

En effet, vous avez :

- L'Impôt sur les Sociétés (IS)

- Les cotisations sociales (patronales et salariales)

- L'Impôt sur le Revenu (IR) ou la Flat Tax sur les dividendes

- La CSG/CRDS

- Éventuellement la CFE/CVAE

À Malte ? On est taxé une seule fois. Car il n'y a qu'un seul impôt. L'Income Tax.

Vous vous demandez peut-être comment cela fonctionne.

Question 1 : Une Malta LTD est bien l'équivalent d'une SARL ou d'une SAS, n'est-ce pas ?

Réponse : Oui.

Question 2 : Et cette Malta Limited n'a-t-elle pas sa propre personnalité juridique, comme une société française ou belge ?

Réponse : Si, absolument.

Mais alors, comment peut-on n'être taxé qu'une seule fois ? Réponse : Grâce au « Full Imputation System ». C'est la caractéristique la plus importante de la fiscalité maltaise.

Le système d'imputation fiscale à Malte – Une seule imposition.

Le même revenu ne peut pas être taxé deux fois. Si une Malta LTD a déjà payé des impôts sur son bénéfice, le bénéficiaire ne peut pas être taxé à nouveau lors de la distribution du dividende.

Et c'est là que nous retrouvons les donneurs de leçons.

Ce que peu de gens comprennent :

Malte prélève 35 % (le taux officiel), c'est exact. Mais le système permet de réduire cela à 5 % effectifs, toujours dans l'hypothèse qu'un autre pays taxera ensuite. Et 5 % à Malte plus l'impôt sur les dividendes dans votre pays de résidence (par exemple 30 % de Flat Tax en France), cela fait un total conséquent. Est-ce encore de la « fiscalité basse » ?

Si vous ne résidez pas à Malte :

L'argument pourrait être qu'un autre fisc ne remarquera peut-être pas qu'une société a été créée à Malte. Ou qu'on pourrait le dissimuler.

Est-ce possible ? Pas vraiment. Car vous êtes automatiquement signalé au fisc de votre pays de résidence par n'importe quelle banque (échange automatique d'informations), et il existe en plus le registre de transparence.

Celui qui veut dissimuler ses avoirs agit à ses risques et périls.

Si vous résidez à Malte :

Admettons-le : si vous habitez à Malte, vous ne payez rien d'autre que ces 5 % (via le système de remboursement). Là, on peut parler de « fiscalité basse ». Mais si quelqu'un vit à Malte, il appartient uniquement à Malte de décider du montant de l'impôt prélevé. Aucun autre pays n'a son mot à dire.

Revenons à l'impôt :

Le taux d'imposition des bénéfices d'une Malta LTD est de 35 %. Un Maltais « normal » paie cet impôt et n'a ensuite plus rien à payer à titre privé ou personnel. Pourquoi ? Parce que le dividende qu'il reçoit de sa Malta LTD a déjà été taxé.

Le même revenu ne peut pas être taxé deux fois. Une seule taxe à Malte, et c'est tout.

Le même principe s'applique aux « non-Maltais ». À la différence près que le législateur maltais reconnaît que l'associé étranger n'est pas assujetti à l'impôt à Malte pour ses revenus mondiaux et qu'il ne devrait donc pas payer autant à Malte. C'est là qu'intervient le « Refund » (remboursement).

À propos : aux yeux du droit fiscal maltais, on est considéré comme « étranger » pas seulement en tant que personne physique. C'est important à savoir pour les expatriés qui vivent à Malte ou veulent s'y installer. En effet, celui qui s'expatrie à Malte crée souvent une personne morale à l'étranger (une Holding Company) hors de Malte, qui reçoit alors le dividende et le remboursement d'impôt à sa place.

Le Malta Tax Refund – Le remboursement d'impôt maltais

Si le bénéficiaire du dividende taxé n'est pas résident fiscal maltais (ou est une société holding), Malte lui réclame moins d'impôt. Beaucoup moins. 6/7 de moins, pour être précis. Pour être clair : Malte ne taxe dans ce cas qu'à hauteur de 5 % effectifs. Celui qui a payé 35 % sur ses dividendes se voit rembourser 30 %.

Dans un autre article, je décris le remboursement en détail. Mentionnons simplement ici que l'on peut toujours payer les impôts pour ensuite demander le remboursement. La demande est malheureusement fastidieuse et le traitement administratif est long (plusieurs mois). C'est pourquoi la plupart de mes clients optent désormais pour la « Consolidation Fiscale ».

La Consolidation Fiscale Maltaise – 5 % d'impôt effectif sans perte de trésorerie

Vous connaissez peut-être le régime d'intégration fiscale. Si l'on gère 3, 4 sociétés ou plus, on peut former un « groupe » et ne payer des impôts qu'au niveau d'une seule société pour l'ensemble du groupe.

Exemple :

Société G1 : Bénéfice 100k

Société G2 : Bénéfice 200k

Société G3 : Bénéfice 150k

Société G4 : Bénéfice 100k

On forme le Groupe X et la société mère est le « contribuable » pour G1, G2, G3 et G4. Cela signifie que G4 paie l'impôt sur le bénéfice du groupe de 550k. Et G1, G2 et G3 ne paient rien.

C'est ainsi que cela fonctionne à Malte, bien que ce groupe se compose généralement de seulement 2 sociétés : une Malta Trading LTD (commerciale) et une Malta Holding LTD.

La Malta Holding paie les impôts pour l'ensemble du groupe. Mais voici l'astuce maltaise : si, pour une raison quelconque, l'associé d'un tel groupe (donc l'associé de la Malta Holding LTD) a droit au remboursement d'impôt mentionné plus haut, alors la Malta Holding LTD peut appliquer ce droit directement sur l'impôt à payer. Elle ne doit donc payer que le taux effectif, généralement les 5 %.

Le système fiscal imputatif de Malte

Malte ne taxe donc les dividendes qu'une seule fois, entre les mains de la société qui distribue le dividende. Je vais vous expliquer la cohérence de ce mode d'imposition avec un autre exemple :

Supposons que vous résidiez à Malte et que vous déteniez 100 % d'une SARL française. Cette SARL distribue un dividende.

Malte ne taxera pas davantage ce revenu français entre les mains du bénéficiaire maltais. Parce que le revenu a justement déjà été taxé (en France). Mais le système d'imputation fiscale maltais va encore plus loin.

Malte regroupe plusieurs impôts en un seul

Malte additionne tous les impôts similaires à leur équivalent maltais en UN seul impôt. Les impôts d'une société française ou allemande cités plus haut sont tous payés sur le bénéfice.

Si l'on additionne toutes les charges fiscales en France (IS + charges), on arrive à un pourcentage bien supérieur à 35 %.

Et donc à un taux supérieur à l'impôt maximum à payer à Malte. Comme mentionné plus haut, aucune taxe supplémentaire n'est due à Malte, en toute logique fiscale.

Pas de retenue à la source à Malte

Pour la même raison, aucune retenue à la source (Withholding Tax) n'est due à Malte lorsqu'un dividende est distribué par une LTD maltaise. Peu importe que le bénéficiaire du dividende soit une personne physique de Monaco ou une Holding à Jersey – le principe de l'impôt unique demeure.

Cela rend évidemment Malte très intéressante comme juridiction pour les Holdings.

L'impôt maltais pour les personnes physiques

Dans la première partie, nous avons traité des points fiscalement intéressants de l'imposition à 5 % à Malte, qui ne fonctionnent toutefois que dans le cas des dividendes (sociétés). Qu'en est-il d'une entreprise individuelle à Malte ? Car comme chacun sait, un dividende ne peut être versé que par des sociétés de capitaux.

L'impôt effectif de 5 % à Malte n'est pas possible avec une entreprise individuelle.

En tant que personne physique à Malte, que vous soyez indépendant ou salarié, l'imposition progressive normale s'applique. Ici aussi, il existe certaines incitations, mais j'y reviendrai dans une section ci-dessous.

Impôt sur le revenu progressif à Malte

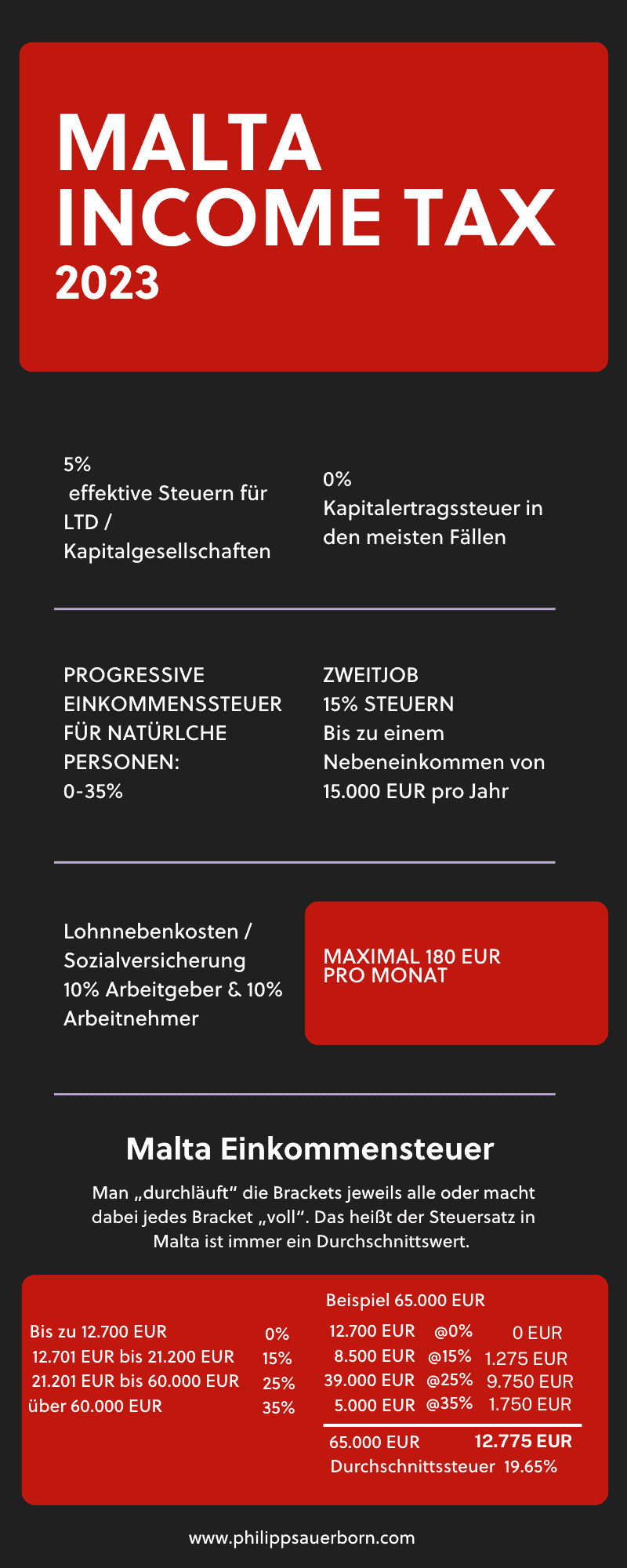

À Malte, les tranches d'imposition s'appellent « Tax Brackets », et l'on paie un pourcentage pour chaque tranche.

Particularité du calcul de l'impôt à Malte

Dans de nombreux pays, on paie un taux défini dès que l'on atteint un certain revenu. C'est aussi le cas à Malte, mais avec une différence : on « traverse » toutes les tranches. Cela signifie que le taux d'imposition à Malte est toujours une valeur moyenne. C'est plus simple à expliquer avec un exemple comparatif :

Revenu de 65 000 EUR par an.

En France ou en Belgique, la tranche marginale serait élevée (30 %, 41 % ou plus). Le calcul à Malte fonctionne comme suit (taux standards pour célibataires) :

Taux d'imposition Malte (Barème standard)

| Tranche de revenu Malte | Taux d'imposition | Exemple 65 000 EUR | Impôt | |

|---|---|---|---|---|

| 0 EUR à 12 700 EUR | 0 % | 12 700,00 € | – € | |

| 12 701 EUR à 21 200 EUR | 15 % | 8 500,00 € | 1 275,00 € | |

| 21 201 EUR à 60 000 EUR | 25 % | 38 800,00 € | 9 750,00 € | |

| Plus de 60 000 EUR | 35 % | 5 000,00 € | 1 750,00 € | |

| 65 000,00 € | 12 775,00 € | |||

Au total, dans mon exemple, on paie 12 775 EUR, soit un taux d'imposition moyen de 19,65 %.

Prélèvement à la source à Malte

L'impôt sur le salaire est calculé par l'employeur à Malte, retenu et reversé mensuellement. L'impôt sur le revenu mentionné ci-dessus figure sur la fiche de paie (« Payslip »).

La Sécurité Sociale à Malte

Il existe à Malte, comme en France ou en Belgique, une part patronale et une part salariale pour la sécurité sociale. Elle s'élève à 10 % du salaire brut pour chacun.

La « Social Security » couvre principalement l'accès gratuit au système de santé à Malte, mais aussi l'assurance sociale, le congé maternité, la retraite d'État et les allocations chômage.

Certes, ces prestations sont faibles comparées à celles de l'Europe continentale. Mais en contrepartie, la cotisation est plus faible, et il y a mieux.

Plafond de cotisation à la Sécurité Sociale maltaise

À Malte, il existe un « Cap » (plafond) pour la sécurité sociale, c'est-à-dire un montant maximal payable pour un emploi salarié « normal ». Ce maximum se situe aux alentours de 56 € par semaine (environ 243 € par mois) pour l'employeur et l'employé respectivement.

Cela laisse beaucoup plus de net dans la poche, surtout dès que l'on gagne plus de 2 500 EUR par mois.

Malta Capital Gains Tax – Impôt sur les plus-values

Le plus important d'abord : les revenus du capital de source étrangère sont explicitement exonérés d'impôt à Malte (pour les résidents non-domiciliés, tant qu'ils ne sont pas rapatriés, sauf exception). Attention toutefois : cela ne s'applique pas aux revenus de dividendes, mais uniquement à la vente d'actifs financiers.

Attention également : cela ne s'applique pas aux revenus issus d'activités professionnelles ou commerciales.

Pour les plus-values maltaises, c'est-à-dire les actions maltaises, les taux suivants s'appliquent généralement :

- Forfait de 2 % de la valeur marchande actuelle.

- 5 % dans le cas où 75 % des actifs immobiliers sont situés sur le territoire maltais.

Impôt sur la vente immobilière à Malte :

La vente de biens immobiliers maltais fait également partie des gains en capital.

Celui qui vend sa propre résidence principale après y avoir habité 3 ans peut le faire en exonération d'impôt.

Pour les autres cas, les taux suivants s'appliquent (Property Transfer Tax) :

- Tout bien immobilier acquis avant le 1er janvier 2004 est soumis à une taxe de 10 %.

- Pour un bien acquis avant le 25 novembre 1992, une taxe de 7 % est prélevée.

- Si un bien est vendu dans les cinq ans suivant l'achat initial, la taxe est réduite à 5 %.

Impôt sur les retraites et pensions à Malte

Les retraites et pensions sont un sujet complexe. Il y a les indemnités de départ, les retraites anticipées, les retraites d'entreprise, privées et publiques.

Le diable se cache ici dans les détails, justement parce qu'il faut souvent tenir compte du droit fiscal international et des conventions fiscales (DBA).

Une règle de base : les retraites d'État (publiques) sont généralement imposables là où l'on a cotisé (pays d'origine) et ne sont alors pas taxées une seconde fois à Malte.

Deuxième emploi à Malte avec avantages fiscaux considérables

Si vous êtes employé à temps plein à Malte et que vous commencez un deuxième emploi ou une activité secondaire en tant qu'indépendant, vous pouvez bénéficier d'une incitation fiscale maltaise. En effet, jusqu'à un revenu de salarié ou un bénéfice d'indépendant d'environ 10 000 - 15 000 EUR (selon les années), seuls 15 % sont dus pour cette activité secondaire.

Déclaration d'impôt privée à Malte

La règle de base à Malte est que chaque personne physique doit déposer une déclaration d'impôt une fois par an. Cela s'appelle le « Self Assessment ».

La déclaration d'impôt à Malte est simple et tient sur quelques pages.

Déclaration d'impôt pour les commerçants / indépendants à Malte

Celui qui est entrepreneur individuel ou commerçant doit déclarer et payer ses impôts une fois par an. Il n'y a pas d'obligation de certification par un auditeur pour les indépendants (contrairement aux sociétés).

On joint à la déclaration fiscale le compte de résultat (Profit & Loss) de l'année concernée pour justifier le bénéfice déterminé.

Déclaration d'impôt pour les salariés à Malte

Si vous résidez à Malte et êtes salarié, vous recevrez peut-être au début une déclaration d'impôt du fisc, qui doit être soumise. Mais si « seul » le revenu de l'emploi y figure, l'administration fiscale accorde généralement une dispense automatique « jusqu'à nouvel ordre ». Le contribuable est invité à se signaler de lui-même si sa situation de revenus change.

Conclusion :

Le système fiscal « imputatif » de Malte est la raison pour laquelle on arrive à un taux d'imposition de 5 % à Malte. Ce mode d'imposition exclut de l'imposition à Malte les revenus déjà taxés, que ce revenu ait été taxé à Malte ou à l'étranger. Sans société de capitaux (Malta Limited), on ne peut pas atteindre l'imposition effective de 5 %, mais on passe par l'imposition progressive « normale » à Malte. Ici, les taux vont de 0 % à 35 %.

S'expatrier à Malte et créer une entreprise à Malte

Pour pouvoir profiter de toute la gamme des avantages du système fiscal imputatif, il faut déménager à Malte. Car c'est ainsi qu'avec la bonne structuration, on peut atteindre une imposition finale effective de 5 %.

FAQ

Quels sont les taux d'imposition à Malte ?

À Malte, il existe une imposition progressive et les taux vont de 0 % à 35 % pour les particuliers.

Quel est l'impôt sur les bénéfices des sociétés à Malte (IS) ?

Les sociétés paient également l'Income Tax à Malte au taux de 35 %. Toutefois, l'imposition effective peut être réduite à 5 % grâce à un système de remboursement d'impôt ou de consolidation fiscale.

Comment les gains en capital sont-ils taxés à Malte ?

Cela dépend des gains en capital et de l'endroit où se trouve le capital. Les gains en capital de source étrangère sont dans la plupart des cas exonérés d'impôt à Malte pour les résidents non-domiciliés.

Quelles sont les charges sociales à Malte (santé, retraite, etc.) ?

À Malte, la cotisation pour l'employé et l'employeur est de 10 % du salaire brut chacun. Cependant, le montant maximum à payer est plafonné (environ 56 € par semaine, soit environ 243 € par mois), ce qui est très avantageux pour les hauts revenus.

Comment est-on taxé en tant qu'entrepreneur individuel à Malte ?

L'imposition progressive de 0 % à 35 % s'applique sur le bénéfice annuel. Le taux de 5 % est réservé aux sociétés (Malta Limited).

Avertissement : Le contenu de cet article est fourni à titre d'information générale et ne constitue pas un conseil fiscal, juridique ou financier. Malgré des recherches approfondies, nous ne garantissons pas l'exactitude, l'exhaustivité et l'actualité des informations fournies. Les réglementations fiscales sont en constante évolution. Pour un conseil individuel, veuillez consulter un conseiller fiscal qualifié. L'utilisation du contenu se fait à vos propres risques.

Restez informé

Recevez nos derniers articles sur la planification fiscale internationale, l'expatriation et la création d'entreprise directement dans votre boîte de réception.

Aucun spam. Désabonnement possible à tout moment.