Malta Limited avec Résidence en France vs. Résidence à Malte : 10 Règles à Suivre

Derniere mise a jour : 1 mars 2026

Soyons clairs dès le début :

Cet article traite avant tout des aspects fiscaux.

Je ne pose pas ici la question de savoir si vous pouvez ou voulez déménager à Malte. Néanmoins, il est évident que pour des raisons personnelles ou familiales, ce n'est pas toujours envisageable. En clair, cela signifie :

Les situations que je décris ici ne s'appliquent pas à tout le monde, car pour certains, la question d'un déménagement à Malte ne se pose même pas.

Mais pour simplifier, partons du principe que vos raisons personnelles ne sont pas un obstacle et basons-nous sur les hypothèses suivantes :

- Vous envisagez de toute façon de changer d'air.

- Votre activité peut être gérée de n'importe où.

- Malte vous plaît sur le principe.

Cependant, vous voulez savoir si Malte est la bonne voie pour vous. Cela nous amène aux questions centrales de cet article :

À quoi dois-je faire attention ? Quelle est la différence si je gère une Malta Limited depuis la France, ou depuis Malte en y résidant ?

Je vais vous apporter ici des réponses fondées.

Si vous êtes déjà plus avancé dans votre réflexion et que vous avez deux questions précises :

- Une société est-elle rentable pour moi ?

- Mon business case est-il légalement réalisable sur le plan fiscal ?

Alors le DWP QuickCheck est exactement l'outil qu'il vous faut. Gratuitement et en seulement 5 minutes, vous pouvez tester si votre activité est adaptée à cette juridiction.

CHAPITRE 1

La résidence compte : Comment déclencher une résidence fiscale en France

Vous pouvez être intimement convaincu d'habiter à Malte…

…mais au final, c'est l'administration fiscale française qui doit l'être aussi.

Il existe des règles précises qui permettent de présumer clairement :

Le domicile fiscal est en France.

Je vous explique lesquelles.

La résidence de l'associé est déterminante pour le droit fiscal applicable.

Dans mon article sur la création d'une Malta Limited, j'ai déjà brièvement abordé ce point :

Tout le monde veut sa part du gâteau. Le Fisc aussi.

Par conséquent, chacun est contribuable là où il réside.

C'est logique.

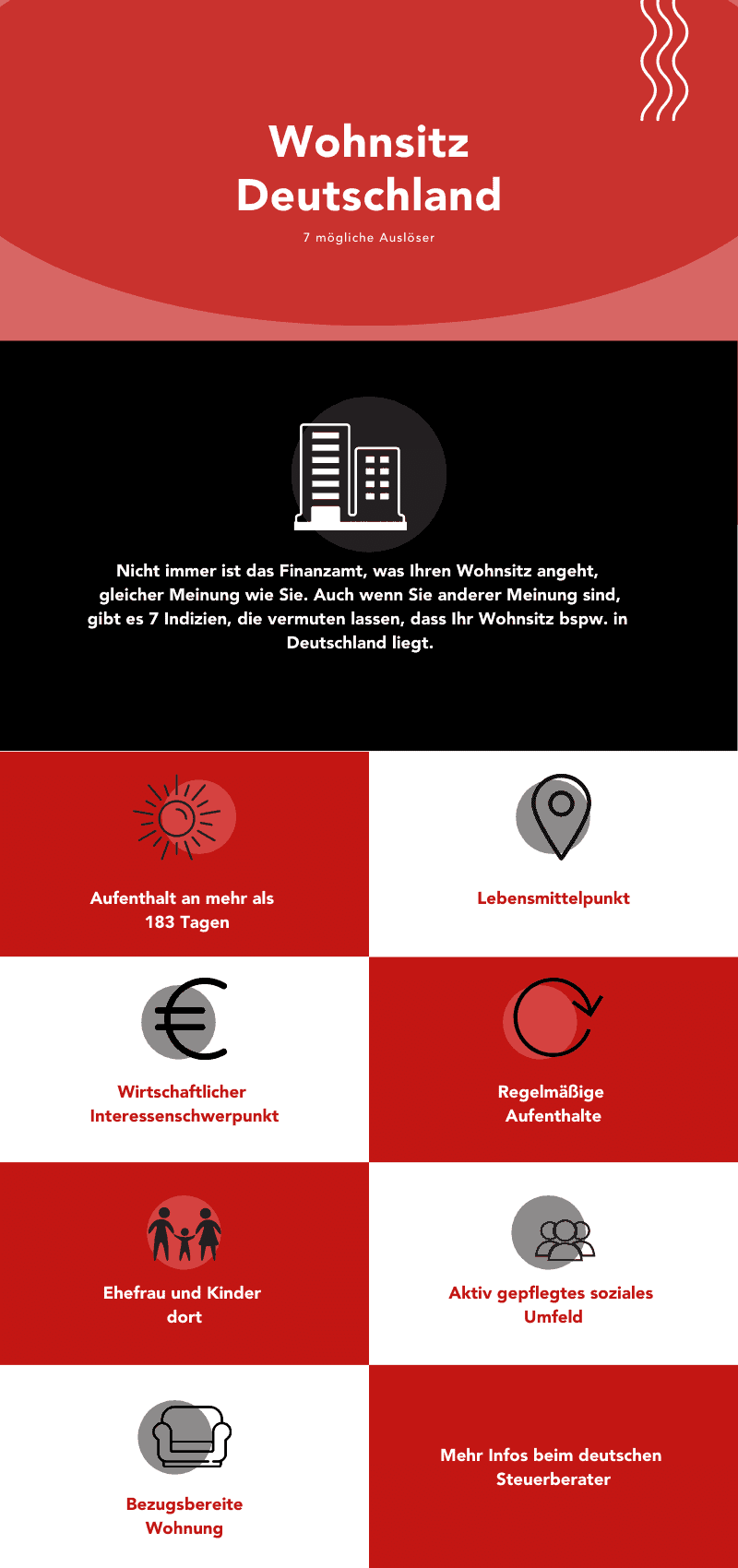

Pour notre exemple de la France, cela signifie : quiconque est considéré comme résident selon le droit français ou y maintient un foyer d'habitation, tombe clairement sous le coup de la législation fiscale française.

On est donc imposable sur son revenu mondial en France. Que cela nous plaise ou non.

Il existe plusieurs indices qui suggèrent une résidence en France. Je ne dis pas que ce sont LES points décisifs uniques – c'est, comme j'aime à le dire, différent au cas par cas.

Mais d'après mon expérience, je peux dire que ces points jouent souvent un rôle majeur.

Certains des points suivants s'appliquent-ils à vous ?

Résidence de l'associé : Ce qu'il faut savoir vis-à-vis du Fisc français

La résidence de l'associé intéresse avant tout une partie…

…l'administration fiscale française (DGFiP).

Il y a plusieurs points à respecter à ce sujet. Et croyez-moi :

L'administration travaille bien et avec précision ! Donc : soyez vigilants.

Résidence en France : L'obligation fiscale ne se limite pas au paiement des impôts

Pour commencer ce chapitre, une question :

Que signifie pour vous l'obligation fiscale avec une résidence en France ?

Eh bien, le titre le trahit un peu. Cela ne signifie pas seulement que vous devez payer des impôts. Non, les conséquences sont bien plus vastes. Par exemple, le législateur français peut imposer toutes les règles qui s'appliquent à un contribuable résident.

Cela vaut particulièrement pour les associés de sociétés à l'étranger qui vivent en France. Car le législateur part d'une hypothèse de base :

Celui qui veut créer une entreprise le fait dans son pays de résidence.

À mes yeux, cette hypothèse est tout à fait justifiée. Après tout, la France offre l'infrastructure nécessaire pour toute entreprise. Cette hypothèse de base conduit simultanément à un doute fondamental lorsque la création n'a justement pas lieu en France.

Celui qui décide donc d'aller contre la France doit, par conséquent, avoir des raisons plausibles pour cela. Et…

…il doit pouvoir les prouver et se conformer ensuite à diverses règles et obligations.

À propos : on pourrait penser qu'une charge fiscale jugée trop élevée constitue une raison valable. Ce n'est pourtant pas le cas !

Défense fiscale : La France protège ses recettes fiscales, même des associés à Malte

Un autre point à noter concernant la France est une certaine défensive fiscale. Il est du devoir du gouvernement français de protéger la base d'imposition nationale.

Croyez-moi : l'État ne fait pas cela par malveillance.

C'est à mes yeux justifié et c'est une pratique courante dans la politique fiscale internationale. Car c'est évident : si quelqu'un vit et travaille en France, il doit aussi apporter sa contribution.

Néanmoins, il existe aussi des raisons valables pour créer une entreprise à l'étranger, comme la création d'une Malta Limited. Mais peu importe comment et avec quelle intention on crée une société à l'étranger, il faut se préparer à une chose :

Des mécanismes de protection prévus par le droit fiscal français (comme l'article 209 B du CGI) peuvent s'activer pour empêcher le transfert de bénéfices vers des pays à fiscalité plus avantageuse.

Il est clair que ces mécanismes sont d'abord conçus pour filtrer les « mauvais élèves », mais comme toute mesure de précaution, ils touchent aussi ceux qui créent à l'étranger avec les meilleures intentions. Il faut s'habituer à ce que la structure de l'entreprise soit remise en question et vérifiée en permanence.

Je vais maintenant mettre en lumière ces mécanismes de protection, puis comparer pour montrer où se situent exactement les différences selon que l'on vit en France ou à Malte en tant qu'associé d'une Malta Limited.

Les règles les plus importantes pour les sociétés étrangères : Règles CFC (Art. 209 B CGI)

Ce qui existe dans le droit fiscal international sous le nom de CFC Rules (Controlled Foreign Company Rules) trouve son équivalent en France principalement dans l'article 209 B du Code Général des Impôts. Bien sûr, il y a des différences considérables d'un pays à l'autre, mais il se passe généralement toujours la même chose si l'on ne respecte pas les règles que je vais présenter :

L'administration fiscale regarde « à travers » la société à Malte. Qu'est-ce que cela signifie ? C'est très simple : tous les bénéfices sont attribués directement et personnellement à l'associé, comme s'il avait créé une entreprise individuelle ou une société de personnes en France.

Par conséquent : quiconque réside en France et est associé d'une société à Malte doit impérativement respecter les 10 commandements suivants.

Profitez ensuite de l'entretien de conseil gratuit et sans engagement avec moi. Envoyez-moi simplement un message via le formulaire de contact et je reviendrai vers vous rapidement.

CHAPITRE 2

10 Commandements à respecter en tant qu'associé étranger résidant en France

Les voici…

…les 10 commandements que vous devez respecter en tant qu'associé d'une société à l'étranger avec une résidence en France.

Une phrase longue pour une essence claire : Vous devez impérativement respecter ces règles !

Entrons dans le vif du sujet.

Une petite note pour commencer : ces règles s'appliquent généralement lorsque l'associé détient une participation significative (souvent plus de 10% ou 50% selon la règle spécifique visée, notamment pour les règles CFC).

1. Toute participation doit être déclarée

Si vous êtes associé d'une société à Malte, vous devez le déclarer. Et ce, immédiatement. Dissimuler ne sert à rien ici. Mot-clé : CRS (Common Reporting Standard).

Une fois par an, les comptes des citoyens non-résidents sont de toute façon signalés à leur administration fiscale nationale. C'est pourquoi chaque banque exige lors de l'ouverture de compte votre numéro d'identification fiscale (NIF).

En France, n'oubliez pas non plus de déclarer vos comptes bancaires détenus à l'étranger via le formulaire 3916 lors de votre déclaration de revenus.

2. Les associés doivent prouver un motif économique valable (Principal Purpose)

Même si la liberté d'établissement au sein de l'UE est l'un des biens les plus précieux, il doit y avoir des raisons économiques valables pour l'entreprise qui justifient une création à Malte.

Encore une fois : des impôts élevés ne sont pas acceptés comme une raison valable. La raison doit exister indépendamment de la fiscalité.

Un conseil : le motif souvent cité de l'« internationalisation » est connu depuis longtemps par les services fiscaux. Celui qui invoque cela, mais sert ensuite principalement des clients français, ne s'en sortira pas.

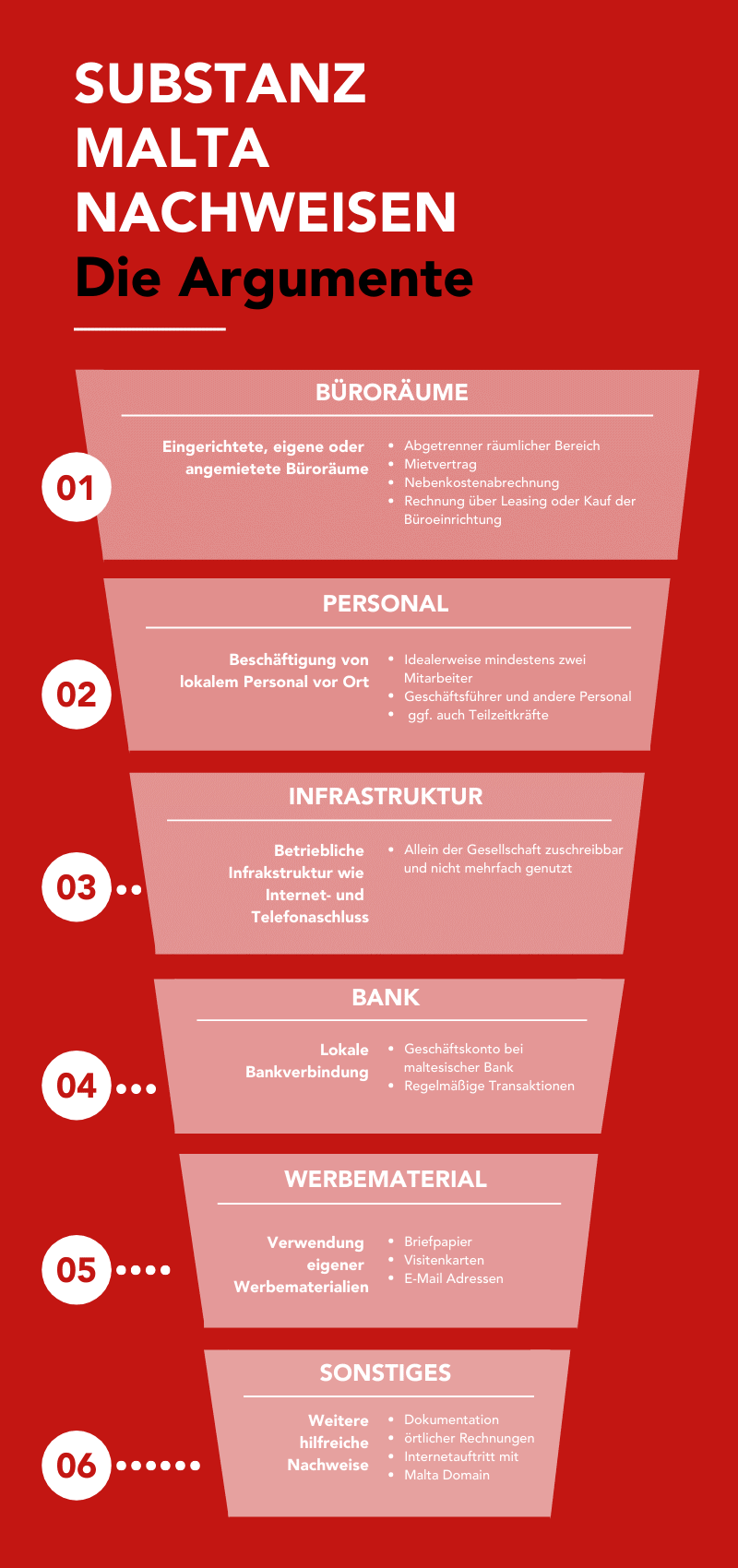

3. La Malta Limited doit prouver une substance suffisante

J'ai expliqué ce point en détail dans mon Guide sur la création d'entreprise à Malte, donc je serai bref :

Même si les possibilités diffèrent ici selon le business case, certaines choses doivent être mises en œuvre pour pouvoir prouver la substance de l'entreprise à Malte. Ci-dessous une infographie avec des possibilités de création de substance, que nous interprétons chez le cabinet Dr. Werner & Partners comme le minimum (classé par priorité).

4. Le management de la Malta Limited se trouve à Malte

Un point important est le lieu de direction effective de l'entreprise (Siège de direction effective). Bien que ce point ait un peu perdu de son importance ces dernières années, il reste vrai que :

Pour déterminer la résidence fiscale de la société, le lieu de direction est un élément central.

Comment cela est-il vérifié ? Bonne question !

L'administration fiscale teste, lors d'une vérification, si la société est légitimement gérée « à Malte et depuis Malte ». Pour cela, un courrier est généralement envoyé à l'adresse de l'entreprise, posant entre autres les questions suivantes :

- Qui est le directeur (Director) de la Malta Limited ?

- Où réside le directeur ?

- Depuis quand le directeur dirige-t-il la Malta Limited ?

- Quel est le revenu du directeur ?

- Dans combien d'entreprises le directeur est-il enregistré comme tel ?

- Le directeur est-il un prestataire professionnel comme un avocat, un fiduciaire ou un conseiller fiscal ?

De plus, le Fisc demande alors quelques preuves :

- Le contrat de travail du directeur

- Une preuve du paiement de la sécurité sociale à Malte

- Une preuve du paiement du salaire

- Une preuve de la qualification du directeur

- Une preuve de l'activité professionnelle sur place

Certains auront sûrement déjà entendu parler de la « Rubberstamp Policy » (politique du tampon en caoutchouc) dans ce contexte. Il s'agissait de fournir une preuve valide des activités par un simple tampon ou une signature depuis Malte. Laissez-moi vous dire : ces temps sont révolus.

Une petite note sur le salaire : le personnel à Malte doit toujours être payé de manière adéquate. Cela signifie :

Si un directeur d'une entreprise internationale ne gagne que 1 000 euros par mois, cela paraît peu crédible.

Il n'y a pas de minimum ou de maximum clair ici, la rémunération conforme au marché est le mot-clé. Pour vérifier, posez-vous simplement la question :

Combien gagnerait une tierce personne que je recruterais sur le marché libre pour l'embaucher comme directeur ?

5. L'imposition à la sortie pour les entreprises (Transfert d'actifs)

Un sujet très délicat : le transfert d'actifs.

Si vous avez respecté les points ci-dessus avec votre entreprise, vous devez vous confronter au début à la question de savoir si votre entreprise française (SARL, SAS, ou entreprise individuelle) transfère un bien économique à la nouvelle société maltaise. Car alors, la société maltaise doit payer l'entreprise française pour cela ! Même s'il s'agit d'un bien immatériel que vous ne connaissez peut-être même pas vous-même. Et alors :

Ce transfert de biens économiques doit être imposé en France. Mais quels sont les biens économiques possibles ? Voici quelques exemples.

La Malta Limited a…

- Récupéré des clients de l'entreprise française.

- Accès au réseau professionnel.

- Accès au système CRM interne.

- Accès aux fournisseurs.

- Accès au personnel.

- Accès aux ressources.

- Accès à une opportunité d'affaires qui génère du profit.

Ce sont tous des actifs qui, lors de leur transfert à la société maltaise, doivent être imposés en France (imposition des plus-values latentes).

À juste titre, la question se pose : que dois-je facturer pour tel ou tel point ?

Eh bien – ma phrase préférée – cela dépend des cas.

Il est certainement judicieux de régler ce point dès le début de la création. Un comportement proactif est apprécié et, si c'est correctement argumenté et présenté, vous devriez rapidement avoir l'esprit tranquille à ce sujet.

Je vous conseille vivement d'être actif très tôt ! Celui qui laisse à l'administration fiscale la possibilité de revenir vers lui après quelques années – et c'est tout à fait courant – risque un réveil brutal.

Si la société maltaise a par exemple connu une augmentation de valeur significative et inattendue sous forme d'expansion, cela peut coûter cher. Car le Fisc procède alors, dans le pire des cas, en prenant le bénéfice moyen des trois dernières années comme base de ses calculs.

Souvent, de grandes parties des bénéfices doivent alors être imposées a posteriori en France, car l'hypothèse de base est que ces bénéfices n'ont été possibles que grâce au transfert des biens économiques de la part de l'entreprise française. Alors prudence !

6. Le transfert de fonctions vers Malte

Quiconque délocalise des parties saines ou fonctionnelles de son entreprise vers Malte, par exemple les achats, les ventes, le marketing ou autre, doit être vigilant sur la valorisation de ce transfert.

En France, comme dans d'autres pays de l'OCDE, le transfert de fonctions est scruté de près sous l'angle des prix de transfert. Si une fonction génératrice de profits quitte la France, l'administration peut exiger une indemnisation pour la perte de potentiel de bénéfices futurs.

À propos : le dédoublement de la fonction est plutôt non critique. Mais : on n'atteindra ainsi aucune optimisation fiscale.

7. Les directives sur les prix de transfert

Avez-vous déjà entendu parler du principe de « pleine concurrence » (Arm's length) ? Ce principe stipule que lors de facturations intra-groupe (ainsi qu'entre entreprises liées), il faut toujours appliquer des prix conformes au marché, qui résisteraient à une comparaison avec des tiers.

C'est un sujet à ne pas sous-estimer. Selon le volume de la facturation, le sujet va même jusqu'à devoir documenter exactement selon les règles, sous forme d'une « Documentation des Prix de Transfert », comment se composent quels prix de facturation.

Les méthodes courantes se sont d'ailleurs durcies depuis l'accord financier BEPS (Base Erosion and Profit Shifting).

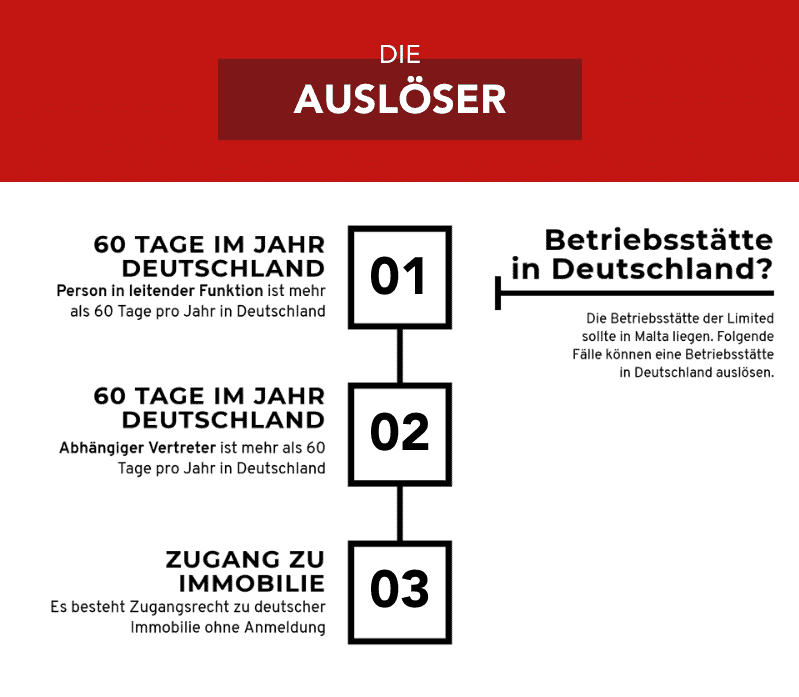

8. Déclencher un établissement stable hors de Malte

Même si ce point n'est pas exclusif à une Malta Limited avec un associé français, il est néanmoins important :

Celui qui maintient sa résidence en France court le risque d'y déclencher un établissement stable pour la société à Malte.

Outre les points connus comme un bureau français, une succursale en France ou similaire, qui déclenchent tous un établissement stable, il existe des points moins évidents. Le simple fait de remplir l'un des points mentionnés suffit pour déclencher un établissement stable en France :

9. La création de valeur doit avoir lieu à Malte

Il existe certaines entreprises si rentables qu'elles peuvent sans problème assumer les coûts de création de substance à Malte. Peu importe donc si le directeur gagne bien sa vie chaque mois, si un bureau décent est loué et si deux employés à temps plein y travaillent.

Vous l'aurez peut-être deviné, mais :

Le simple respect des mesures mentionnées ci-dessus ne suffit pas aux autorités.

Celui qui gère à Malte des bureaux chics avec des employés coûteux qui ne font que se tourner les pouces se fera remarquer tôt ou tard. Car :

Il est important que le personnel à Malte génère aussi une véritable création de valeur. Les mots-clés ici sont « Key Value Driver » et « Key Values ».

Cela signifie que des activités préparatoires ou administratives sont tout à fait possibles à Malte, mais elles ne seront pas prises en compte pour l'imposition de l'ensemble de l'entreprise si ce ne sont pas les activités clés de la création de valeur.

Une phrase concise à ce sujet : Dans le droit fiscal international moderne, le lieu de la création de valeur est tout aussi important que le lieu de l'établissement physique. Les deux doivent se trouver à Malte.

10. Le rôle de l'associé résidant en France

Pour faire court : Passif est le mot important dans le contexte du rôle de l'associé résidant en France.

Comparez-vous à l'actionnaire d'une SA (Société Anonyme). Celui-ci a certes certaines possibilités d'influence via l'assemblée générale et doit être impliqué dans les décisions importantes, mais :

participer activement et opérationnellement aux affaires courantes n'est pas prévu. Cela devrait donc être évité.

Je dis consciemment « évité » dans ce contexte. Pourquoi ? Eh bien, vous pouvez bien sûr devenir actif vous-même, mais attendez-vous alors à ce que cette partie de l'activité, dans laquelle vous intervenez vous-même régulièrement et activement, soit soumise à l'imposition française.

Bilan intermédiaire

- D'un point de vue commercial, vous avez raison de supposer que le respect des points mentionnés ci-dessus est coûteux.

- D'un point de vue administratif, vous avez raison de supposer que le respect des points mentionnés ci-dessus représente un effort intellectuel considérable.

- D'un point de vue émotionnel, vous avez raison de supposer que le respect des points mentionnés ci-dessus peut entraîner un stress considérable, par crainte de conflits potentiels avec le Fisc.

C'est pourquoi on peut au moins se permettre de réfléchir à quitter la France et à choisir à la place une résidence à Malte.

Car alors, le monde a une tout autre allure.

Associé de Limited avec résidence à Malte – Ce qui s'applique alors

La question est maintenant :

Qu'est-ce qui change avec une résidence à Malte ?

Pas mal de choses, je peux vous le révéler d'avance.

Commençons.

Venons-en à la comparaison :

À quoi cela ressemble-t-il si l'associé de l'entreprise à Malte décide de planter sa tente à Malte ?

Vous l'aurez peut-être deviné, mais là aussi, il existe dans le droit fiscal français des mécanismes de protection destinés à empêcher le départ des contribuables.

Cependant, pour moi aussi : je peux comprendre le législateur français.

Les succès économiques, qui ne sont désormais manifestement plus disponibles pour l'imposition, reposent en partie certainement aussi sur l'infrastructure française, la formation, la sécurité et la liberté.

C'est pourquoi : le fait qu'un État veuille imposer encore une fois quelqu'un qui part n'est à mes yeux du moins pas extraordinaire.

L'Exit Tax pour les particuliers

En France, il existe un dispositif spécifique appelé Exit Tax (article 167 bis du CGI). Ce dispositif concerne les contribuables qui transfèrent leur domicile fiscal hors de France et qui détiennent :

- Soit des titres représentant au moins 50 % des bénéfices sociaux d'une société.

- Soit un portefeuille de valeurs mobilières dont la valeur totale excède 800 000 €.

Si vous êtes dans ce cas, vous devez déclarer vos plus-values latentes (la valeur actuelle de vos parts moins leur prix d'acquisition). Ces plus-values sont théoriquement imposables au taux forfaitaire (PFU) de 30 % (12,8 % d'impôt + 17,2 % de prélèvements sociaux).

La bonne nouvelle : En cas de déménagement vers un État membre de l'Union Européenne (comme Malte), il y a un sursis de paiement automatique. Cela signifie que vous déclarez la plus-value, mais vous ne payez pas l'impôt au moment du départ. L'impôt n'est dû que si vous vendez vos parts plus tard (dans un certain délai, souvent 2 à 5 ans selon la valeur, ou 15 ans pour les départs avant 2019).

Un déménagement à Malte est donc un « Safe Haven » temporaire grâce aux règles de l'UE, mais cela nécessite une déclaration précise.

En bref : le chemin le plus simple est certainement de ne pas détenir de participations significatives au moment du départ, mais pour un entrepreneur, c'est rarement le cas.

Attention au domicile fiscal fictif

Contrairement à l'Allemagne qui a une règle basée sur la nationalité, la France se base sur la réalité des liens. Si vous partez à Malte mais que :

- Votre famille (conjoint, enfants) reste en France,

- Vous gardez votre habitation principale en France,

- Ou le centre de vos intérêts économiques reste en France,

...alors la France continuera de vous considérer comme résident fiscal français. C'est ce qu'on appelle parfois le risque de « domicile fiscal fictif ».

La conséquence : tout revenu que vous gagnez, même à Malte, pourrait être requalifié et imposé en France. Il est donc crucial de couper les ponts fiscaux proprement.

La substance est négligeable avec une résidence à Malte

L'affirmation la plus importante de cet article en lien avec une résidence à Malte :

La longue liste d'exigences en matière de substance ne s'applique plus à vous !

La plupart des points (comme prouver que la direction est locale pour éviter les règles CFC françaises) peuvent être ignorés, tout simplement parce que vous n'êtes plus un contribuable français et que, par conséquent, ces lois anti-abus françaises ne s'appliquent plus à votre société maltaise.

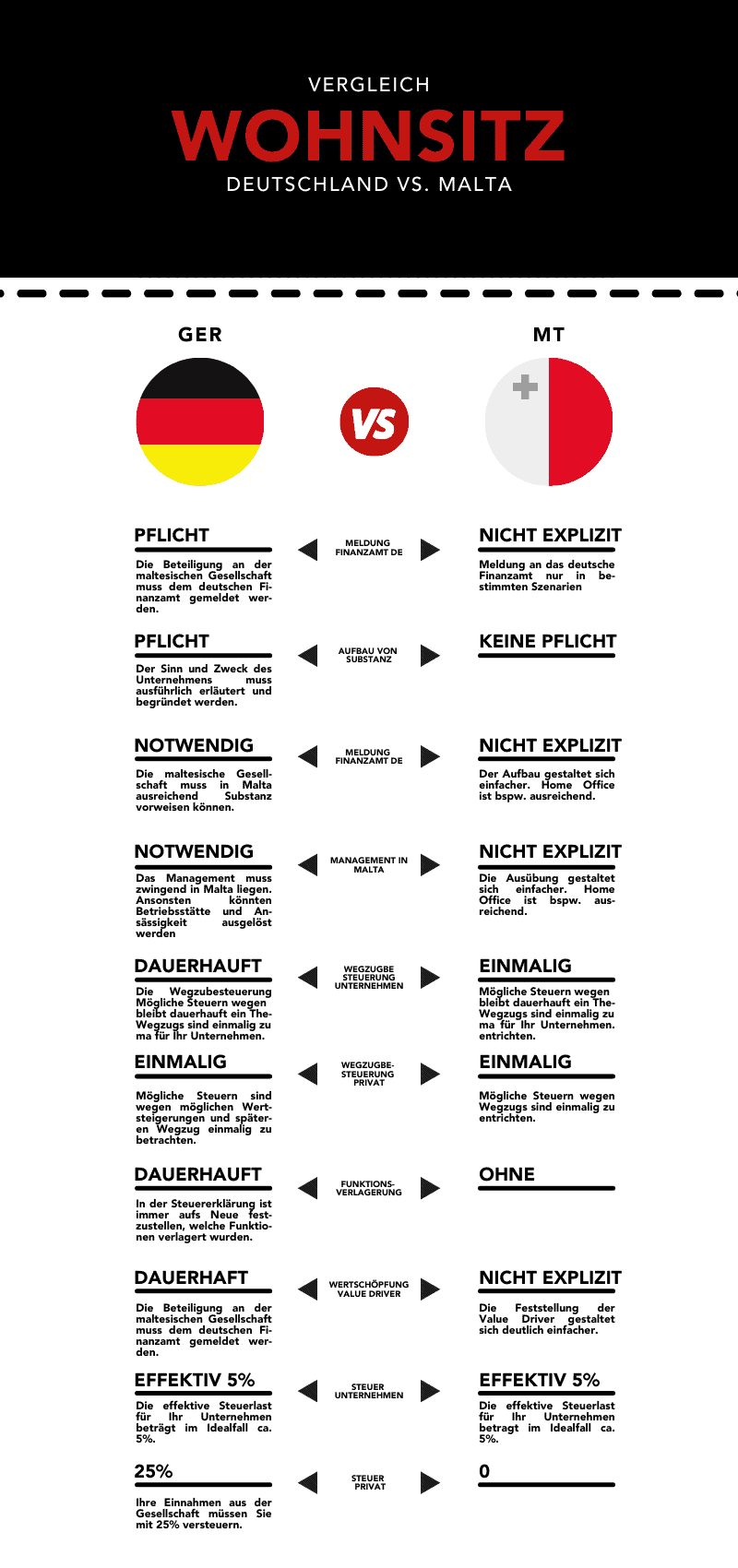

Pour conclure, je voudrais comparer une dernière fois les conséquences de chaque résidence :

Avertissement : Le contenu de cet article est fourni à titre d'information générale et ne constitue pas un conseil fiscal, juridique ou financier. Malgré des recherches approfondies, nous ne garantissons pas l'exactitude, l'exhaustivité et l'actualité des informations fournies. Les réglementations fiscales sont en constante évolution. Pour un conseil individuel, veuillez consulter un conseiller fiscal qualifié. L'utilisation du contenu se fait à vos propres risques.

Restez informé

Recevez nos derniers articles sur la planification fiscale internationale, l'expatriation et la création d'entreprise directement dans votre boîte de réception.

Aucun spam. Désabonnement possible à tout moment.