Banche a Malta nel 2026 – Fatti e Opinioni

Ultimo aggiornamento: 10 febbraio 2026

Tutto quello che c'è da sapere su conti aziendali, conti privati e banche a Malta

La mia prima volta in una banca a Malta risale al 2009.

Era anche la mia prima visita sull'isola. La bellezza unica di Malta, e in particolare l'immagine del centro storico di Valletta, rimane ancora oggi uno dei miei ricordi preferiti.

Gole di edifici in pietra calcarea dorata con una patina leggendaria. Un intreccio di strade strette che scendevano come canyon ombreggiati verso la costa. In lontananza si intuiva un blu profondo, che qua e là scintillava d'argento.

Ma non ero arrivato da Londra per fare turismo, bensì per incontrare un cliente. Il piano era costituire una società a Malta e aprire un conto aziendale.

In un solo giorno.

Ciò che oggi sembra impensabile (ne parlerò tra poco), era già allora impossibile a Londra o Francoforte. Ma Malta non era ancora veramente nei radar di nessuno.

A Birzebbuga, nell'estremo sud dell'isola, andai con il cliente alla HSBC. Senza appuntamento. Dopo 15 minuti uscimmo dalla banca con IBAN e Security Token per l'internet banking.

Incredibile. Posso anticiparvi subito una cosa: non è più così. Nel corso degli anni, Malta è diventata vittima del proprio successo.

Oggi le banche ragionano in modo diverso. Ma perché? Cosa è cambiato? Qual è lo stato attuale del sistema bancario a Malta? Cercherò di darvi una panoramica onesta. In un capitolo descriverò anche come si apre oggi un conto business per una Limited maltese.

Conto aziendale presso HSBC Malta: oggi è un'altra storia

Oggi, per il "cliente medio", è semplicemente impossibile ottenere un conto presso HSBC. Prendono in considerazione solo i pesci grossi. Commercial Banking, fatturati dai 2,5 milioni in su.

Clienti business nelle banche maltesi: Internazionali vs. Nazionali

Un maltese non ha i problemi che descriverò qui. Un falegname di Mosta può ancora andare alla HSBC. Forse anche senza appuntamento.

Le banche hanno diviso i loro clienti. Non appena entra in gioco uno "straniero" o un "business con orientamento internazionale", non è più la filiale locale a occuparsene, ma un "International Business Centre". E credetemi, essere clienti lì sembra comportare solo svantaggi.

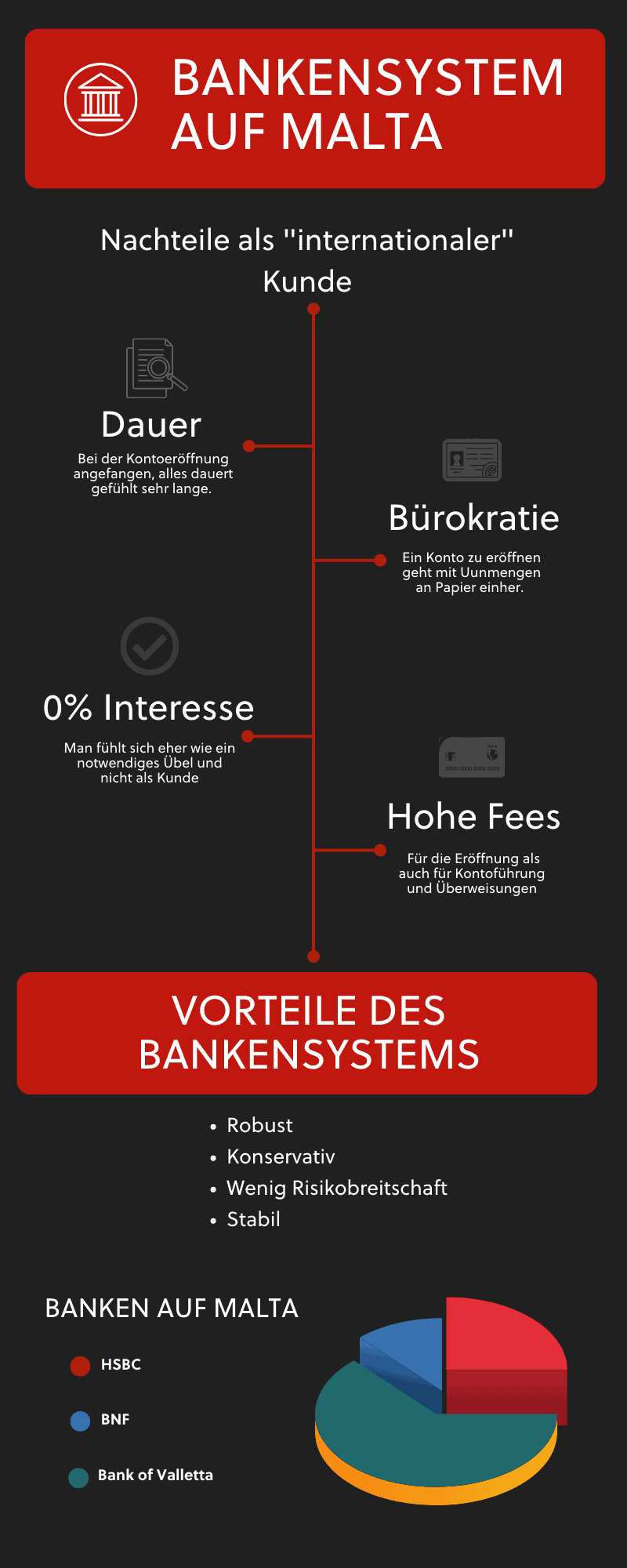

Svantaggi per i non residenti che vogliono diventare clienti di una banca a Malta

- Tutto richiede molto tempo.

- Tutto viene messo in discussione.

- Non concedono credito.

- È costoso.

- Ci sono controlli non annunciati.

Quando dico che non c'è credito, non parlo di un finanziamento ponte veloce, di un normale prestito aziendale o di uno scoperto. Non c'è nemmeno una semplice carta di credito. O meglio, esiste, ma dovete depositare il doppio del plafond come garanzia collaterale.

Il doppio.

Parlerò tra poco dei clienti privati, ma lasciatemi spiegare perché le banche a Malta si comportano così.

Banche a Malta: Se la passano troppo bene.

Stanno fin troppo bene.

C'è un ramo d'affari che eclissa la maggior parte degli altri interessi commerciali e per cui le banche non hanno più interesse per i "pesci piccoli".

Si tratta di:

Servire il fiorente mercato immobiliare maltese con i mutui.

E chi può biasimarle? Nessuna banca ama il rischio. E il "normale" business internazionale, fatto di "pagamenti in entrata" e "pagamenti in uscita", comporta rischi elevati.

Rischio?

La domanda è legittima. Ho appena scritto che la banca non vi dà nulla, soprattutto nessun credito. Dov'è il rischio allora?

È vero, non c'è rischio di insolvenza sui crediti, ma c'è un intero blocco di altri rischi:

I rischi delle banche maltesi con clienti internazionali

- Rischio di riciclaggio di denaro (AML).

- Multe estremamente elevate dall'autorità antiriciclaggio in caso di violazioni.

- Rischio reputazionale in caso di scandali.

- Costi operativi per prevenire il riciclaggio.

- Costi per rispettare tutte le normative di compliance.

- Costi per gestire adeguatamente i clienti business.

La risposta ufficiale per non accettare un cliente internazionale è spesso:

"It is beyond the bank’s risk appetite" (È oltre la propensione al rischio della banca).

Al contrario:

Il business immobiliare con i clienti privati locali è semplice e tranquillo.

E se qualcosa va storto, la banca si tiene la casa. Di conseguenza, i finanziamenti immobiliari sono più richiesti che mai, il che significa che le banche possono permettersi di scegliere se e chi accettare come cliente business.

Ma come si suol dire: "non tutto il male vien per nuocere".

Per fortuna esistono le Neobanche, che hanno capito che con una buona tecnologia il rischio è piuttosto gestibile. Queste banche non finanziano immobili, ma si occupano esclusivamente di pagamenti.

Le Neobanche sono ad esempio Wise, Revolut, N26, Monzo, ecc.

Il business dei clienti privati nelle banche a Malta

Come siamo messi con i conti privati?

Forse vi verrà da ridere.

Ma c'è voluto un intervento esecutivo del governo maltese affinché le banche aprissero almeno un "normale" conto di pagamento con carta di debito a chiunque risieda a Malta.

L'autorità di vigilanza finanziaria MFSA ha quasi costretto le banche a farlo: https://www.mfsa.mt/service-detail/payment-accounts-with-basic-features/.

Perché le banche volevano fare le difficili con i privati tanto quanto con le aziende.

Questo è già un raggio di sole.

Ciononostante, con un po' di liquidità, e soprattutto con un reddito regolare, è possibile ottenere un conto presso una banca "normale".

Ma anche qui, ormai mi pongo la domanda: Perché? Avete davvero bisogno di un conto a Malta se avete un caso d'uso così semplice e volete solo ricevere denaro, pagare bollette e prelevare qua e là al bancomat?

La risposta è no.

Ma, e questo è ovviamente il grande "ma":

Forse un giorno vorrete comprare una casa o un appartamento a Malta. E a quel punto non potrete evitare una banca maltese. Perché solo una banca locale può aiutarvi con un mutuo per un immobile sull'isola.

Quindi:

Quali sono le banche più comuni a Malta?

BOV – Bank of Valletta – La banca più grande di Malta

È la banca più grande dell'isola. Per mettere le cose in prospettiva:

Utile netto €199,6 Mio. (2024) Totale attivo €15,1 Mrd. (2024) Numero di dipendenti: ca. 1.900

Confronto con Intesa Sanpaolo: Utile netto €4,35 Mrd. (2022) Totale attivo €975 Mrd. (2022) Numero di dipendenti: ~95.000

La BOV è quindi minuscola rispetto a una "vera" banca sistemica europea. La BOV appartiene per il 25% al governo maltese.

Clienti business internazionali: Vengono accettati, ma solo con un "Introducer", il che comporta costi per l'apertura. Mettete in conto circa 2.500 EUR per una tale introduzione.

Un Introducer è un "procacciatore d'affari" autorizzato dalla banca. Le banche scelgono chi accettare come Introducer. Esempio BOV: a Malta ci sono centinaia di studi legali e consulenti per la costituzione di società. BOV ha attualmente circa 25 Introducer accreditati.

Clienti privati: Vengono accettati come clienti "normali" con la carta d'identità maltese. Tuttavia, anche qui con molta burocrazia.

HSBC – Per le società a Malta, conto business solo per grandi clienti

HSBC è a Malta principalmente per via della storia britannica dell'isola. La "Midland Bank", all'epoca una piccola banca internazionale ma pur sempre la più grande di Malta, fu acquisita globalmente da HSBC. Così Midland sparì e divenne HSBC Malta. HSBC ama vantarsi di essere incredibilmente internazionale, ma di sentirsi ancora come "una" banca locale.

Questo può essere vero in altri paesi.

Ma a Malta siete clienti di HSBC Malta. E anche se arrivate con le migliori referenze, ad esempio da HSBC UK o Francia, questo non vi porterà alcun vantaggio a Malta.

Clienti business internazionali: Solo a partire da un fatturato molto elevato.

Clienti privati: Vengono accettati come clienti "normali" con la carta d'identità maltese. Anche qui, aspettatevi molta burocrazia.

APS – La banca della Chiesa: Niente conto automatico per le Malta LTD

La "Banca della Chiesa". In effetti, APS appartiene all'Arcidiocesi di Malta (ca. 55% tramite AROM Holdings) e alla Diocesi di Gozo (ca. 12,5%). La Chiesa è azionista di maggioranza, ma sta gradualmente riducendo la sua partecipazione dal 2022. APS è quotata alla Borsa di Malta.

Comunque sia:

Non ci sono più o meno crocifissi appesi lì che in altre banche.

Clienti business internazionali: Vengono accettati solo con Business Case specifici a "Basso Rischio".

Clienti privati: Accettati con carta d'identità maltese, ma con procedure lunghe.

BNF – Conto privato o aziendale dopo la costituzione?

La BNF Bank si chiamava prima BANIF Bank. BANIF era una grande banca portoghese che aveva sofferto pesantemente durante la crisi finanziaria del 2008. Parte dell'accordo per il successivo salvataggio da parte del governo portoghese prevedeva che Banif dovesse vendere i suoi "gioielli della corona" a un certo punto.

E uno di questi gioielli era proprio la BANIF Bank a Malta.

Questa è stata acquistata dal gruppo qatariota Al Faisal Holding e rinominata BNF.

Clienti business internazionali: Accettati solo con Business Case a "Basso Rischio". Alti costi di apertura e alti costi di gestione del conto. Anche i costi dei bonifici sono elevati.

Clienti privati: Accettati con carta d'identità maltese, ma con procedure complesse.

SPARKASSE: Banca maltese con nome tedesco – Apre conti per il Gaming

La Sparkasse a Malta appartiene alla Anteilsverwaltungssparkasse Schwaz (AVS) in Austria, che possiede anche la Sparkasse Schwaz AG in Tirolo. Attraverso la rete austriaca delle casse di risparmio, è collegata al gruppo Erste. La Sparkasse è troppo piccola per avere un International Clients Centre dedicato e gestisce persino clienti del settore Gambling (gioco d'azzardo).

Clienti business internazionali: Vengono accettati, ma solo con un "Introducer", il che comporta costi. Calcolate circa 2.500 EUR per l'introduzione.

Clienti privati: Accettati con carta d'identità maltese, ma con notevole sforzo burocratico.

Apertura del conto dopo la costituzione a Malta: Ecco come funziona

In questo capitolo mi concentrerò sul processo e non sui dettagli tecnici interni.

Conto aziendale presso una delle banche tradizionali a Malta

Preparatevi a scartoffie e costi. Per prima cosa dovete incaricare un Introducer. Questo vi darà innanzitutto una raccomandazione su quale banca sia più adatta al vostro caso aziendale.

Poi avviene l'"introduction", ovvero viene presentata la domanda.

Una "Bank Introduction" è esattamente questo: una presentazione presso una banca. Niente di più e niente di meno.

Un Introducer non può garantirvi che la banca aprirà il conto alla fine.

L'Introducer e la banca devono essere pagati anche in caso di mancata apertura del conto. Perché il lavoro sta nella domanda. E la banca decide solo DOPO aver ricevuto una domanda completa.

La domanda è quasi sempre cartacea e vengono richiesti innumerevoli dettagli su di voi e sulla vostra attività.

Durata: da 1 a 3 mesi.

Conto aziendale presso una Neobanca per una Malta LTD

Anche qui avete bisogno di una sorta di supporto, ma non da parte della banca. Avviate la domanda voi stessi online sul sito della Neobanca. Il consulente vi serve per la preparazione delle informazioni e dei documenti, perché anche le Neobanche hanno requisiti specifici.

Tuttavia, una Neobanca di solito non addebita commissioni per la pura apertura.

Il grande vantaggio: è veloce.

Durata: da 1 giorno a 2 settimane.

Acquisto immobiliare a Malta con una banca maltese

Se state pensando di acquistare un immobile a Malta, preparatevi a tassi d'interesse comparativamente alti. Probabilmente il mutuo vi costerà oltre il 3% annuo (variabile).

La cosa più importante però è:

Il tasso d'interesse di solito non può essere fissato a lungo termine ed è molto probabile che a un certo punto pagherete interessi notevolmente più alti.

Il finanziamento ipotecario viene offerto dalle banche di solito a fronte di un acconto del 10%.

Anche questo dipende ovviamente dalla singola banca.

È molto più semplice:

Ottenere un mutuo casa se NON siete lavoratori autonomi. Perché i documenti richiesti a un lavoratore dipendente sono standard.

Il mito della bolla immobiliare finanziata dalle banche a Malta

Si legge spesso in giro. Il mercato immobiliare sarebbe surriscaldato. Tutto sarebbe troppo costoso e destinato a crollare "presto". Questo può essere vero, e penso anch'io che ci sia una bolla.

Ma non una bolla del credito. Il mercato immobiliare non è in boom per questo.

Le banche non danno mutui a chiunque; controllano minuziosamente chi riceve un prestito.

No, la bolla che vedo io a Malta è una "bolla fiscale".

Perché non c'è una bolla del credito a Malta e le banche stanno bene

L'unico motivo per cui:

- I prezzi degli immobili sono così alti e

- C'è un'alta domanda da parte di clienti facoltosi

è la tassazione bassa.

Questo vale sia per i maltesi che per i clienti stranieri. Entrambi approfittano del regime fiscale vantaggioso.

Come ne approfittano?

Gli stranieri direttamente, pagando poche tasse e facendosi finanziare un immobile.

E i maltesi, che si fanno finanziare immobili per poi affittarli. A persone che sono venute a Malta per le tasse basse.

O a persone che lavorano per qualcuno che è venuto a Malta per le tasse basse.

Ciò significa:

Se per qualche motivo le tasse a Malta dovessero aumentare, allora prevedo che potrebbe esserci un crollo. Perché a quel punto i prezzi degli immobili scenderebbero e le persone con un mutuo verrebbero chiamate dalle banche a integrare la garanzia, poiché l'immobile non avrebbe più lo stesso valore di prima.

Conclusione

Non sono soddisfatto del settore bancario a Malta, penso che si capisca chiaramente da questo articolo. Le banche a Malta sono selettive, costose e burocratiche. Non sono competitive rispetto alle Neobanche. Ma non voglio fare il disfattista o parlarne male a tutti i costi; capisco le banche. Il business model attuale giustifica semplicemente questo comportamento.

Pertanto, la mia raccomandazione, soprattutto per l'inizio, è:

Se avete bisogno di fare in fretta, aprite un conto presso una Neobanca. Potrete decidere in un secondo momento, con meno pressione temporale, di aprire un conto presso una banca tradizionale.

Domande Frequenti (FAQ)

-

Quali banche ci sono a Malta? Esistono diverse banche a Malta. Le più grandi e consolidate sono: BOV (Bank of Valletta), HSBC, APS, Lombard e BNF.

-

È obbligatorio aprire un conto presso una banca maltese dopo la costituzione? No. Soprattutto subito dopo la costituzione, per motivi di tempo, si consigliano le cosiddette Neobanche come Revolut, N26, Wise, ecc.

-

È possibile che l'apertura del conto venga rifiutata da una banca a Malta? Sì, è possibile con qualsiasi banca. Le banche hanno i propri criteri di rischio per i nuovi clienti.

-

Voglio comprare un immobile a Malta. Le banche maltesi mi daranno un mutuo? Sì, è possibile. Di solito si paga un acconto del 10%.

-

Le banche a Malta sono sicure? Sì. Le banche lavorano in modo molto conservativo e non si assumono rischi eccessivi. Questo, alla fine dei conti, le rende sicure.

Disclaimer: Il contenuto di questo articolo è fornito a scopo puramente informativo e non costituisce consulenza fiscale, legale o finanziaria. Nonostante un'attenta ricerca, non garantiamo l'accuratezza, la completezza e l'attualità delle informazioni fornite. Le normative fiscali sono soggette a continui cambiamenti. Per una consulenza individuale, si prega di consultare un consulente fiscale qualificato. L'utilizzo dei contenuti è a proprio rischio.

Rimanga informato

Riceva i nostri ultimi articoli su pianificazione fiscale internazionale, trasferimenti e costituzione di società direttamente nella Sua casella di posta.

Niente spam. Cancellazione possibile in qualsiasi momento.