Malta Limited con Residenza in Italia vs. Residenza a Malta: 10 Regole da Seguire

Ultimo aggiornamento: 1 marzo 2026

Vorrei chiarire subito una cosa:

Questo articolo analizza principalmente gli aspetti fiscali.

Non mi pongo nemmeno la domanda se sia possibile per Lei trasferirsi a Malta. È chiaro che spesso, per motivi personali o familiari, questo non è fattibile. In parole povere:

Non tutte le motivazioni e le situazioni che descrivo qui sono applicabili a chiunque, poiché per alcuni la questione di un trasferimento a Malta non si pone affatto.

Per semplicità, tuttavia, supponiamo che le ragioni personali non siano un ostacolo e partiamo da queste premesse:

- Sta già pensando a un cambiamento di vita

- La Sua attività è gestibile da qualsiasi luogo

- Malta Le piace

Tuttavia, vuole sapere se la strada verso Malta è quella giusta. Questo ci porta alle domande centrali di questo articolo:

A cosa devo prestare attenzione? Qual è la differenza se gestisco una Malta Limited dalla Germania (o in questo caso, dall'Italia) oppure direttamente da Malta, vivendoci?

A queste domande fornirò ora risposte fondate.

Se è già un passo avanti e ha solo due domande:

- Conviene costituire una società nel mio caso?

- Il mio business case è legalmente attuabile a livello fiscale?

Allora il DWP QuickCheck è esattamente lo strumento giusto per Lei. È gratuito e in soli 5 minuti può verificare se il Suo business è adatto a questa giurisdizione.

CAPITOLO 1

La residenza conta: come si determina la residenza fiscale in Italia

Lei può essere assolutamente convinto di vivere a Malta…

…ma alla fine, deve esserlo anche l'Agenzia delle Entrate.

Ci sono delle regole ben precise che portano a una chiara presunzione:

La residenza è in Italia.

Le spiego quali sono.

La residenza del socio è decisiva per la legge fiscale applicabile

Nel mio articolo sulla costituzione di una Malta Limited ho già accennato brevemente a questo punto:

Ognuno vuole ciò che gli spetta. Anche il fisco.

E di conseguenza, ognuno è contribuente dove risiede.

Ha senso.

Per il nostro esempio riguardante l'Italia, questo significa: chi secondo la legge italiana è considerato residente o mantiene un domicilio in Italia, ricade chiaramente sotto la legislazione fiscale italiana.

Si è quindi tassati in Italia sul proprio reddito mondiale (World Wide Income Principle). Che piaccia o no.

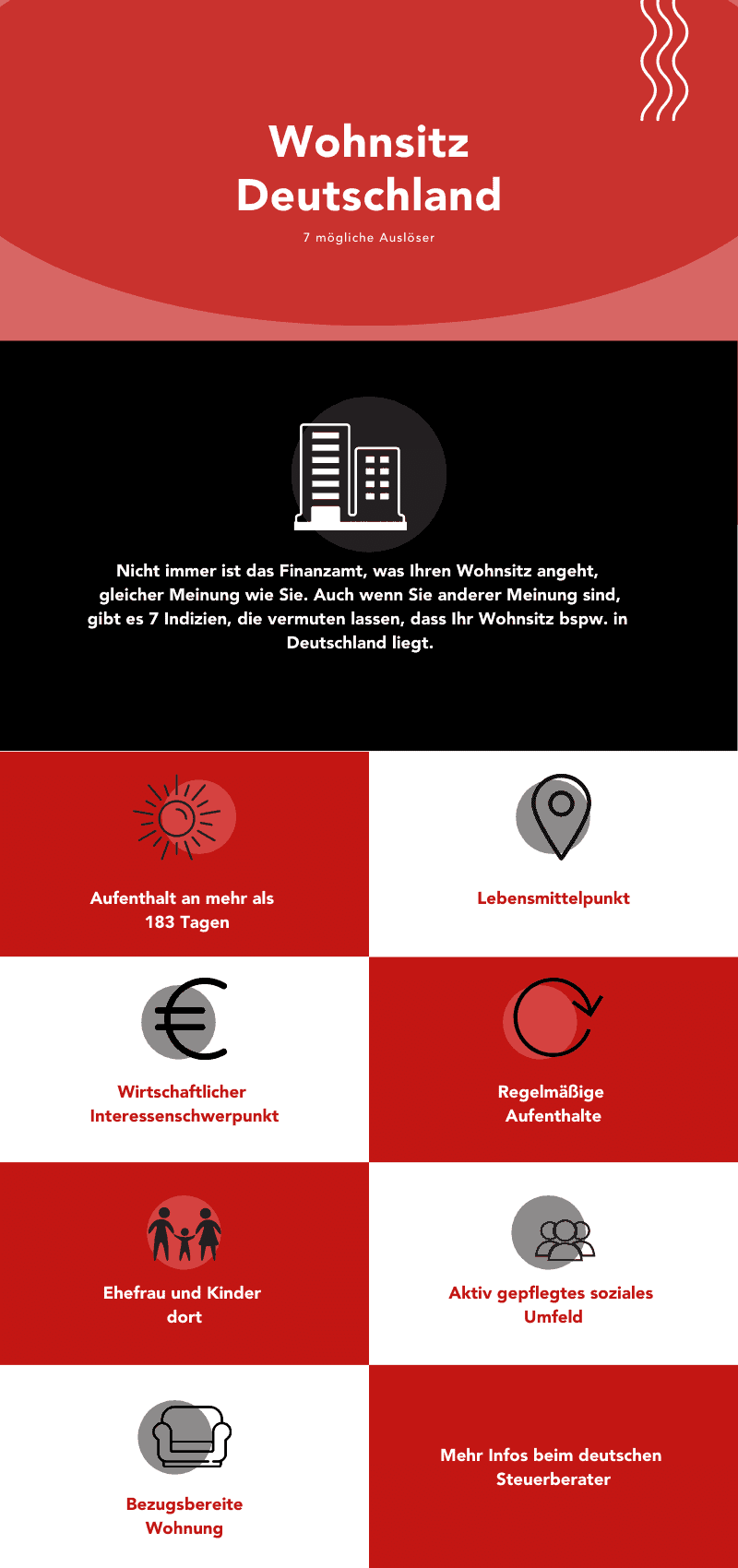

Ci sono diversi indizi che suggeriscono la residenza in Italia. Non dico che questi siano GLI unici punti decisivi, perché – ed è la mia frase preferita – dipende da caso a caso.

In base alla mia esperienza, però, posso dire che questi fattori giocano spesso un ruolo importante.

Alcuni dei seguenti punti La riguardano?

Residenza del socio: cosa osservare con l'Agenzia delle Entrate

La residenza del socio interessa soprattutto a una parte…

…l'Agenzia delle Entrate.

Ci sono alcuni punti che devono essere presi in considerazione. E mi creda:

L'ufficio lavora bene e con precisione! Quindi: attenzione.

Residenza in Italia: l'obbligo fiscale significa più che pagare solo le tasse

All'inizio di questo capitolo, la domanda è:

Cosa significa per Lei l'obbligo fiscale con una residenza in Italia?

Beh, il titolo lo svela già un po'. Non significa solo che deve pagare le tasse. No, le conseguenze sono decisamente più ampie. Ad esempio, il legislatore italiano può imporre tutte le regole che valgono per un contribuente residente.

Questo vale in particolar modo per i soci di aziende all'estero che però vivono in Italia. Perché da parte del legislatore viene fatta un'assunzione di base:

Chi vuole fondare un'azienda, lo fa nel proprio paese.

Questa assunzione, ai miei occhi, è anche del tutto legittima. Dopotutto, l'Italia offre l'infrastruttura per ogni impresa. Questa premessa porta contemporaneamente a un dubbio di fondo se la costituzione non avviene in Italia.

Chi decide contro l'Italia, deve avere come conseguenza delle ragioni plausibili. E…

…deve poterle dimostrare e attenersi a diverse regole e obblighi.

A proposito: si potrebbe pensare che un carico fiscale ritenuto troppo alto sia un motivo valido. Non è così!

Difesa fiscale: l'Italia protegge le sue entrate, anche dai soci Malta

Un altro punto da considerare riguardo all'Italia è una certa "difesa fiscale". È compito del governo italiano proteggere il substrato fiscale nazionale.

Mi creda: lo Stato non lo fa con cattive intenzioni.

Piuttosto, ai miei occhi è giustificato ed è prassi comune nella politica fiscale internazionale. È chiaro: se qualcuno vive e lavora in Italia, dovrebbe anche dare il suo contributo.

Ciò non toglie che ci siano validi motivi per costituire una società all'estero, come la costituzione di una Malta Limited. Ma non importa come e con quale intenzione si fondi una società all'estero, bisogna prepararsi a una cosa:

Possono scattare meccanismi di protezione previsti dalla legge fiscale italiana per impedire che i profitti vengano "spostati" in paesi a tassazione inferiore.

Chiaramente questi meccanismi sono pensati in primo luogo per filtrare i "furbi", ma, come ogni misura precauzionale, colpiscono anche chi fonda all'estero con le migliori intenzioni. Bisogna abituarsi all'idea che la struttura aziendale verrà messa in discussione e controllata.

Analizzerò ora questi meccanismi di protezione e poi farò un confronto per mostrare esattamente dove risiedono le differenze se, come socio di una Malta Limited, si vive in Italia o a Malta.

Le regole più importanti per le aziende all'estero: Normativa CFC

Quello che nel diritto tributario internazionale è noto come CFC Rules (Controlled Foreign Company Rules), in Italia è regolato dall'art. 167 del TUIR. Naturalmente ci sono differenze notevoli da paese a paese, ma di solito accade sempre la stessa cosa se non ci si attiene alle regole che presenterò tra poco:

L'Agenzia delle Entrate competente "guarda attraverso" la società a Malta. Cosa significa? Molto semplice: tutti i profitti vengono imputati direttamente e personalmente al socio, come se questi avesse una ditta individuale nel paese di residenza (trasparenza fiscale).

Pertanto vale la regola: chi risiede in Italia ed è socio di un'azienda a Malta, dovrebbe urgentemente attenersi ai seguenti 10 comandamenti.

Se ha dubbi, approfitti del colloquio di consulenza gratuito e non vincolante con me. Mi scriva semplicemente un messaggio nel modulo di contatto e Le risponderò tempestivamente.

CAPITOLO 2

10 Comandamenti che deve osservare come socio estero con residenza in Italia

Eccoli qui…

…i 10 comandamenti che deve rispettare come socio di un'azienda all'estero con residenza in Italia.

Una frase lunga con un'essenza chiara: Deve seguire urgentemente queste regole!

Entriamo nel vivo della questione.

Una piccola nota iniziale: queste regole sono particolarmente rilevanti quando il socio detiene una quota di controllo nella Malta Limited.

1. Ogni partecipazione deve essere dichiarata (Quadro RW)

Chi è socio di un'azienda a Malta deve dichiararlo. E questo va fatto nella dichiarazione dei redditi annuale. Nascondere le cose non conviene. Parola chiave: CRS (Common Reporting Standard).

Una volta all'anno, i cittadini residenti vengono comunque segnalati al fisco nazionale tramite lo scambio automatico di informazioni. Per questo motivo, ogni banca richiede il Codice Fiscale al momento dell'apertura del conto.

In Italia, questo si traduce nell'obbligo di compilazione del Quadro RW per il monitoraggio fiscale degli investimenti all'estero.

2. I soci devono dimostrare un motivo economico valido (Principal Purpose)

Anche se la libertà di stabilimento nell'UE è uno dei beni più preziosi, devono esserci valide ragioni economiche per l'impresa che giustifichino una costituzione a Malta.

Anche qui l'avviso: le tasse alte in patria non sono accettate come motivo valido. Il motivo deve esistere indipendentemente dall'aspetto fiscale.

Un consiglio: la ragione spesso citata dell'"internazionalizzazione" è nota da tempo al fisco. Chi usa questa scusa, ma poi serve principalmente clienti italiani, non avrà vita facile.

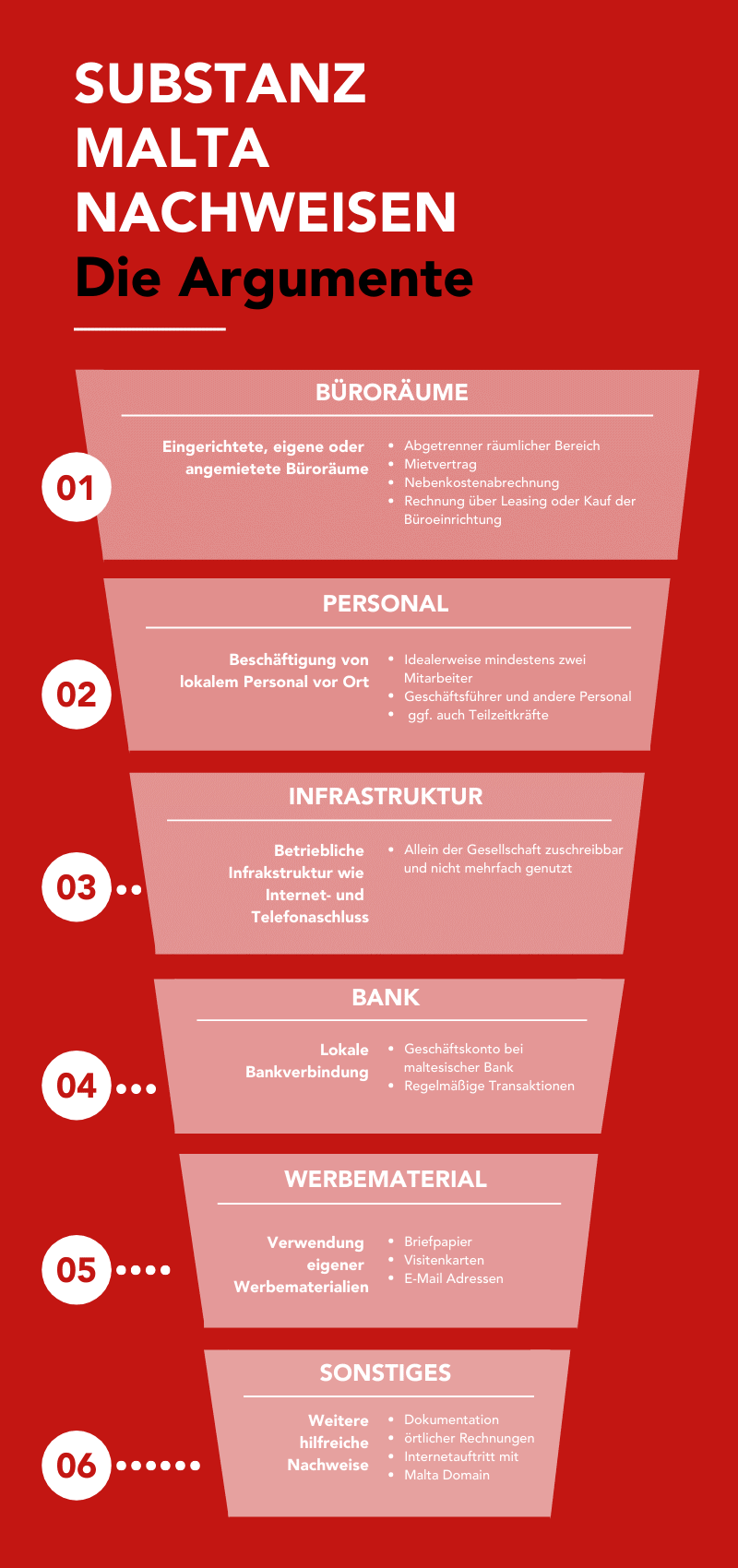

3. La Malta Limited deve dimostrare sufficiente sostanza

Ho spiegato questo punto dettagliatamente nella mia guida alla costituzione a Malta, quindi sarò breve:

Anche se le possibilità variano a seconda del business case, certe cose devono essere implementate per poter dimostrare la sostanza dell'azienda a Malta. Di seguito un'infografica con le possibilità di creazione di sostanza che noi dello studio Dr. Werner & Partner interpretiamo come il minimo (ordinate per priorità).

4. Il management della Malta Limited è a Malta

Un punto cruciale è il luogo di gestione dell'impresa. Sebbene questo punto abbia perso un po' di importanza negli ultimi anni, vale ancora:

Per determinare la residenza fiscale della società, il luogo dell'amministrazione effettiva è un elemento centrale. In Italia, questo rischio è noto come Esterovestizione (Art. 73 TUIR).

Come viene verificato? Ottima domanda!

L'Agenzia delle Entrate verifica se la società è legittimamente gestita "in e da" Malta. A tal fine, vengono poste domande come:

- Chi è l'amministratore (Director) della Malta Limited?

- Dove risiede l'amministratore?

- Da quando l'amministratore dirige la Malta Limited?

- A quanto ammonta il compenso dell'amministratore?

- In quante aziende l'amministratore è registrato come tale?

- L'amministratore è un fornitore di servizi professionale (es. fiduciario)?

Inoltre, il fisco richiede prove:

- Il contratto di lavoro/servizio dell'amministratore

- Prova del pagamento dei contributi sociali a Malta

- Prova del pagamento dello stipendio

- Prova della qualifica dell'amministratore

- Prova dell'attività lavorativa in loco

Qualcuno avrà sicuramente sentito parlare della "Rubberstamp Policy" (politica del timbro di gomma). Si trattava di fornire una prova valida delle attività tramite un semplice timbro o una firma da Malta. Lasci che Le dica: quei tempi sono finiti.

Un'altra piccola nota sul tema stipendio: il personale a Malta deve essere pagato adeguatamente. Ciò significa:

Se un amministratore di un'azienda internazionale guadagna solo 1.000 Euro al mese, appare poco credibile.

Non c'è un minimo o massimo chiaro, pagamento conforme al mercato è la parola chiave. Per la verifica, si ponga semplicemente la domanda:

Quanto guadagnerebbe una terza persona che assumo dal libero mercato come amministratore delegato?

5. Trasferimento di asset e plusvalenze latenti

Un tema molto delicato. Chi ha osservato i punti sopra citati con la sua azienda, deve confrontarsi all'inizio con la domanda se l'azienda italiana (S.r.l., S.p.A., ecc.) trasferisce un bene economico alla nuova società maltese. Perché in tal caso la società maltese deve pagare l'azienda italiana per questo! Anche se si tratta di un bene immateriale di cui forse non è nemmeno a conoscenza.

Questo trasferimento di beni economici deve essere tassato in Italia. Ecco alcuni esempi di possibili beni economici:

La Malta Limited ha…

- Ricevuto clienti dell'azienda italiana

- Accesso alla rete professionale

- Accesso al sistema CRM interno

- Accesso ai fornitori

- Accesso al personale

- Accesso alle risorse

- Accesso a un'opportunità di business che genera profitto

Questi sono tutti beni che, se trasferiti alla società maltese, devono essere tassati in Italia al valore di mercato.

Giustamente sorge la domanda: cosa devo fatturare per l'uno o l'altro punto?

Beh – la mia frase preferita – dipende da caso a caso.

Consiglio vivamente di affrontare questo punto direttamente all'inizio della costituzione. Un comportamento proattivo è ben visto e, se argomentato e presentato correttamente, dovrebbe garantirLe tranquillità su questo tema.

Le consiglio caldamente di agire tempestivamente! Chi dà all'amministrazione finanziaria la possibilità di farsi viva dopo qualche anno – ed è piuttosto comune – rischia un brutto risveglio.

Se l'azienda maltese ha ad esempio registrato un notevole e inaspettato aumento di valore, può diventare costoso. Perché il fisco, nel peggiore dei casi, prenderà i profitti medi degli anni passati come base per i suoi calcoli.

Spesso grandi parti del profitto devono essere tassate retroattivamente in Italia, poiché si assume che questi profitti siano stati possibili solo grazie al trasferimento dei beni dall'azienda italiana. Quindi attenzione!

6. Attenzione al trasferimento di funzioni

Chi trasferisce parti sane o funzionanti della sua azienda a Malta, ad esempio acquisti, vendite, marketing o simili, deve prestare molta attenzione alle normative sui prezzi di trasferimento.

Anche se non esiste in Italia una norma specifica identica alla "Funktionsverlagerung" tedesca, il concetto di base rimane: se si svuota una struttura italiana per riempirne una maltese, l'Agenzia delle Entrate vorrà vederci chiaro sulla valorizzazione di questo trasferimento.

A proposito: il raddoppio della funzione (averla sia in Italia che a Malta) è meno critico. Ma: con questo non si otterrà alcuna ottimizzazione fiscale.

7. Le linee guida sui prezzi di trasferimento (Transfer Pricing)

Ha mai sentito parlare del principio "Arm's length" (libera concorrenza)? Questo principio stabilisce che nelle transazioni infragruppo (o tra aziende correlate) si devono sempre applicare prezzi di mercato che reggerebbero a un confronto con terze parti.

Questo è un tema da non sottovalutare. A seconda del volume delle transazioni, il tema si spinge fino al punto in cui, sotto forma di una "Transfer Pricing Documentation", deve essere documentato esattamente secondo le regole come si compongono i prezzi di trasferimento.

I metodi comuni si sono peraltro inaspriti con l'accordo finanziario BEPS (Base Erosion Profit Shifting).

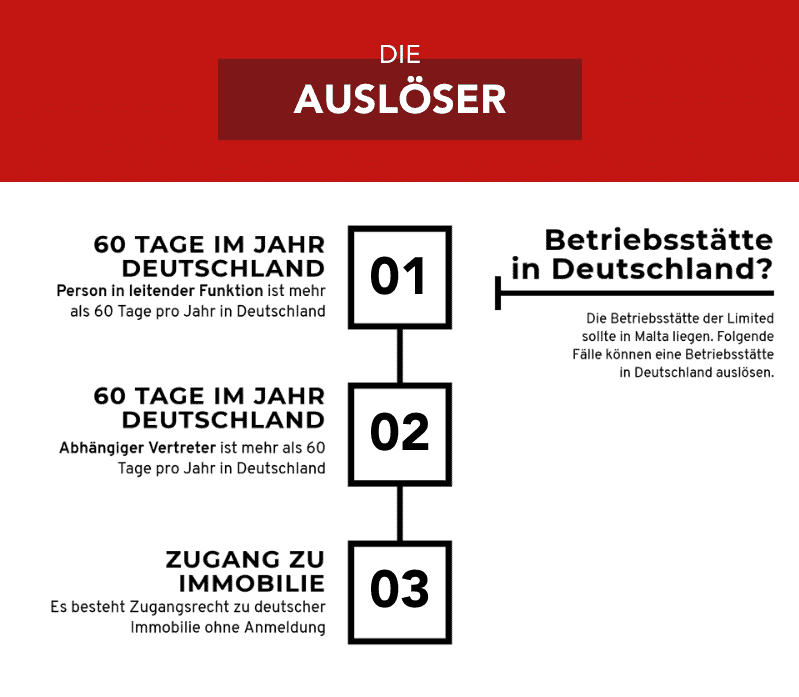

8. Innescare una stabile organizzazione fuori da Malta

Anche se questo punto non vale esclusivamente per una Malta Limited con socio italiano, è comunque importante:

Chi mantiene la sua residenza in Italia corre il rischio di innescare lì una stabile organizzazione per l'azienda a Malta.

Oltre ai punti noti come un ufficio italiano, una filiale in Italia o simili, che innescano tutti una stabile organizzazione, ci sono punti meno ovvi. Anche il solo soddisfacimento di uno dei punti citati è sufficiente per innescare una stabile organizzazione in Italia:

9. La creazione di valore deve avvenire a Malta

C'è qualche azienda così redditizia da potersi permettere senza problemi i costi per la creazione di sostanza a Malta. Non importa quindi se l'amministratore guadagna bene, se c'è un ufficio decente in affitto e se ci sono due dipendenti a tempo pieno.

Forse lo avrà già intuito, ma:

Il semplice adempimento delle misure sopra citate non basta alle autorità.

Chi gestisce uffici eleganti a Malta con dipendenti costosi che però stanno lì a girarsi i pollici, prima o poi attirerà l'attenzione. Perché:

È importante che dal personale a Malta derivi anche una vera creazione di valore. Le parole chiave qui sono "Key Value Driver" e "Key Values".

Ciò significa che attività preparatorie o amministrative a Malta sono certamente possibili, ma non vengono prese in considerazione per la tassazione dell'intera azienda se non sono le attività chiave per la creazione di valore.

Una frase concisa a riguardo: nel moderno diritto tributario internazionale, il luogo della creazione di valore è tanto importante quanto il luogo della stabile organizzazione fisica. Entrambi devono essere a Malta.

10. Il ruolo del socio residente in Italia

Per farla breve: passivo è la parola importante in relazione al ruolo del socio con residenza in Italia.

Si paragoni all'azionista di una S.p.A. Questi ha certe possibilità di influenza tramite l'assemblea dei soci e deve essere coinvolto nelle decisioni importanti, ma:

partecipare attivamente e operativamente agli affari quotidiani non è previsto. Questo dovrebbe quindi essere evitato.

Dico consapevolmente "evitato". Perché? Beh, naturalmente può diventare attivo Lei stesso, ma metta in conto che quella parte del business in cui interviene regolarmente e attivamente sarà soggetta alla tassazione italiana.

Conclusione intermedia

- Dal punto di vista commerciale, ha ragione a supporre che l'osservanza dei punti sopra citati sia costosa.

- Dal punto di vista amministrativo, ha ragione a supporre che l'osservanza dei punti sopra citati comporti un notevole sforzo mentale.

- Dal punto di vista emotivo, ha ragione a supporre che l'osservanza dei punti sopra citati possa portare a notevole stress, per la preoccupazione di possibili conflitti con il fisco.

Pertanto, ci si può almeno permettere di considerare l'idea di lasciare l'Italia e scegliere invece la residenza a Malta.

Perché allora il mondo appare molto diverso.

Socio di Limited con residenza a Malta – Cosa cambia

Ora la domanda è:

Cosa cambia con una residenza a Malta?

Parecchio, posso anticiparGlielo.

Iniziamo.

Veniamo al confronto:

Come appare il tutto se il socio dell'azienda a Malta decide di piantare le tende a Malta?

Forse lo avrà già intuito, ma anche per questo esistono meccanismi di protezione nel diritto tributario che mirano a impedire l'emigrazione dei contribuenti.

Per me vale anche qui: posso capire il legislatore.

I successi economici, che ora ovviamente non sono più disponibili per la tassazione, si basano in parte anche sull'infrastruttura, la formazione, la sicurezza e la libertà del paese di origine.

Quindi: il fatto che uno Stato voglia tassare ancora una volta chi se ne va, ai miei occhi non è quantomeno straordinario.

Nessuna Exit Tax per le persone fisiche (con eccezioni)

A differenza della Germania (che applica la Wegzugsbesteuerung), l'Italia presenta un vantaggio significativo: non esiste una Exit Tax generale sulle partecipazioni per le persone fisiche che non agiscono in regime di impresa, specialmente quando ci si trasferisce in un altro paese UE come Malta.

Ciò significa che, in linea di principio, il semplice trasferimento della residenza fiscale dall'Italia a Malta non fa scattare immediatamente una tassazione sulle plusvalenze latenti delle Sue quote societarie.

Tuttavia, è fondamentale che il trasferimento di residenza sia reale ed effettivo. È necessario iscriversi all'AIRE (Anagrafe degli Italiani Residenti all'Estero) e dimostrare che il centro degli interessi vitali si è spostato a Malta.

Attenzione però: se si detengono partecipazioni qualificate, una futura vendita delle quote potrebbe essere soggetta a tassazione, ma una volta divenuti residenti fiscali a Malta (e non più in Italia), si applicheranno le regole maltesi (che spesso prevedono l'esenzione sulle plusvalenze da cessione di partecipazioni, a certe condizioni).

In breve: la via è molto più libera rispetto ad altri paesi europei, ma va gestita con estrema cura formale.

Attenzione alla residenza fittizia

Anche se non c'è una tassa di uscita diretta, l'Italia è molto severa sui "finti trasferimenti". Se Lei si iscrive all'AIRE ma continua a passare la maggior parte del tempo in Italia, o se la Sua famiglia rimane in Italia, l'Agenzia delle Entrate potrebbe contestare il trasferimento e considerarLa ancora residente fiscale in Italia.

La conseguenza:

Ogni reddito che Lei guadagna personalmente, ovunque nel mondo, sarebbe ancora soggetto alla tassazione italiana.

La sostanza è trascurabile con residenza a Malta

L'affermazione più importante di questo articolo in relazione a una residenza a Malta:

La lunga lista di requisiti sulla sostanza (CFC, esterovestizione) diventa per Lei molto meno rilevante!

La maggior parte dei punti critici discussi sopra (come l'amministrazione effettiva) si risolvono naturalmente, semplicemente perché Lei è fisicamente a Malta e gestisce l'azienda da lì. Non essendo più contribuente italiano, le regole anti-elusive italiane (come le CFC rules) non trovano più applicazione nei Suoi confronti.

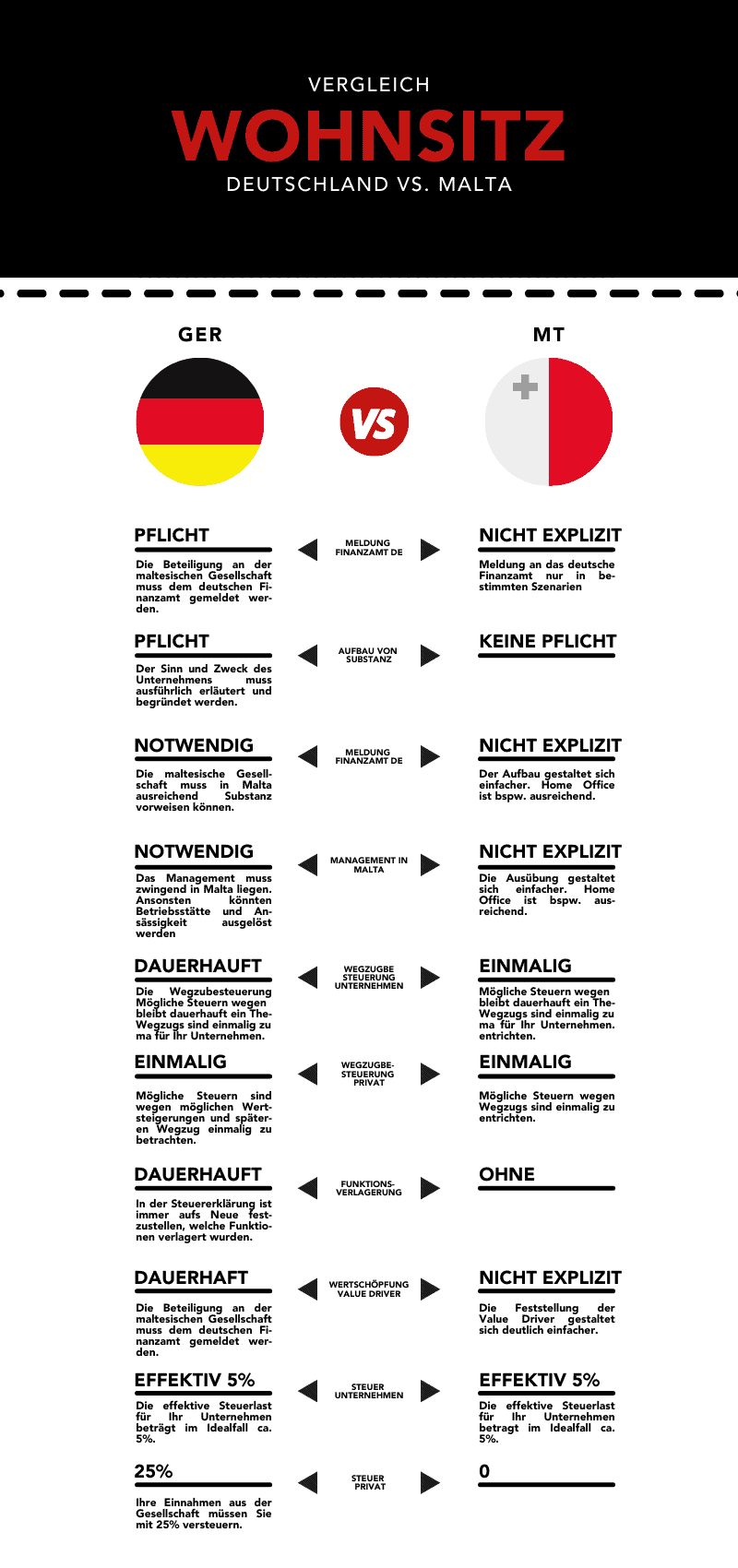

Per concludere, vorrei confrontare ancora una volta quali conseguenze derivano da quale residenza:

Disclaimer: Il contenuto di questo articolo è fornito a scopo puramente informativo e non costituisce consulenza fiscale, legale o finanziaria. Nonostante un'attenta ricerca, non garantiamo l'accuratezza, la completezza e l'attualità delle informazioni fornite. Le normative fiscali sono soggette a continui cambiamenti. Per una consulenza individuale, si prega di consultare un consulente fiscale qualificato. L'utilizzo dei contenuti è a proprio rischio.

Rimanga informato

Riceva i nostri ultimi articoli su pianificazione fiscale internazionale, trasferimenti e costituzione di società direttamente nella Sua casella di posta.

Niente spam. Cancellazione possibile in qualsiasi momento.