Risparmiare sulle tasse come nomade digitale: confronto tra 4 Paesi Non-Dom

Ultimo aggiornamento: 10 febbraio 2026

Questione di definizione: Nomade Digitale nel 2026

La definizione classica di "nomade" descrive un individuo appartenente a un popolo che si sposta di luogo in luogo all'interno di un territorio limitato. In questo articolo, il nomade è Lei. Il nomade digitale. Lei appartiene al popolo degli imprenditori di internet. Il viandante digitale. Il territorio limitato è il nostro pianeta Terra e io Le presenterò 4 luoghi fiscalmente attraenti. Potrà così valutare se e quando abbia senso per Lei spostarsi dalla Sua posizione attuale verso una di queste 4 destinazioni.

Un'era digitale

La globalizzazione, il mondo moderno, internet: l'era digitale ha trasformato molte professioni. Ne ha distrutte alcune, certo. Ma ne ha create innumerevoli altre. Una di queste è proprio quella del nomade digitale.

Il pascolo migliore

Se osserviamo la definizione di nomade citata sopra e la analizziamo più in profondità, possiamo considerare Lei, il nomade digitale, come un pastore. Perché questo erano i nomadi originali. E questi pastori, allora come oggi, avevano e hanno soprattutto un obiettivo: trovare un pascolo per le greggi. Il miglior terreno erboso affinché il gregge sia ben nutrito. Al sicuro. Sazio. E in grado di riprodursi.

Il Suo gregge, i Suoi criteri di scelta

L'erba più succulenta non serve a nulla se di notte i predatori attaccano il Suo gregge. La fonte d'acqua più limpida è inutile se i coccodrilli vi si nascondono per ghermire i Suoi agnelli. Non può scegliere la caverna più asciutta se al suo interno vive una famiglia di orsi. Deve ponderare attentamente la scelta della Sua destinazione. Deve scendere a compromessi. Deve osservare le condizioni attuali, ma anche osare uno sguardo al futuro. E dovrebbe ascoltare l'esperienza e il consiglio di altri pastori. Non il belato delle altre pecore o, peggio, il ringhio dei predatori.

Nomadi come noi

Io sono un pastore come Lei. Un nomade da oltre 20 anni. Mi sono spostato di luogo in luogo. E ho studiato molti posti. Ho potuto così farmi un'idea molto precisa di dove si trovino i pascoli migliori. Dove Lei possa stare al sicuro e dove il Suo gregge possa pascolare con fiducia e in modo sostenibile, in un contesto fiscale. Mi permetta di presentarLe quattro di questi luoghi, illustrandoLe le mie motivazioni e la mia personale classifica.

La selezione:

Cipro, Malta, Regno Unito e Irlanda

Gli esperti tra voi lo riconosceranno subito: questi Paesi hanno qualcosa in comune. Il cosiddetto "Non-Dom Status" e la "Remittance Basis of Tax". Già solo questo concetto del diritto internazionale privato, che approfondirò qui di seguito, dice molto sulla politica fiscale di questi Paesi. Offrono agli stranieri vantaggi fiscali come incentivo per trasferirsi nel "loro" Paese. Anche senza entrare subito nei dettagli, si tratta di un orientamento politico e ideologico generalmente positivo. Questi quattro Paesi sono il Regno Unito (la "patria" del Non-Dom Status), l'Irlanda e Malta (fortemente influenzate dal modello britannico) e, più di recente, anche Cipro.

Parliamo chiaro sul Non-Dom

Nel Regno Unito, a Malta, in Irlanda e a Cipro, una persona è considerata o "Domiciled" o "Not Domiciled". Questo termine può essere fuorviante, perché lo si confonde spesso con il luogo di abitazione, il soggiorno o la residenza. Sebbene questi fattori giochino un ruolo, il "Domicile" in questo concetto e contesto va oltre.

Cosa significa:

In tedesco esistono i termini "Zuhause" (casa) e "Heimat" (patria/luogo d'origine). È il modo migliore per spiegare il concetto. Perché la "Heimat" è più della semplice casa. La "Heimat" riguarda le radici. Il luogo di nascita. I genitori. Un luogo la cui efficacia e validità non si definiscono solo attraverso la presenza fisica.

Non-Dom equivale a Patria

È importante capire che DOMICILE o NON DOMICILE non sono quasi mai definiti esplicitamente nel diritto tributario. Tuttavia, i legislatori dei nostri quattro Paesi utilizzano il termine per delimitare un gruppo di persone. Chi non ha lì la propria "patria" (intesa come radici profonde), non è domiciliato.

Facciamo un esempio concreto.

Immagini di essersi appena trasferito nel Regno Unito, in Irlanda, a Malta o a Cipro e immagini che ogni nuovo arrivato debba presentarsi per un colloquio all'ufficio delle imposte. Immagini che il funzionario abbia davanti a sé il Suo fascicolo e due grossi timbri sulla scrivania. Uno dice "DOMICILED", l'altro "NOT DOMICILED".

Il funzionario Le chiede:

Risponda mentalmente a queste domande. Se una delle risposte crea un forte legame, un link con il Paese del funzionario, allora potrebbe avere un problema. Ma supponiamo che Lei provenga dalla Germania (o dall'Italia).

- Dove è nato?

- Qual è la nazionalità dei Suoi genitori?

- Dove è cresciuto?

- Intende sposare qualcuno del nostro Paese?

- Quanto tempo intende restare qui?

Le Sue risposte sarebbero:

- Germania/Italia.

- Tedesca/Italiana.

- Germania/Italia.

- No.

- Max. 10 anni.

Il funzionario afferra il timbro "Not Domiciled" e lo imprime con vigore ed esperienza sul Suo fascicolo.

Più avanti useremo le domande del funzionario e queste risposte esemplificative per confrontare i Paesi Non-Dom.

Ma prima, parliamo di cosa significhi "not domiciled" e soprattutto "remittance basis of tax". Perché, in fondo, il "Non-Dom Status" ruota attorno a questa base imponibile, anche se per me ha perso un po' del suo peso specifico.

Non-Dom Status – Una definizione

In sostanza, tutti i Paesi lo definiscono allo stesso modo. Ecco la definizione in inglese: "A person who is resident but not domiciled is only taxable on income that is derived in or remitted to our country".

Tradotto significa:

Una persona residente ma non domiciliata deve pagare le tasse nel nostro Paese solo sul reddito prodotto nel nostro Paese o trasferito ("remitted") nel nostro Paese.

C'è molta verità in questo, ma soprattutto molto spazio per l'interpretazione.

La parte semplice:

Il reddito prodotto nel Paese stesso è chiaro e facile da capire. "Se guadagni da noi, paghi da noi".

Ma cosa significa "trasferito"? Remitted? Il termine inglese è molto più ampio. Probabilmente la traduzione migliore sarebbe "introdotto", ma questa parola mi ricorda troppo il solo contante. Non esiste una definizione univoca di Remittance; a decidere è in gran parte l'amministrazione fiscale. L'interpretazione del rispettivo ufficio delle imposte dovrebbe essere un criterio di selezione fondamentale per il Paese.

Il catalogo della Remittance (tra le altre cose)

- Bonifico bancario dall'estero verso l'interno.

- Contanti, portati dall'estero all'interno (non ha nulla a che fare con il limite dei 10.000 EUR in aeroporto).

- Fatture e crediti all'interno pagati con denaro proveniente dall'estero.

- Beni di lusso acquistati all'estero e portati all'interno, es. auto, gioielli, orologi, moda, borse, oro, diamanti, ecc.

- Casa nel Paese pagata all'estero con denaro estero (Remittance del beneficiario).

- Credito nel Paese pagato all'estero con denaro estero (Remittance del beneficiario).

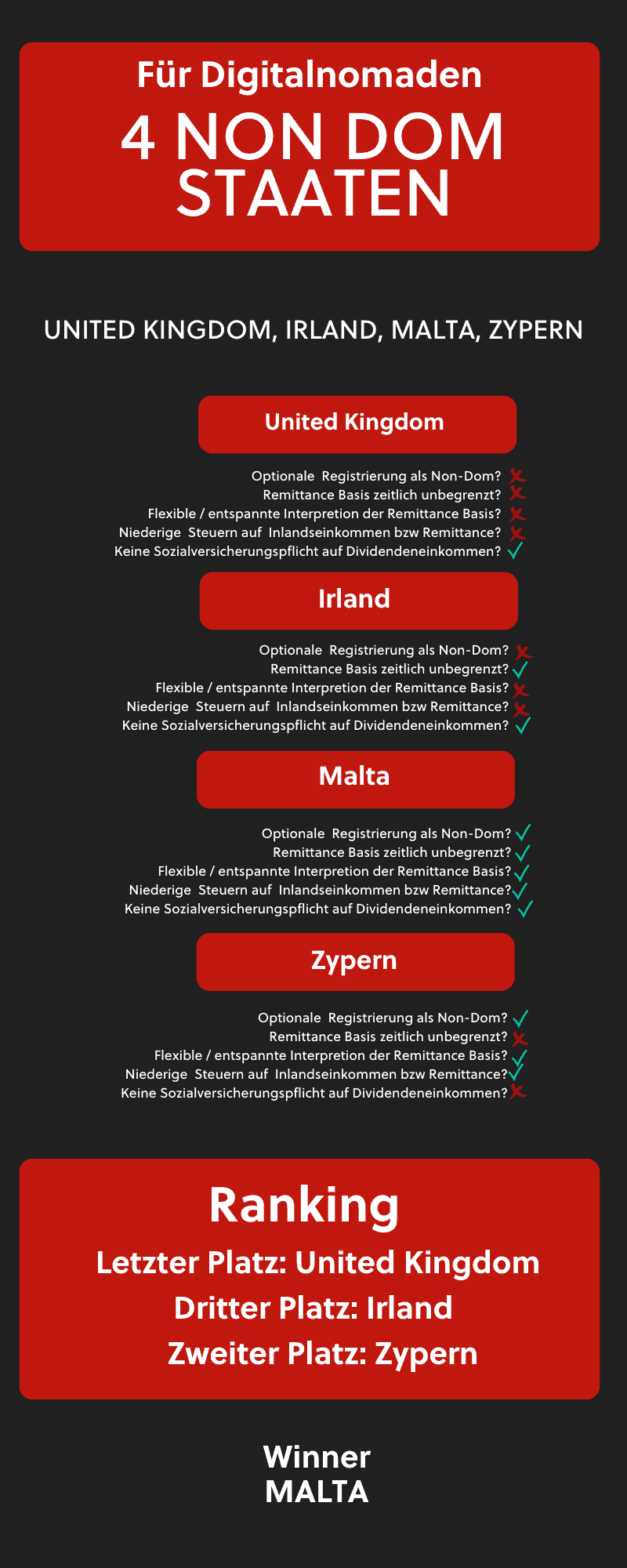

Le domande del funzionario e le Sue risposte – Un confronto tra Paesi Non-Dom

Immagini di avere un appuntamento in tutti e quattro i Paesi come descritto sopra. Le prime cinque domande e risposte sono le stesse. Ho aggiunto gli ultimi tre punti come possibili commenti del funzionario, riguardanti l'interpretazione della Remittance Basis of Tax, gli obblighi di registrazione come Non-Dom e l'obbligo previdenziale sul tipico reddito da dividendi.

-

Regno Unito (UK) Domanda funzionario: Dove è nato? La Sua risposta: Germania/Italia Domanda funzionario: Qual è la nazionalità dei Suoi genitori? La Sua risposta: Tedesca/Italiana Domanda funzionario: Dove è cresciuto? La Sua risposta: Germania/Italia Domanda funzionario: Intende sposare qualcuno del nostro Paese? La Sua risposta: No Domanda funzionario: Quanto tempo intende restare qui? La Sua risposta: 10 anni Risposta del funzionario: Qui nel Regno Unito la Remittance Basis of Tax vale solo per un determinato periodo. Dopodiché dovrà pagare le tasse normalmente oppure versarci circa 40.000 EUR all'anno per mantenere la Remittance Basis of Tax. Funzionario: Interpretiamo la Remittance in modo severo / pedante. Funzionario: Deve registrarsi ufficialmente come persona Non-Dom. Funzionario: Le tasse nel nostro Paese per il reddito guadagnato qui o per il reddito "remitted" qui sono "normali" – fino al 45%. Funzionario: Sul reddito da dividendi non è soggetto a contributi previdenziali.

-

Irlanda Domanda funzionario: Dove è nato? La Sua risposta: Germania/Italia Domanda funzionario: Qual è la nazionalità dei Suoi genitori? La Sua risposta: Tedesca/Italiana Domanda funzionario: Dove è cresciuto? La Sua risposta: Germania/Italia Domanda funzionario: Intende sposare qualcuno del nostro Paese? La Sua risposta: No Domanda funzionario: Quanto tempo intende restare qui? La Sua risposta: 10 anni Risposta del funzionario: Ok, non c'è limite temporale per la Remittance Basis of Tax. Funzionario: Interpretiamo la Remittance in modo severo / pedante. Funzionario: Non deve registrarsi ufficialmente come persona Non-Dom. Funzionario: Le tasse nel nostro Paese per il reddito guadagnato qui o per il reddito "remitted" qui sono "normali" – fino al 40%. Funzionario: Sul reddito da dividendi non è soggetto a contributi previdenziali.

-

Cipro Domanda funzionario: Dove è nato? La Sua risposta: Germania/Italia Domanda funzionario: Qual è la nazionalità dei Suoi genitori? La Sua risposta: Tedesca/Italiana Domanda funzionario: Dove è cresciuto? La Sua risposta: Germania/Italia Domanda funzionario: Intende sposare qualcuno del nostro Paese? La Sua risposta: No Domanda funzionario: Quanto tempo intende restare qui? La Sua risposta: 10 anni Risposta del funzionario: Ok, non c'è limite temporale per la Remittance Basis of Tax. Funzionario: Non deve registrarsi ufficialmente come persona Non-Dom. Funzionario: Le tasse nel nostro Paese per il reddito guadagnato qui o per il reddito "remitted" qui sono "basse". Dallo 0% al 15%. Funzionario: Sul reddito da dividendi è soggetto ai contributi GeSY (sistema sanitario) del 2,65%, con un tetto di 180.000 EUR di reddito annuo.

-

Malta Domanda funzionario: Dove è nato? La Sua risposta: Germania/Italia Domanda funzionario: Qual è la nazionalità dei Suoi genitori? La Sua risposta: Tedesca/Italiana Domanda funzionario: Dove è cresciuto? La Sua risposta: Germania/Italia Domanda funzionario: Intende sposare qualcuno del nostro Paese? La Sua risposta: No Domanda funzionario: Quanto tempo intende restare qui? La Sua risposta: 10 anni Risposta del funzionario: Ok, non c'è limite temporale per la Remittance Basis of Tax. Funzionario: Non interpretiamo la Remittance in modo severo o pedante. Funzionario: Non deve registrarsi ufficialmente come persona Non-Dom. Funzionario: Le tasse nel nostro Paese per il reddito guadagnato qui o per il reddito "remitted" qui sono "basse", dallo 0% al 5%. Funzionario: Sul reddito da dividendi non è soggetto a contributi previdenziali. Funzionario: Importante: Esiste un’imposta minima annuale di 5.000 EUR per i Non-Dom il cui reddito estero supera i 35.000 EUR.

Analisi e Classifica

Questa classifica considera esclusivamente gli aspetti fiscali. Naturalmente, Lei avrà anche motivi personali, familiari, sociali e commerciali per scegliere uno di questi Paesi. Le esigenze in termini di politica, ambiente, dimensioni del Paese, ecc., dipendono da Lei.

Credo di poter dire che tutti i "miei" Paesi in questo articolo possono offrire uno standard di vita accettabile.

4° Posto: Regno Unito (UK)

La madrepatria del Non-Dom Status ottiene l'ultimo posto nella mia classifica. In primo luogo, il Regno Unito non è più membro dell'UE. In secondo luogo, il sistema classico Non-Dom con Remittance Basis è stato completamente abolito il 6 aprile 2025. È stato sostituito dal nuovo regime FIG (Foreign Income and Gains), valido solo per 4 anni e riservato ai nuovi arrivi non residenti fiscali nel UK nei 10 anni precedenti. L’elevata tassazione sul reddito guadagnato nel Regno Unito, combinata con il vantaggio fiscale ora ridotto, rende il Regno Unito l’opzione meno attraente. E poi piove sempre e fa freddo.

3° Posto: Irlanda

Spesso non percepita come un Paese Non-Dom, segue il Regno Unito a breve distanza. L'unico vantaggio sono le tasse leggermente più basse e nessuna limitazione temporale dello status Non-Dom. Il punto più negativo anche qui: tasse elevate per il reddito guadagnato in Irlanda o introdotto in Irlanda. Il clima è probabilmente simile a quello del Regno Unito.

2° Posto: Cipro

Cipro arriva solo al secondo posto perché lo status Non-Dom lì è ancora relativamente giovane e limitato a 17 anni. Le tasse sono molto vantaggiose, soprattutto quando si tratta di reddito guadagnato A CIPRO. Tuttavia, esiste un prelievo "nascosto" per la previdenza sociale. Per me, una spina nel fianco burocratico rimane anche l'alfabeto greco – un piccolo svantaggio pratico.

1° Posto: Malta

Malta occupa il primo posto nella mia classifica. Da un punto di vista puramente fiscale, pesano i seguenti aspetti:

- La Remittance Basis, che per quanto suoni bene viene spesso vanificata dalla tassazione nel Paese d'origine, a Malta non deve essere necessariamente utilizzata.

- Si può guadagnare tutto il reddito ufficialmente a Malta. Il modo più efficace per farlo è attraverso la costituzione di una società a Malta.

- Con questa Malta Limited si ottiene il reddito ufficialmente su una dichiarazione dei redditi UE e non ci si deve più preoccupare della Remittance.

- Con la giusta struttura a Malta, si raggiunge una tassazione totale effettiva del 5%.

- La previdenza sociale è la più bassa di tutti e 4 i Paesi a confronto. Inoltre, l'inglese come lingua ufficiale nel Paese UE Malta è un aspetto decisamente affascinante.

Disclaimer: Il contenuto di questo articolo è fornito a scopo puramente informativo e non costituisce consulenza fiscale, legale o finanziaria. Nonostante un'attenta ricerca, non garantiamo l'accuratezza, la completezza e l'attualità delle informazioni fornite. Le normative fiscali sono soggette a continui cambiamenti. Per una consulenza individuale, si prega di consultare un consulente fiscale qualificato. L'utilizzo dei contenuti è a proprio rischio.

Rimanga informato

Riceva i nostri ultimi articoli su pianificazione fiscale internazionale, trasferimenti e costituzione di società direttamente nella Sua casella di posta.

Niente spam. Cancellazione possibile in qualsiasi momento.