Banken op Malta 2026 – Feiten en commentaar

Laatst bijgewerkt: 10 februari 2026

Alles over zakelijke rekeningen, privérekeningen en banken op Malta

De eerste keer dat ik bij een bank op Malta binnenstapte, was in 2009.

Dat was tegelijkertijd ook mijn allereerste bezoek aan het eiland. De unieke schoonheid van Malta, en dan vooral het beeld van de historische binnenstad van Valletta, is tot op de dag van vandaag een van mijn favoriete herinneringen.

Goudgele zandstenen gebouwen met een prachtige patina. Een netwerk van nauwe straatjes die als schaduwrijke kloven richting de kust liepen. In de verte kon je het diepe blauw van de zee vermoeden, dat hier en daar zilverachtig schitterde.

Ik was echter niet vanuit Londen gekomen om te sightseeën, maar om een cliënt te ontmoeten. Het plan was simpel: een vennootschap op Malta oprichten en een zakelijke rekening openen.

In één dag.

Wat vandaag de dag ondenkbaar lijkt (daarover later meer), was toen in Londen al een onmogelijke opgave. Maar Malta? Dat had nog niemand echt op de radar.

In Birzebbuga, helemaal in het zuiden van het eiland, liep ik met de cliënt bij HSBC naar binnen. Zonder afspraak. Na 15 minuten stonden we weer buiten met een IBAN en een security token voor het internetbankieren.

Onvoorstelbaar. Ik kan u alvast verklappen: zo werkt het niet meer. Malta is door de jaren heen slachtoffer geworden van zijn eigen succes.

Vandaag de dag werken de banken anders. Maar waarom is dat zo? Wat is er veranderd? Hoe staat het ervoor met het bankensysteem op Malta? Ik zal proberen u een duidelijk overzicht te geven. In een apart hoofdstuk leg ik ook uit hoe u tegenwoordig een zakelijke rekening opent voor een Malta Limited.

Een zakelijke rekening bij HSBC: Vroeger vs. Nu

Vandaag de dag is het voor de 'gemiddelde ondernemer' simpelweg niet meer mogelijk om een rekening bij HSBC te krijgen. Ze richten zich alleen nog op de hele grote spelers. Commercial Banking, saldi vanaf 2,5 miljoen euro.

Zakelijke klanten bij banken op Malta: Internationaal vs. Nationaal

Een Maltees heeft de problemen die ik hier ga beschrijven niet. Een timmerman uit Mosta kan nog steeds gewoon naar HSBC. Misschien zelfs zonder afspraak.

De banken hebben hun klanten opgesplitst. Zodra er een 'buitenlander' of een 'zakelijke casus met internationale focus' in beeld komt, is niet meer het lokale filiaal bevoegd, maar een zogenaamd 'International Business Centre'. Klant zijn bij zo'n afdeling brengt voor mijn gevoel alleen maar nadelen met zich mee.

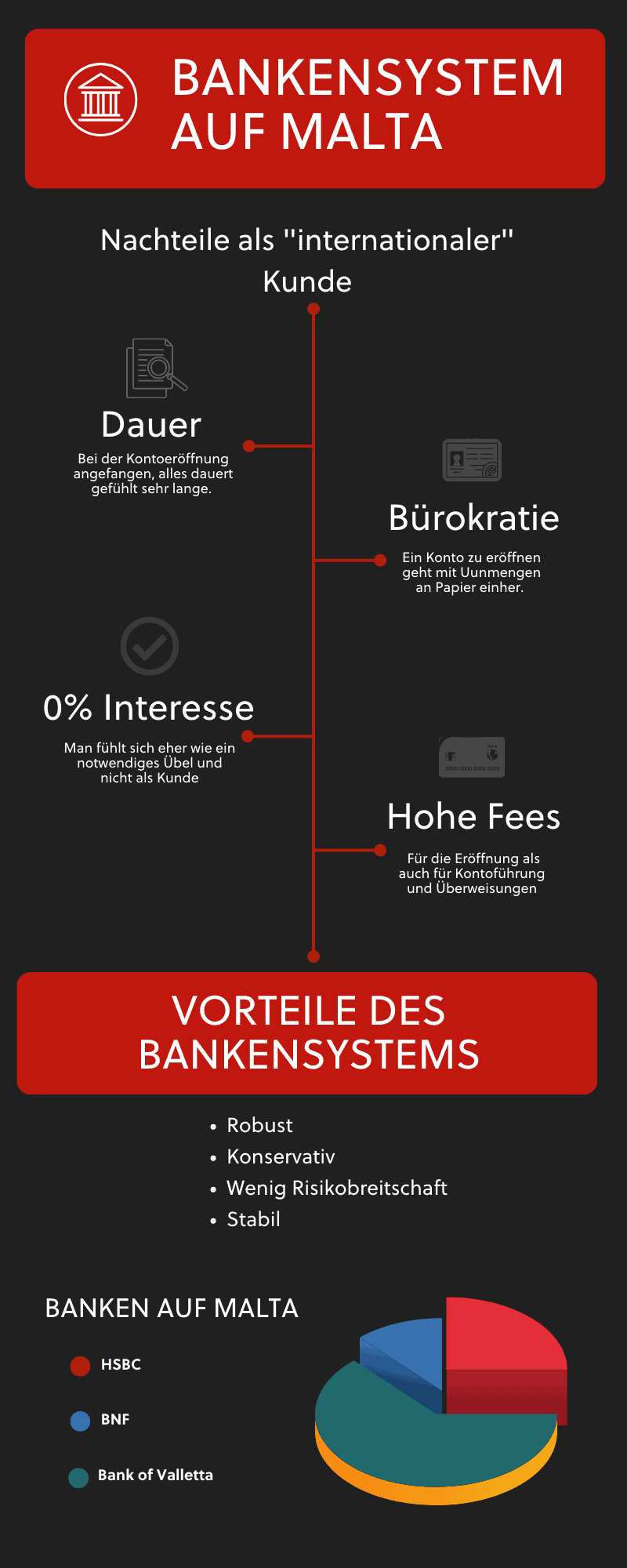

Nadelen als niet-Maltees bij een Maltese bank

- Alles duurt lang.

- Alles wordt in twijfel getrokken.

- Er wordt geen krediet verstrekt.

- Het is duur.

- Er vinden onaangekondigde controles plaats.

Als ik zeg dat er geen krediet is, heb ik het niet over een snelle overbruggingsfinanciering, een standaard bedrijfskrediet of rood staan. Er is zelfs geen eenvoudige creditcard beschikbaar. Althans, die is er wel, maar u moet vaak het dubbele van de kredietlimiet als onderpand (cash cover) aanhouden.

Het dubbele.

Ik kom zo nog terug op de particuliere klanten, maar laat me eerst uitleggen waarom de banken op Malta zich zo gedragen.

Banken op Malta: Het gaat ze te goed

Het gaat ze veel te goed.

Er is één specifieke tak van sport die de meeste andere zakelijke belangen overschaduwt en waardoor banken geen interesse meer hebben in 'kleine spelers'.

Dat is:

Het bedienen van de bloeiende Maltese vastgoedmarkt met hypotheken.

En wie kan het ze kwalijk nemen? Waar geen enkele bank van houdt, is risico. En het internationale 'normale' zakelijke betalingsverkeer – geld erin, geld eruit – brengt hoge risico's met zich mee.

Risico?

Die vraag is terecht. Ik schreef net zelf dat u niets krijgt van de bank, vooral geen krediet. Waar zit dan het risico?

Klopt, er is geen risico op wanbetaling, maar er is een heel ander pakket aan risico's:

De risico's voor Maltese banken met internationale klanten

- Witwasrisico.

- Extreem hoge boetes van toezichthouders bij ontdekte witwaspraktijken.

- Reputatierisico in geval van witwasschandalen.

- Kostenrisico om witwassen te voorkomen (compliance).

- Kostenrisico om aan alle regelgeving te voldoen.

- Kostenrisico om zakelijke klanten fatsoenlijk te bedienen.

Het officiële antwoord om een internationale klant te weigeren is vaak:

"It is beyond the bank’s risk appetite."

Daarentegen:

De hypotheekmarkt voor particulieren is eenvoudig en rustig.

En als er iets misgaat, heeft de bank het huis als onderpand. De vraag naar vastgoedfinanciering is groter dan ooit, wat betekent dat banken het voor het uitkiezen hebben wie ze als zakelijke klant accepteren.

Maar des een dood is des ander brood.

Gelukkig zijn er de neobanken. Zij hebben ingezien dat met goede technologie het risico prima beheersbaar is. Deze banken financieren geen vastgoed, maar richten zich puur op betalingsverkeer.

Voorbeelden van neobanken zijn Wise, Revolut, N26, Monzo, enz.

Particuliere rekeningen bij banken op Malta

Hoe zit het met privérekeningen?

Misschien moet u hierom lachen.

Maar er was een ingreep van de Maltese overheid voor nodig om banken te dwingen om tenminste iedereen die op Malta woont een 'normale' betaalrekening met pinpas te geven.

De financiële toezichthouder MFSA heeft de banken hiertoe min of meer verplicht: https://www.mfsa.mt/service-detail/payment-accounts-with-basic-features/.

De banken stribbelden bij particulieren namelijk net zo hard tegen als bij zakelijke klanten.

Dat is in ieder geval een lichtpuntje.

Desondanks is het, zeker als u wat vermogen heeft of een regelmatig inkomen, wel mogelijk om bij een 'normale' bank binnen te komen.

Maar ook hier stel ik mezelf inmiddels de vraag: Waarom? Heeft u echt een rekening op Malta nodig als u een eenvoudige use case heeft? Als u gewoon geld wilt ontvangen, rekeningen wilt betalen en hier en daar wat wilt pinnen?

Het antwoord is nee.

Maar, en dat is natuurlijk de grote 'maar':

Misschien wilt u ooit een huis of appartement op Malta kopen. Dan kunt u niet om een Maltese bank heen. Alleen een lokale bank kan u helpen met een hypotheek voor vastgoed op Malta.

Daarom:

Wat zijn de gangbare banken op Malta?

BOV – Bank of Valletta – De grootste bank op Malta

Dit is de grootste bank van het eiland. Om dit even in perspectief te plaatsen:

Netto inkomen €199,6 mln. (2024) Totaal activa €15,1 mld. (2024) Aantal medewerkers: ca. 1.900

Ter vergelijking (Deutsche Bank): Netto inkomen €5,7 mld. (2022) Totaal activa €1,337 biljoen (Q4 2022) Aantal medewerkers: 84.930 (Q4 2022)

De BOV is dus in vergelijking met een 'echte' internationale grootbank minuscuul. De BOV is voor 25% in handen van de Maltese overheid.

Internationale zakelijke klanten: Worden geaccepteerd, maar uitsluitend via een 'Introducer', wat kosten met zich meebrengt. Reken op ongeveer € 2.500 voor zo'n introductie.

Een Introducer is een door de bank goedgekeurde tussenpersoon. De banken bepalen zelf wie ze als Introducer accepteren. Voorbeeld BOV: Op Malta zijn er honderden advocatenkantoren en adviseurs voor vennootschapsoprichting. BOV heeft momenteel slechts circa 25 erkende Introducers.

Particuliere klanten: Worden met een Maltese ID-kaart als 'normale' klanten geaccepteerd. Echter, ook dit gaat gepaard met veel bureaucratisch gedoe.

HSBC – Bij oprichting Malta Limited alleen als grootzakelijke klant

HSBC zit vooral op Malta vanwege de Britse historie. De 'Midland Bank', destijds een kleine internationale bank maar wel de grootste van Malta, werd wereldwijd overgenomen door HSBC. Daarmee verdween Midland en werd het HSBC Malta. HSBC gaat er prat op zo waanzinnig internationaal te zijn, maar toch aan te voelen als 'één' bank.

Dat mag in andere landen zo zijn.

Maar op Malta bent u klant van HSBC Malta. Zelfs als u met de beste aanbevelingen van bijvoorbeeld HSBC UK komt, levert u dat op Malta geen enkel voordeel op.

Internationale zakelijke klanten: Alleen vanaf een zeer hoge omzetgrens.

Particuliere klanten: Worden met een Maltese ID-kaart geaccepteerd, maar met veel moeite.

APS – De bank van de kerk: Geen automatisme voor uw Malta Limited

De 'kerkbank'. APS is inderdaad eigendom van het Aartsbisdom van Malta (ca. 55% via AROM Holdings) en het Bisdom van Gozo (ca. 12,5%). De kerk is dus meerderheidsaandeelhouder, maar bouwt haar belang sinds 2022 geleidelijk af. APS is genoteerd aan de Malta Stock Exchange.

Hoe dan ook:

Er hangen daar niet meer of minder kruisbeelden aan de muur dan bij andere banken.

Internationale zakelijke klanten: Worden alleen geaccepteerd met specifieke 'Low Risk' business cases.

Particuliere klanten: Worden met een Maltese ID-kaart geaccepteerd, maar het proces is traag.

BNF – Na de oprichting of privé een rekening openen?

De BNF Bank heette voorheen BANIF Bank. BANIF was een Portugese grootbank die zwaar te lijden had onder de financiële crisis van 2008. Onderdeel van de reddingsdeal met de Portugese overheid was dat Banif zijn 'kroonjuwelen' moest verkopen.

Een van die kroonjuwelen was de BANIF Bank op Malta.

Deze werd gekocht door de in Qatar gevestigde Al Faisal Holding Group en omgedoopt tot BNF.

Internationale zakelijke klanten: Alleen 'Low Risk' cases. Hoge openingskosten, hoge maandelijkse kosten en hoge transactiekosten.

Particuliere klanten: Worden geaccepteerd met een Maltese ID, maar ook hier veel gedoe.

SPARKASSE: Maltese bank met Duitse naam – Goklicenties welkom

De Sparkasse op Malta is eigendom van de Oostenrijkse Anteilsverwaltungssparkasse Schwaz (AVS), die ook Sparkasse Schwaz AG in Tirol bezit. Via het Oostenrijkse Sparkassen-netwerk bestaat er een verbinding met de Erste Group. De Sparkasse is te klein voor een apart International Clients Centre en bedient zelfs klanten uit de gokindustrie (iGaming).

Internationale zakelijke klanten: Worden geaccepteerd, maar uitsluitend via een 'Introducer'. Reken ook hier op zo'n € 2.500 kosten voor de introductie.

Particuliere klanten: Worden geaccepteerd met een Maltese ID, maar verwacht veel papierwerk.

Rekening openen na oprichting op Malta: Zo werkt het

Ik ga in dit hoofdstuk in op het proces zelf, niet op de kleinste details.

Zakelijke rekening bij een traditionele bank op Malta

Bereid u voor op papierwerk en kosten. Allereerst moet u een Introducer inschakelen. Deze zal u eerst adviseren welke bank het meest geschikt is voor uw specifieke situatie.

Vervolgens wordt u 'geïntroduceerd', oftewel: de aanvraag wordt ingediend.

Een 'Bank Introduction' is precies dat: een voorstelling bij de bank. Niet meer en niet minder.

Een Introducer kan u geen garantie geven dat de bank de rekening uiteindelijk ook opent.

De Introducer en de bank moeten vaak ook betaald worden als de rekening niet wordt geopend. Het werk zit hem namelijk in de aanvraag. En de bank beslist pas NA ontvangst van een volledig dossier.

De aanvraag gaat meestal nog ouderwets op papier en er worden talloze details over u en uw bedrijfsactiviteiten gevraagd.

Doorlooptijd: 1 tot 3 maanden.

Zakelijke rekening bij een neobank voor een Malta Limited

Ook hier heeft u vaak een adviseur nodig voor de documentatie, maar niet als formele 'poortwachter' van de bank. U start de aanvraag zelf online op de website van de neobank. De adviseur helpt u met het correct aanleveren van de informatie en documenten (zoals statuten en uittreksels), want ook neobanken hebben hun compliance-eisen.

Een neobank rekent echter in de regel geen kosten voor de pure opening van de rekening.

Het grote voordeel: het gaat snel.

Doorlooptijd: 1 dag tot 2 weken.

Vastgoed kopen op Malta met een Maltese bank

Als u overweegt een woning op Malta te kopen, bereid u dan voor op relatief hoge rentes. Reken op meer dan 3% rente per jaar voor een hypotheek.

Belangrijker is echter:

De rente kan meestal niet voor lange tijd worden vastgezet. Het is heel goed mogelijk dat u in de toekomst aanzienlijk meer rente gaat betalen (variabele rente is de standaard).

Hypotheekfinanciering bieden de banken meestal aan tegen een eigen inleg van 10%.

Ook dit hangt volledig af van de bank en uw profiel.

Het is aanzienlijk eenvoudiger:

Om een hypotheek te krijgen als u NIET zelfstandig ondernemer bent. De documenten die van een ondernemer worden gevraagd zijn buitensporig.

De mythe van de door banken gefinancierde vastgoedbubbel

Je leest het wel eens: de vastgoedmarkt zou oververhit zijn. Alles is te duur en de boel stort "binnenkort" in. Dat zou kunnen kloppen, en ik denk ook dat er sprake is van een bubbel.

Maar geen kredietbubbel. De vastgoedmarkt boomt niet door roekeloze leningen.

De banken geven namelijk niet zomaar aan iedereen een hypotheek; er wordt zeer streng getoetst wie een lening krijgt.

Nee, de bubbel die ik op Malta zie, is een 'belastingbubbel'.

Waarom er geen kredietbubbel is en het de banken goed gaat

De enige reden waarom:

- De vastgoedprijzen zo hoog zijn als ze zijn, en

- Er een grote vraag is van kapitaalkrachtige klanten,

is de lage belastingdruk.

Dit geldt zowel voor Maltezen als voor buitenlandse klanten. Beiden profiteren van het fiscale klimaat.

Hoe wordt er geprofiteerd?

De buitenlanders direct: zij betalen weinig belasting en laten een woning financieren.

En de Maltezen: zij laten een woning financieren om deze vervolgens te verhuren. Aan mensen die ofwel vanwege de lage belastingen naar Malta zijn gekomen, of aan mensen die werken voor iemand die vanwege de lage belastingen naar Malta is gekomen.

Dat betekent:

Als om wat voor reden dan ook de belastingen op Malta stijgen, dan verwacht ik dat er een crash kan komen. Dan dalen de vastgoedprijzen en zullen mensen met een hypotheek door de banken worden opgeroepen om extra onderpand te storten, omdat de woning niet meer de waarde heeft die als zekerheid diende.

Conclusie

Ik ben niet tevreden over de bankensector op Malta, en ik denk dat dat in dit artikel wel duidelijk is geworden. De banken op Malta zijn selectief, prijzig en bureaucratisch. Ze zijn niet concurrerend met de neobanken. Maar ik ben geen zwartkijker; ik kan de banken ook wel begrijpen. Hun businessmodel en de risico's sturen dit gedrag.

Daarom is mijn advies, zeker voor de startfase:

Als het snel moet gaan: open een rekening bij een neobank. U kunt dan in stap 2, met minder tijdsdruk, beslissen of u alsnog een rekening bij een traditionele bank wilt openen.

Disclaimer: De inhoud van dit artikel dient uitsluitend ter algemene informatie en vormt geen belasting-, juridisch of financieel advies. Ondanks zorgvuldig onderzoek geven wij geen garantie voor de juistheid, volledigheid en actualiteit van de verstrekte informatie. Belastingregels zijn onderhevig aan voortdurende veranderingen. Raadpleeg voor individueel advies een gekwalificeerd belastingadviseur. Gebruik van de inhoud is op eigen risico.

Blijf geïnformeerd

Ontvang onze nieuwste artikelen over internationale belastingplanning, emigratie en bedrijf oprichten direct in uw mailbox.

Geen spam. Te allen tijde opzegbaar.