Belasting besparen als digital nomad – 4 Non-Dom landen vergeleken

Laatst bijgewerkt: 10 februari 2026

Definitiekwestie: Digital Nomad in 2026

De woordenboekdefinitie van een 'nomade' beschrijft iemand als een "lid van een volk dat binnen een bepaald gebied van plaats naar plaats trekt". In dit artikel ben jij die nomade. De digital nomad. Jij behoort tot het volk van de internetondernemers. De digitale zwerver. Dat 'bepaalde gebied' is onze planeet aarde en ik ga je vier plekken voorstellen die fiscaal aantrekkelijk voor je zijn. Aan jou de keus of en wanneer het zinvol is om je tenten op te breken en naar een van deze vier locaties te verhuizen.

Een digitaal tijdperk

De globalisering, de moderne wereld, het internet... de digitale revolutie heeft veel beroepen veranderd. Sommige zijn verdwenen, maar er zijn talloze nieuwe voor in de plaats gekomen. Een van die nieuwe verschijningen is de digital nomad.

Het beste graasland

Als we de definitie van de nomade erbij pakken en dieper graven, kunnen we jou, de digital nomad, zien als een herder. Dat waren de oorspronkelijke nomaden immers ook. En die herders hadden – toen en nu – vooral één doel: een weideplaats vinden voor hun kudde. Het beste grasland zodat de kudde goed verzorgd is. Veilig. Verzadigd. En in staat om te groeien.

Jouw kudde, jouw criteria

Het sappigste gras heeft geen zin als roofdieren 's nachts je kudde aanvallen. De helderste drinkplaats is nutteloos als er krokodillen op de loer liggen voor je lammeren. De droogste grot is geen optie als er al een berenfamilie woont. Je moet de keuze van je standplaats zorgvuldig afwegen. Je moet compromissen sluiten. Je moet kijken naar de huidige condities, maar ook een blik in de toekomst werpen. En: luister naar de ervaring en het advies van andere herders. Niet naar het geblaat van andere schapen of het gegrom van roofdieren.

Nomaden zoals wij

Ik ben een herder, net als jij. Al meer dan 20 jaar ben ik een nomade. Ik ben van plek naar plek getrokken en heb veel locaties bestudeerd. Daardoor heb ik een heel goed beeld gekregen van waar de beste weidegronden te vinden zijn. Waar je veilig bent en waar je kudde rustig en duurzaam kan grazen – in fiscale zin. Laat me je meenemen naar vier van deze plekken, mijn beweegredenen uitleggen en mijn persoonlijke ranking geven.

De selectie:

Cyprus, Malta, het VK en Ierland

De kenners onder jullie zien het meteen: deze landen hebben iets gemeen. De zogenaamde "Non-Dom Status" en de "Remittance Basis of Tax". Alleen al dit concept uit het internationaal privaatrecht, waar ik zo dieper op inga, zegt veel over de belastingpolitiek van deze landen. Ze bieden buitenlanders fiscale voordelen als stimulans om naar "hun" land te verhuizen. Zonder nu al in details te treden: dit getuigt van een positieve politieke instelling en ideologie. Deze vier landen zijn het VK (de bakermat van de Non-Dom status), Ierland en Malta (sterk beïnvloed door het VK) en sinds kort ook Cyprus.

Jip-en-janneke-taal: Wat is Non-Dom?

In het VK, Malta, Ierland en Cyprus wordt een persoon geclassificeerd als "Domiciled" of "Not Domiciled". Deze term is verwarrend, omdat we het vaak vergelijken met woonplaats, verblijf of residentie. Die factoren spelen wel een rol, maar 'Domicile' gaat in deze context veel verder.

Wat betekent het echt?

In het Nederlands hebben we de begrippen "thuis" en "vaderland" (of oorsprong). Daarmee kan ik het concept het beste uitleggen. Je vaderland is meer dan je huis. Het gaat om je wortels. Je geboorteplaats. Je ouders. Een plek waarvan de geldigheid niet alleen wordt bepaald door je fysieke aanwezigheid.

Non-Dom is je 'vaderland'

Het is belangrijk om te begrijpen dat DOMICILE of NON-DOMICILE meestal niet hard gedefinieerd is in de belastingwetgeving. De wetgevers in onze vier landen gebruiken de term toch om een groep mensen af te bakenen. Wie er niet 'thuishoort' (in de zin van oorsprong), is ook niet gedomicilieerd.

Laten we het concreet maken.

Stel je voor: je bent net verhuisd naar het VK, Ierland, Malta of Cyprus. Elke nieuwkomer moet op gesprek bij de belastingdienst. De ambtenaar heeft jouw dossier voor zich en twee dikke stempels op zijn bureau liggen. Op de ene staat "DOMICILED", op de andere "NOT DOMICILED".

De ambtenaar ondervraagt je:

Beantwoord deze vragen in gedachten. Als een van de antwoorden een sterke link legt met het land van de ambtenaar, heb je mogelijk een probleem. Maar laten we aannemen dat je uit Nederland of België komt.

- Waar ben je geboren?

- Welke nationaliteit hebben je ouders?

- Waar ben je opgegroeid?

- Ben je van plan met iemand uit ons land te trouwen?

- Hoe lang wil je hier blijven?

Jouw antwoorden zouden zijn:

- Nederland / België.

- Nederlands / Belgisch.

- Nederland / België.

- Nee.

- Max. 10 jaar.

De ambtenaar pakt de "Not Domiciled"-stempel en drukt deze met een geoefende klap op je dossier.

We gebruiken deze vragen en antwoorden straks om de Non-Dom staten te vergelijken.

Maar eerst moeten we bespreken wat "not domiciled" en vooral wat "remittance basis of tax" betekent. Want eigenlijk draait de Non-Dom status om deze Remittance Basis, al is die voor mij persoonlijk iets minder zwaar gaan wegen.

Non-Dom Status – een definitie

In grote lijnen definiëren de landen het allemaal hetzelfde. In het Engels: "A person who is resident but not domiciled is only taxable on income that is derived in or remitted to our country".

Dat betekent:

Een persoon die er woont, maar niet gedomicilieerd is, hoeft alleen belasting te betalen over inkomen dat in dat land is verdiend óf naar dat land is overgemaakt.

Hier zit veel waarheid in, maar vooral veel ruimte voor interpretatie.

Wat simpel is:

Inkomen verdienen in het land zelf is duidelijk. "Als je bij ons geld verdient, betaal je bij ons belasting."

Maar wat betekent "overgemaakt"? Remitted? De Engelse term is veel breder. De beste vertaling is waarschijnlijk "binnengebracht", maar dat doet te veel denken aan koffers met contant geld. Er is geen vaste definitie voor Remittance; de belastingdienst beslist hierover. De interpretatie van de lokale fiscus zou een belangrijk keuzecriterium voor je moeten zijn.

De Remittance Catalogus (o.a.)

Wat kan als 'binnengebracht' worden gezien?

- Bankoverschrijving van buitenland naar binnenland.

- Contant geld meenemen van buitenland naar binnenland (heeft niets te maken met de 10.000 EUR grens op het vliegveld).

- Rekeningen in het binnenland betalen met geld uit het buitenland.

- Luxegoederen kopen in het buitenland en meenemen (auto's, sieraden, horloges, mode, goud, etc.).

- Huis in het binnenland betalen met buitenlands geld in het buitenland (Constructive Remittance).

- Lening in het binnenland aflossen met buitenlands geld (Constructive Remittance).

De vragen van de ambtenaar – een landenvergelijking

Stel je voor dat je dat gesprek hebt in alle vier de landen. De eerste vijf vragen en antwoorden zijn hetzelfde als hierboven. Ik heb de laatste drie punten toegevoegd als mogelijke commentaren van de ambtenaar. Deze gaan over de interpretatie van de Remittance Basis, registratieplichten en sociale premies op dividend.

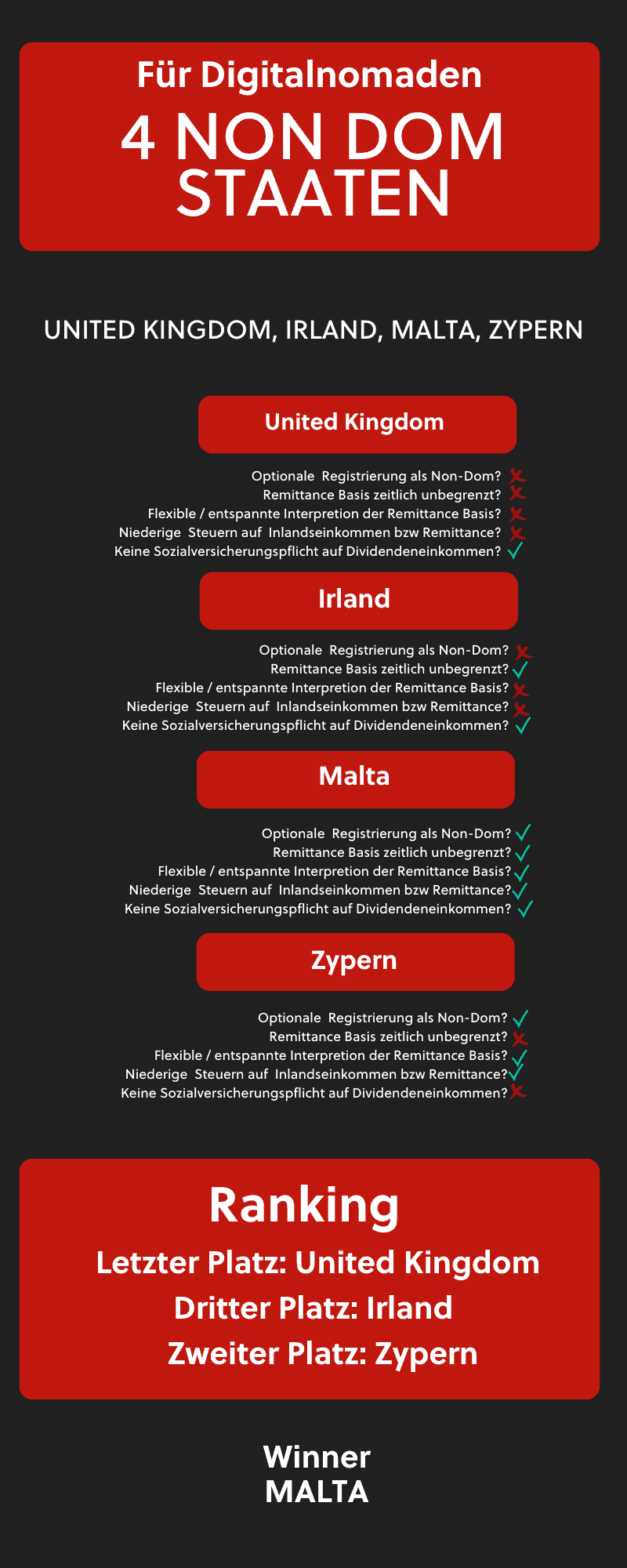

1. Het Verenigd Koninkrijk (UK)

- Vraag Ambtenaar: Waar ben je geboren? Antwoord: NL/BE

- Vraag Ambtenaar: Nationaliteit ouders? Antwoord: NL/BE

- Vraag Ambtenaar: Waar opgegroeid? Antwoord: NL/BE

- Vraag Ambtenaar: Trouwplannen hier? Antwoord: Nee

- Vraag Ambtenaar: Hoe lang blijf je? Antwoord: 10 jaar

Reactie Ambtenaar: "Belangrijk: Het klassieke Non-Dom systeem met de Remittance Basis is in het VK per 6 april 2025 afgeschaft. In plaats daarvan is er nu het nieuwe FIG-regime (Foreign Income and Gains), dat maximaal 4 jaar geldt – en alleen als je de voorgaande 10 opeenvolgende jaren niet fiscaal inwoner van het VK was. Daarna word je belast op je wereldwijde inkomen."

- Ambtenaar: "Onder het nieuwe systeem moet je de FIG-vrijstelling actief claimen in je belastingaangifte."

- Ambtenaar: "De belastingen in ons land voor hier verdiend of hierheen 'remitted' inkomen zijn 'normaal' – tot wel 45%."

- Ambtenaar: "Over dividendinkomsten ben je geen sociale premies verschuldigd."

2. Ierland

- Vraag Ambtenaar: Waar ben je geboren? Antwoord: NL/BE

- Vraag Ambtenaar: Nationaliteit ouders? Antwoord: NL/BE

- Vraag Ambtenaar: Waar opgegroeid? Antwoord: NL/BE

- Vraag Ambtenaar: Trouwplannen hier? Antwoord: Nee

- Vraag Ambtenaar: Hoe lang blijf je? Antwoord: 10 jaar

Reactie Ambtenaar: "Oké, er is geen tijdslimiet voor de Remittance Basis of Tax."

- Ambtenaar: "Wij interpreteren Remittance streng en pedant."

- Ambtenaar: "Je hoeft je niet specifiek te registreren als Non-Dom."

- Ambtenaar: "De belastingen in ons land voor hier verdiend of hierheen 'remitted' inkomen zijn 'normaal' – tot wel 40%."

- Ambtenaar: "Over dividendinkomsten ben je geen sociale premies verschuldigd."

3. Cyprus

- Vraag Ambtenaar: Waar ben je geboren? Antwoord: NL/BE

- Vraag Ambtenaar: Nationaliteit ouders? Antwoord: NL/BE

- Vraag Ambtenaar: Waar opgegroeid? Antwoord: NL/BE

- Vraag Ambtenaar: Trouwplannen hier? Antwoord: Nee

- Vraag Ambtenaar: Hoe lang blijf je? Antwoord: 10 jaar

Reactie Ambtenaar: "De Non-Dom status geldt bij ons maximaal 17 jaar (17 van de laatste 20 belastingjaren). Bij jouw geplande verblijf van 10 jaar zit je goed. Let op: Cyprus kent geen klassieke 'Remittance Basis' – als Non-Dom ben je vrijgesteld van de Special Defence Contribution (SDC) op dividenden en rente (normaal 17% resp. 30%)."

- Ambtenaar: "Je hoeft je niet specifiek te registreren als Non-Dom."

- Ambtenaar: "De belastingen in ons land voor hier verdiend of hierheen 'remitted' inkomen zijn laag: 0% tot 15%."

- Ambtenaar: "Over dividendinkomsten ben je wél GeSY-bijdragen verschuldigd (2,65%, afgetopt bij 180.000 EUR jaarinkomen)."

4. Malta

- Vraag Ambtenaar: Waar ben je geboren? Antwoord: NL/BE

- Vraag Ambtenaar: Nationaliteit ouders? Antwoord: NL/BE

- Vraag Ambtenaar: Waar opgegroeid? Antwoord: NL/BE

- Vraag Ambtenaar: Trouwplannen hier? Antwoord: Nee

- Vraag Ambtenaar: Hoe lang blijf je? Antwoord: 10 jaar

Reactie Ambtenaar: "Oké, er is geen tijdslimiet voor de Remittance Basis of Tax."

- Ambtenaar: "Wij interpreteren Remittance niet streng of pedant."

- Ambtenaar: "Je hoeft je niet specifiek te registreren als Non-Dom."

- Ambtenaar: "De belastingen in ons land voor hier verdiend of hierheen 'remitted' inkomen zijn laag: effectief 0% tot 5%."

- Ambtenaar: "Over dividendinkomsten ben je geen sociale premies verschuldigd."

- Ambtenaar: "Belangrijk: Er geldt een jaarlijkse minimumbelasting van 5.000 EUR voor Non-Doms met buitenlands inkomen boven 35.000 EUR."

Analyse en Ranking

Deze ranking bekijkt puur de fiscale aspecten. Natuurlijk heb je ook persoonlijke, familiaire, sociale en commerciële redenen om een land te kiezen. Jouw eisen qua politiek, omgeving, grootte van het land, etc. zijn persoonlijk.

Ik durf wel te stellen dat al "mijn" landen in dit artikel een acceptabele levensstandaard bieden.

Plaats 4: Het Verenigd Koninkrijk (UK)

Het moederland van de Non-Dom status krijgt in mijn ranking de laatste plaats. Ten eerste is de UK geen EU-lid meer. Ten tweede is de status in tijd beperkt en ten derde moet je je ervoor registreren. Daarnaast maakt de hoge belasting op lokaal verdiend of binnengebracht geld, gepaard met de strengste interpretatie van wat 'remitted' is, de UK het minst aantrekkelijk. Bovendien regent het er vaak en is het koud.

Plaats 3: Ierland

Vaak niet direct gezien als Non-Dom land, maar het volgt de UK op de voet. Het enige pluspunt is de iets lagere belasting en geen tijdslimiet op de status. Het grootste nadeel ook hier: hoge belastingen op inkomen verdiend in of binnengebracht naar Ierland. Het weer is vergelijkbaar met dat in de UK.

Plaats 2: Cyprus

Cyprus komt op de tweede plaats omdat de Non-Dom status daar nog relatief jong is en beperkt is tot 17 jaar. De belastingen zijn erg gunstig, vooral als het gaat om IN CYPRUS verdiend inkomen. Maar er is een "verborgen" heffing van sociale premies (zorgstelsel). Wat voor mij persoonlijk een klein administratief nadeel blijft, is het Griekse schrift – dat maakt het dagelijks leven soms net iets lastiger.

Plaats 1: Malta

Malta staat in mijn ranking op nummer één. Puur fiscaal bekeken geven de volgende aspecten de doorslag:

- De Remittance Basis klinkt mooi, maar wordt vaak tenietgedaan door belastingen in het land van herkomst. In Malta hoef je deze basis niet eens echt te gebruiken om voordelig uit te zijn.

- Je kunt al je inkomen officieel op Malta verdienen. Dat gaat het meest effectief via het oprichten van een bedrijf op Malta (Malta Limited).

- Met deze Malta Limited behaal je officieel op een EU-belastingaangifte je inkomen en hoef je je daarna over Remittance geen zorgen meer te maken.

- Met de juiste structuur in Malta bereik je zo een effectieve belastingdruk van 5%.

- De sociale premies zijn het laagst van alle 4 de landen in deze vergelijking. Bovendien is Engels een officiële voertaal in dit EU-land, wat erg prettig zakendoen is.

Veelgestelde Vragen (FAQ)

Wat is het grootste fiscale probleem van een digital nomad? Het "niet in een hokje passen". Hierdoor maak je slapende honden wakker bij belastingdiensten en ben je juridisch kwetsbaar.

Wat is het grootste nadeel van digital nomad zijn? Dat je niet kunt voldoen aan de eisen van zakenpartners (compliance). Bijvoorbeeld omdat je geen belastingnummer, geen vast adres of geen geregistreerd bedrijf kunt overleggen.

Kunnen banken mijn rekening sluiten als ik als digital nomad niet de juiste papieren heb? Ja. Het is volledig aan de bank om te bepalen wie een rekening krijgt en mag behouden. Zonder vaste woonplaats ben je een risico.

Digital nomad zijn is toch legaal? Waarom is het dan een probleem? Het gaat niet om legaal of illegaal, maar om makkelijk of moeilijk. Voor een klant of bank ben jij moeilijk "in te delen". Dat betekent extra werk en risico voor hen (Know Your Customer/Compliance). Ze doen liever zaken met iemand die minder gedoe oplevert.

Wat is de oplossing voor digital nomads die problemen hebben met banken of klanten? Een oplossing is residentie nemen in een land als Malta. De lokale eisen voor fysieke aanwezigheid zijn redelijk en je kunt buiten Malta doen wat je wilt. Dit werkt echter het beste in combinatie met de oprichting van een Malta Limited voor de zakelijke substantie.

Disclaimer: De inhoud van dit artikel dient uitsluitend ter algemene informatie en vormt geen belasting-, juridisch of financieel advies. Ondanks zorgvuldig onderzoek geven wij geen garantie voor de juistheid, volledigheid en actualiteit van de verstrekte informatie. Belastingregels zijn onderhevig aan voortdurende veranderingen. Raadpleeg voor individueel advies een gekwalificeerd belastingadviseur. Gebruik van de inhoud is op eigen risico.

Blijf geïnformeerd

Ontvang onze nieuwste artikelen over internationale belastingplanning, emigratie en bedrijf oprichten direct in uw mailbox.

Geen spam. Te allen tijde opzegbaar.