Crypto Belasting in Portugal

Laatst bijgewerkt: 10 februari 2026

El Dorado, de stad van goud. Een mythische plek van onschatbare waarde waar volgens de legende alles van goud was.

Portugal en crypto, dat was jarenlang ook zo'n El Dorado. Er werden ongetwijfeld onschatbare waarden gecreëerd. Onschatbaar vooral omdat ik het hier over crypto-assets heb. En die werden in Portugal fiscaal gezien heel, heel lang genegeerd.

Waarom?

De Portugese belastingdienst verzuimde de belastingheffing niet expres. Het was geen bewust voordeel of een officieel overheidsprogramma.

Niet zoals het NHR-regime in Portugal.

Nee, het was weer eens een onbedoelde 'loophole'. De technische vooruitgang had de wetgever en de fiscus ingehaald.

Crypto-assets stonden simpelweg niet op de lijst van vermogensbestanddelen.

En alleen winsten uit de verkoop van assets die op die specifieke lijst stonden, konden worden belast als 'Capital Gain' (vermogenswinst) of als kapitaalrendement.

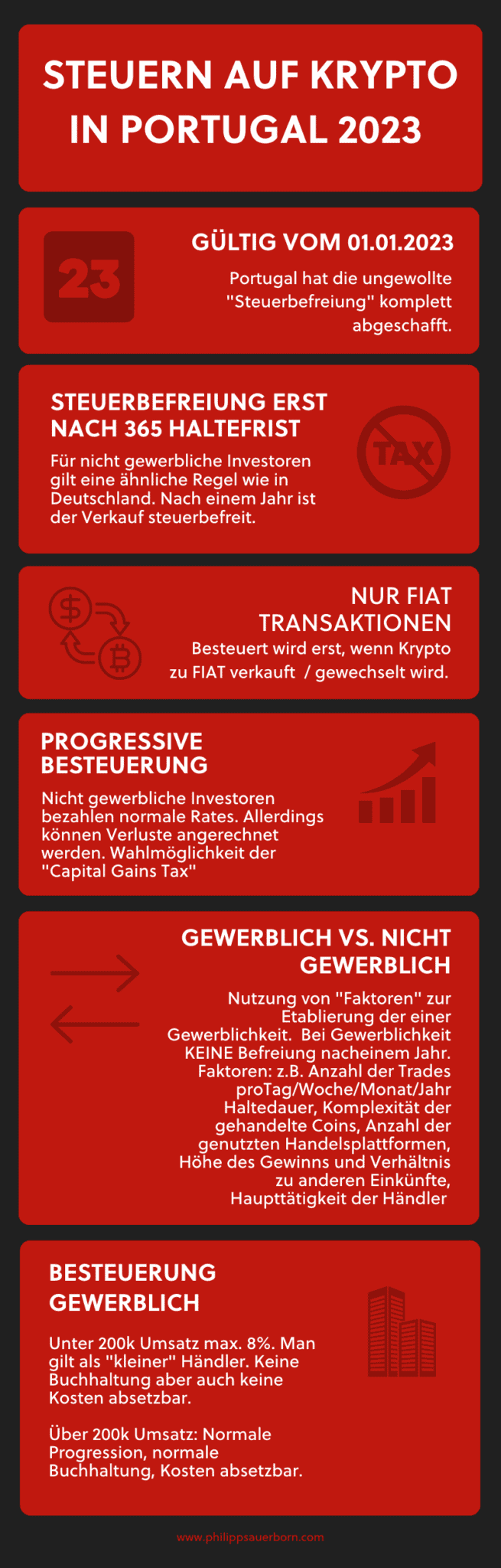

Daarom was Portugal lange tijd hét El Dorado voor crypto. Tot 1 januari 2023.

Want in 2023 is alles veranderd. Overigens is er voor professionele handelaren niets veranderd in de basis, want zij werden en worden belast zoals elke andere onderneming. Wel is er een nieuwe berekeningswijze voor de 'zakelijke' belasting ingevoerd.

Dat betekent dat de wijzigingen vooral die 'investeerders' raken die crypto niet bedrijfsmatig verkopen.

Daar kom ik later in detail op terug.

Belangrijke disclaimer: De volgende informatie heeft uitsluitend betrekking op NIET-PROFESSIONELE investeerders. En nu we toch aan het disclaimen zijn: voor tokens of coins die als SECURITY gelden, gelden deze nieuwe regels OOK NIET.

Een dunne scheidslijn:

Beide disclaimers vormen nog steeds een van de hoofdproblemen met crypto, zowel fiscaal als qua regelgeving.

Daarom:

Laat u adviseren over hoe uw crypto-portfolio of delen daarvan precies worden geclassificeerd.

Maar nu: de nieuwe belastingregels voor crypto in Portugal.

De bewaartermijn (Holding Period)

Hier hebben de Portugezen goed gekeken naar het Duitse model. Want wie crypto 365 dagen, oftewel een jaar of langer aanhoudt, is nog steeds vrijgesteld van belasting.

Notitie aan uzelf: Winsten na 365 dagen vasthouden = geen belasting in Portugal.

Verkoop binnen 365 dagen

Wie binnen 365 dagen koopt en verkoopt, maakt winst of verlies. Beiden zijn in Portugal relevant voor de belasting. Dat betekent: over winst moet belasting worden betaald, en verliezen kunt u verrekenen (carry forward) voor maximaal 5 jaar.

Dat is op zich goed nieuws. Het werkt echter alleen als u gebruikmaakt van de normale progressieve belastingtarieven in Portugal.

Dit zijn de tarieven:

| Inkomen | Belastingtarief Portugal (2025) |

|---|---|

| 0 – €8.059 | 12,5% |

| €8.059–€12.160 | 16% |

| €12.160–€17.233 | 21,5% |

| €17.233–€22.306 | 24,4% |

| €22.306–€28.400 | 31,4% |

| €28.400–€41.629 | 34,9% |

| €41.629–€44.987 | 43,1% |

| €44.987–€83.696 | 44,6% |

| Boven €83.696 | 48% |

Let wel: deze tarieven gelden niet apart, maar komen bovenop elk ander inkomen. Dat betekent dat als u om wat voor reden dan ook – bijvoorbeeld door een baan – al € 40.000 per jaar verdient, de belastingheffing over uw crypto-winst begint bij die € 40.000, en niet bij 0.

Natuurlijk moet u, zoals bij elke belastingaangifte, zorgen voor een deugdelijke onderbouwing van de transactie. Dus wanneer u heeft gekocht en wanneer u heeft verkocht. Crypto-exchanges stellen dit doorgaans beschikbaar.

Als u OTC of direct (bijv. Local Bitcoin) koopt of verkoopt, moet ook hier een ordentelijk document de transactie begeleiden.

Crypto-naar-crypto transacties kunt u buiten beschouwing laten.

Want: Portugal belast alleen transacties naar FIAT.

Winst op pure crypto-winsten wordt 'uitgesteld' (deferred) totdat de winst ooit geheel of gedeeltelijk in FIAT-geld (euro's, dollars) wordt gerealiseerd.

Twee belangrijke punten voor crypto-belastingen in Portugal:

- Verliezen worden alleen geaccepteerd als ze voortkomen uit transacties met landen die niet op de 'zwarte lijst' staan. Wie dus slim denkt te zijn en een vriend in een belastingparadijs om een factuur vraagt, moet weten dat deze transactie voor VERLIEZEN niet wordt meegerekend.

- Wie in Portugal woont en alleen crypto-naar-crypto handelt, heeft zoals gezegd geen belasting te verwachten. Maar wie Portugal vervolgens wil verlaten, krijgt te maken met een fictieve verkoop (exit tax) alsof het naar FIAT is omgezet, tenzij u verhuist binnen de EU.

Keuze voor de Capital Gains Tax

De belastingheffing volgens de bovengenoemde Portugese progressieve inkomstenbelasting is optioneel. U kunt er ook voor kiezen om belast te worden tegen een vlak tarief van 28% op de werkelijke 'Capital Gains'. Dat is zinvol als u door ander inkomen al in een hogere belastingschijf valt.

Echter:

Als u voor deze manier van belastingheffing kiest (de 28% flat tax), kunt u verliezen niet verrekenen.

Staking en Off-Chain Investeringen

Voor 'passief' inkomen in FIAT uit crypto kunt u niet kiezen voor de progressieve schijven. Dat betekent dat op een positieve 'rente-opbrengst' (zoals staking rewards) ook de Capital Gains Tax van 28% verschuldigd is.

Met 'passief' bedoel ik inkomen dat ontstaat zonder dat crypto actief wordt bewogen of verhandeld.

Zakelijk handelen met crypto in Portugal

Dit vind ik persoonlijk een innovatieve manier van belastingheffing. Ik kom zo op het 'hoe' en 'hoeveel'. Veel belangrijker is echter de vraag naar het 'OF'.

Ben ik een professionele handelaar of niet?

Deze vraag houdt belastingadviseurs en belastingambtenaren al eeuwen bezig. Een eenduidig antwoord is er helaas niet. Want in Portugal kunt u als 'zakelijk' worden aangemerkt, ongeacht de bewaartermijn.

Wat maakt u tot een 'Professional'?

In het internationale belastingrecht bestaat er een hulpmiddel, een tool. Ik heb het over de 'Badges Of Trade', oftewel de kenmerken van een onderneming. U kunt het ook indicatoren van zakelijkheid noemen.

Het probleem met deze kenmerken is dat één, meerdere of alle kenmerken samen een onderneming kunnen 'identificeren'. Het is dus altijd een kwestie van hoe u zich presenteert, maar ook een kwestie van interpretatie.

De belastingdienst in Portugal gebruikt ook zulke Badges of Trade. Voor zover mij bekend worden deze in Portugal 'factoren' genoemd.

Factoren van de Portugese fiscus voor Zakelijk / Professional Crypto

- Aantal trades per dag/week/maand/jaar.

- Bewaartermijn van financiële producten.

- Complexiteit van de verhandelde financiële producten.

- Aantal gebruikte handelsplatforms.

- Schuld/eigen vermogen ratio, kredietfinanciering.

- Hoogte van de winst en de verhouding tot andere inkomsten.

- Aanvullende relevante handelsactiviteiten (zoals advies).

- Hoofdactiviteit van de handelaar (waar krijgt u verder uw geld vandaan?).

De 'echte' of 'originele' Badges of Trade

Het kan zeker geen kwaad om eens te kijken naar de 'originele' Badges Of Trade. Ik vind dit artikel van de ACCA verreweg het beste:

Hierin staan de 9 badges inclusief uitgebreide uitleg. Ik zet de badges hieronder even op een rij, bekijk de link vooral als u tijd en zin heeft.

ACCA Badges of Trade (Vertaald)

- Winstoogmerk

- Het aantal transacties

- De aard van het activum

- Het bestaan van vergelijkbare handelstransacties of belangen

- Veranderingen aan het activum

- De manier waarop de verkoop is uitgevoerd

- De financieringsbron

- Tijdsinterval tussen aankoop en verkoop

- Wijze van verwerving

Hier zijn duidelijk veel parallellen te zien met de 'factoren' van de fiscus in Portugal.

Hoe dan ook:

Er geldt een totaal andere modus operandi voor belastingheffing als 'Business' of 'Professional'. En die is, zoals ik hierboven schreef, best vernieuwend.

Een onderneming betaalt namelijk aanzienlijk minder belasting.

De nieuwe belasting voor Crypto Business / Onderneming / Professional

Tot € 200.000 brutowinst

Allereerst wordt er onderscheid gemaakt tussen groot en klein, op basis van de omzet. Maar let op: niet het handelsvolume geldt als omzet, maar de daadwerkelijke brutowinst uit handel of mining.

Laten we beginnen met de handel: wat bepaalt de brutowinst?

Omzet uit handel met crypto in Portugal

Simpel gezegd: Verkoop crypto min inkoop crypto. Tot een delta van € 200.000 geldt u als 'klein'.

Zodra u niet meer als 'klein' geldt, doet u als bedrijf wat men van u verwacht:

Boekhouding, omzet, kosten, bonnetjes, bankafschriften, enzovoort. Er moet een volledig normale administratie worden gevoerd.

De 'kleintjes' hebben het makkelijker. Daar is geen boekhouding nodig. Er wordt een coëfficiënt van 15% toegepast op de omzet (de winst uit trades) voor professionele 'kleine' traders. Kosten worden niet meegerekend. Over die 15% wordt vervolgens het progressieve tarief berekend. Maar effectief betaalt u maximaal zo'n 8%. Dat is nog eens een mooie binnenkomer.

Een klein rekenvoorbeeld:

Stel, u zit al in de hoogste belastingschijf in Portugal en betaalt daar al 48%. U heeft een crypto-omzet (winst uit trades) van € 200.000. Daarvan nemen we 15%. Dat is € 30.000 belastbaar inkomen. Daarover betaalt u dus € 14.400 belasting (48%). Maar gemeten over de € 200.000 nettowinst is dat slechts ongeveer 7-8%.

Omzet uit Mining

Bij mining wordt echter 95% in plaats van 15% belast. Voor het overige is de berekening precies hetzelfde als bij de handel.

Tussenconclusie: Portugal heeft de crypto-loophole gedicht. De nieuwe regels zijn niet het einde van de wereld, maar het kan zeker beter. De belastingen, maar vooral het risico dat u onbedoeld in de 'ondernemers-val' trapt, zijn vervelend.

Dus, wat kunt u doen?

Mijn advies: haal dat zwaard van Damocles (het risico op onbedoeld ondernemerschap) weg en accepteer het ondernemerschap gewoon. Maar start die onderneming niet in Portugal, maar kies voor:

Een Limited oprichten in Malta voor cryptotrading in Portugal.

Het kan nog beter, mocht u nog niet profiteren van de NHR-status of de opvolger daarvan (IFICI). Want dat werkt in Portugal voor crypto niet direct.

Namelijk:

Bedrijfsoprichting op Malta met NHR/IFICI-regime Portugal voor crypto-inkomen.

Laat me het kort uitleggen:

Onder het NHR-regime in Portugal (sinds 2024 vervangen door IFICI, maar met vergelijkbare voordelen voor buitenlandse dividenden) zijn buitenlandse dividenden vaak vrijgesteld van belasting in Portugal. En in Malta betaalt u via het teruggavesysteem effectief 5% vennootschapsbelasting. U zit met de Limited op 'Blockchain Island', want Malta is zeer crypto-vriendelijk.

Met de juiste structuur en het juiste advies kunt u in Portugal wonen en met de Malta Limited uw crypto verhandelen: zakelijk, officieel, aangemeld en u betaalt zo effectief slechts 5% in Malta en 0% in Portugal over de uitgekeerde winst.

Klinkt goed, toch?

Klinkt voor mij als El Dorado.

Disclaimer: De inhoud van dit artikel dient uitsluitend ter algemene informatie en vormt geen belasting-, juridisch of financieel advies. Ondanks zorgvuldig onderzoek geven wij geen garantie voor de juistheid, volledigheid en actualiteit van de verstrekte informatie. Belastingregels zijn onderhevig aan voortdurende veranderingen. Raadpleeg voor individueel advies een gekwalificeerd belastingadviseur. Gebruik van de inhoud is op eigen risico.

Blijf geïnformeerd

Ontvang onze nieuwste artikelen over internationale belastingplanning, emigratie en bedrijf oprichten direct in uw mailbox.

Geen spam. Te allen tijde opzegbaar.