Digitale nomade – Waarom een vaste woonplaats essentieel is

Laatst bijgewerkt: 10 februari 2026

Wie droomt er niet van? Op het strand zitten, MacBook openklappen, een paar regels typen, dromerig naar de zonsondergang of zonsopgang kijken, dan een Caipi of een soja macchiato (afhankelijk van het tijdstip), even zwemmen, weer wat typen en dan ergens met je vriend, vriendin of maten bij het vuur zitten en een shisha roken. Dit alles natuurlijk op Bali. En met het juiste kapsel. Niet te wild, want straks is er nog die videocall met de klant uit Nederland of België, en die is toch wat conservatiever.

Het cliché van de digitale nomade – Ben ik iets vergeten?

Waarschijnlijk een of andere Instagram-post over work-life balance.

Na een paar weken gaat de reis verder naar Vietnam of India en daarna misschien even naar de VS. De klant van de videocall meldt zich op een gegeven moment per e-mail.

"Beste [Naam]. Bedankt voor je geweldige werk. Maar kun je ons alsjeblieft een fatsoenlijke factuur sturen? Onze boekhouder accepteert geen bonnetjes meer van willekeurige hotels ergens op de wereld. We hebben een fiscaal nummer en een fatsoenlijk factuuradres van je nodig. Dat moet geen probleem zijn, toch? Groet, je klant".

Factureren als digitale nomade: Het zou geen probleem moeten zijn. Maar dat is het wel.

Want je hebt geen fiscaal nummer. En je hebt geen vast adres. En eigenlijk wil je die ook helemaal niet hebben. Want wat ben je?

Een digitale nomade.

En plotseling word je geconfronteerd met een probleem dat veel van je digitale collega's ook hebben. Of gaan krijgen. Want wat je ook op blogs hebt gelezen over hoe geweldig en hoe legaal het is om nergens ingeschreven te staan: je klant heeft daar geen boodschap aan. En nog belangrijker: de accountant van je klant heeft daar ook geen boodschap aan. En het allerbelangrijkste: de Belastingdienst van je klant al helemaal niet.

Belastingvrije digitale nomade: Het gaat niet om legaal of illegaal.

Het gaat om compliance-last. Om de tijd die men aan jou moet besteden omdat je niet in het standaardplaatje past. Fiscaal gezien dan. En als je klant voortdurend jouw situatie moet uitleggen aan zijn accountant of de fiscus, alleen maar omdat jij besloten hebt om op Bali, in Vietnam en in de VS op het strand te werken, wat voor risico loopt hij dan?

Precies.

De klant zegt op een gegeven moment:

"Goed werk, maar het levert me gewoon te veel gedoe op."

En hoe meer geld je verdient, en hoe meer klanten je hebt, des te groter het risico dat je in zo'n scenario belandt.

Is dit dan het einde van de digitale nomade?

Nee.

Ik kan dit uitleggen aan de hand van een heel ander voorbeeld. Grappig genoeg met een voorbeeld uit Malta, precies een van de landen die je bij het bovenstaande probleem kunnen helpen. Maar daar kom ik later op terug.

Status digitale nomade is legaal, maar werkt niet: een analoge vergelijking met de Malta ID Card.

In Malta krijg je als inwoner een Resident Card, de Malta ID Card. Dat is in feite de Maltese identiteitskaart en die ziet er precies zo uit als alle andere nationale ID-kaarten in de EU.

Malta ID Card: Chic plastic kaartje in creditcardformaat.

Hologram, EU-logo, pasfoto, ID-nummer, adres – alles staat erop. Net als op een Nederlandse of Belgische identiteitskaart.

De EU zegt hierover: https://europa.eu/youreurope/citizens/travel/entry-exit/eu-citizen/index_nl.htm

"Als EU-onderdaan hebt u het recht om vrij te reizen in de 27 EU-lidstaten en in IJsland, Liechtenstein, Noorwegen en Zwitserland (geen EU-landen, maar wel leden van het Schengengebied) met een geldig paspoort of een nationale identiteitskaart."

Let wel: er staat niet met paspoort EN identiteitskaart, maar OF.

Dus je kunt er legaal mee reizen. Denk je dat dit een luchtvaartmaatschappij interesseert?

Het antwoord is nee.

Met de Malta ID (voor niet-Maltese staatsburgers) kom je soms nergens, omdat het door private aanbieders niet altijd als reisdocument wordt geaccepteerd. Je kunt op de luchthaven nog zo lang wijzen op het feit dat alles legaal is.

Dat interesseert namelijk niemand.

De luchtvaartmaatschappij niet, en je klant niet.

Malta ID en de legale status van de digitale nomade:

Je hebt hier dus een zeer vergelijkbare situatie: er is iets wat officieel en juridisch gezien legaal is of uit de wet kan worden afgeleid. Maar het wordt "op de vrije markt" niet geaccepteerd.

Maar nu we het toch over Malta hebben, laten we daar even blijven, want voor jouw probleem is er een oplossing vanaf dit eiland.

En dat is de

HABITUAL RESIDENCE: Een strategie voor digitale nomaden

Nog nooit van gehoord? Lees dan vooral verder. Het concept van de digitale nomade is vanuit fiscaal oogpunt niet meer van deze tijd.

Fiscaalrechtelijk is het legaal, maar toch een 'loophole' (maas in de wet). En zoals bij elke loophole: het is niet de bedoeling. Maar juridisch is het lastig om dit gat te dichten. Hoewel het een ongeschreven regel in het internationale belastingrecht is dat niemand ergens ter wereld helemaal geen belasting kan, mag of zou moeten betalen.

Toch:

Omdat er juridisch moeilijk iets te doen is tegen jouw mobiliteit, is men op een ander slim idee gekomen.

Namelijk om het via compliance moeilijker te maken. En wel via Tax Compliance. En precies daar zijn we weer bij ons voorbeeld van je klant uit de videocall.

En die compliance-hamer is niet eens op jou gericht. Maar op je klant. Hij moet het vooral niet makkelijk hebben als hij samenwerkt met iemand die "zich niet aan de regels houdt". Vrij vertaald: "being compliant" – zich aan de regels houden. Ook hier wil ik een voorbeeld uit de praktijk noemen, hoe de compliance-schroef het leven zuur maakt van degenen die buiten de lijntjes kleuren.

Banken: Compliance-nachtmerrie voor digitale nomaden?

Toen de belastingrechercheurs het beu werden om door nummerrekeningen en offshore-afschriften en vage facturen te spitten, werd deze verantwoordelijkheid doorgegeven aan de banken. Onder het motto: "Banken, lever ons gewoon de gegevens van iedereen die een rekening opent."

En boem:

Plotseling waren de banken "tax compliant" en iedereen die een rekening wilde openen, moest dat ook zijn. En het maakte en maakt de banken vrij weinig uit hoe legaal een belastingconstructie is. Om gezeik te voorkomen, al is het maar gezeik met audits, moet iedereen nu gewoon een fiscaal nummer (TIN) hebben.

En het ging nog verder:

Het fiscale nummer was nog wel te doen, en ook het uitwisselen van rekeninggegevens met de fiscus. Maar de belastingdienst heeft de compliance-schroef nog verder aangedraaid.

Money Laundering: Laten we belastingontduiking er gewoon bij rekenen.

En daarmee werd nog meer verantwoordelijkheid en dus compliance-druk bij de banken gelegd. Want vanaf dat moment kennen we de vervelende vragen over Source of Funds (herkomst van middelen) en Source of Wealth (herkomst van vermogen).

Wat moet je dus doen?

Laten we terugkeren naar de Habitual Residence. Dit is een begrip uit het internationale belastingrecht en is terug te vinden in alle belastingverdragen (DBA's). Ook in de verdragen met Malta.

Daarom naar Malta als digitale nomade:

Precies daar raad ik je namelijk aan om "habitually resident" te worden. En daarmee accepteer je een kleine beperking van je bestaan als digitale nomade, of noem het een regel. Het is nog beter als ik het zo uitdruk:

Ik raad een gewoonte aan.

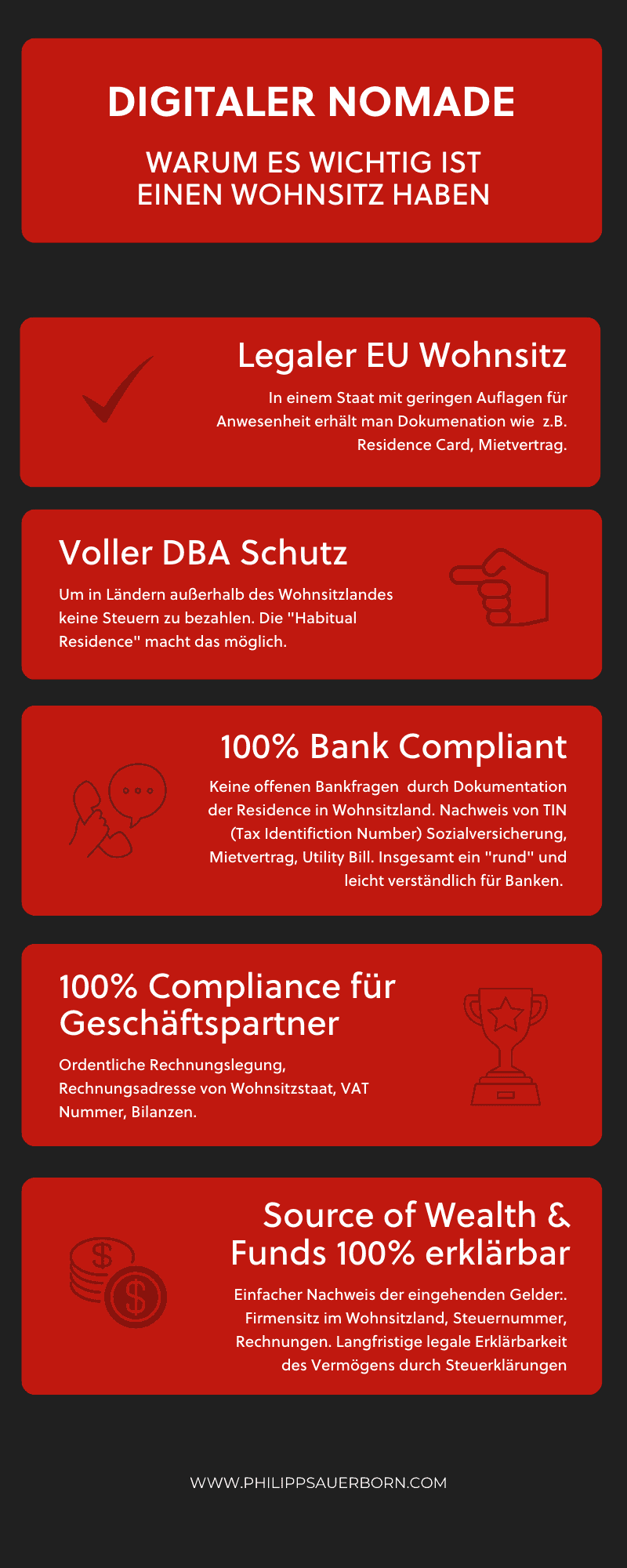

Dat is namelijk wat een "Habit" is. En de gewoonte is dat je jaar in jaar uit voor een paar weken en enkele maanden per jaar regelmatig naar Malta komt, hier verblijft en steeds weer terugkeert. Om dit te laten werken, moet je op Malta een eigen woning hebben. En ook de typische uitrusting: ID-kaart, socialezekerheidsnummer, bewijs van dienstverband, zorgverzekering, fiscaal nummer.

Maar het allerbelangrijkste: De oprichting van een bedrijf op Malta.

Ik kom later nog terug op het oprichten van de Malta Limited. Laten we eerst kijken naar het Maltese belastingrecht, het internationale belastingrecht en het belastingverdrag, en waarom dat met die gewoonte, de 'habit', zo belangrijk is.

Je moet het je zo voorstellen:

Je moet in Malta officieel resident zijn, want zo kun je met een gerust geweten aan bijvoorbeeld banken of je klant meedelen dat je op Malta woont. En je hebt de bovengenoemde uitrusting als bewijs/backup. Maar belangrijker: om aan een land uit te leggen dat je op Malta woont, moet je iets meer laten zien. Je moet namelijk volgens het belastingverdrag ook in Malta en vooral uitsluitend op Malta wonen.

Dat betekent:

Je moet voldoen aan de residentie-criteria "domestically" (Malta belastingrecht) en "internationally" (belastingverdrag). Ook belangrijk: Natuurlijk mag je in geen enkel ander land iets hebben of laten zien wat in dat land een woonplaats triggert: verblijf van meer dan 90 dagen, een woning, vrouw en kinderen, enzovoort.

De 90 dagen komen uit de Duitse fiscale praktijk (en gelden vaak ook als vuistregel in andere landen). Want wie meer dan 90 dagen als vertegenwoordiger of gemachtigde van een buitenlandse vennootschap in een land is, creëert daar vaak een vaste inrichting. Omdat er vergelijkbare regels zijn in andere landen, kun je deze 90 dagen het beste als vuistregel hanteren.

Laten we dus kijken naar het Maltese belastingrecht, de Malta Income Tax Act:

https://legislation.mt/eli/cap/123/eng/pdf

Hier wordt alleen gesproken over "resident" en "ordinarily resident", maar niet wat het echt betekent. Er is echter een interpretatie van "resident" door de Maltese belastingdienst, namelijk hier: https://cfr.gov.mt/en/individuals/Pages/Tax-Residence.aspx.

En hier vinden we de beslissende aanwijzing. Eigenlijk zijn het twee aanwijzingen:

"…an individual who does come to Malta to establish his residence becomes resident from the date of their arrival…" De intentie is dus al voldoende.

Wie naar Malta komt om daar resident te worden, is resident vanaf aankomst.

En verder:

"It can also apply to individuals who do not stay in Malta for more than 183 days in any year but who come to Malta regularly over a long period – say, over a period of three years – and establish personal and economic ties with Malta."

En precies daar hebben we wat ik hierboven schreef. Ik voeg het nogmaals in het Nederlands toe aan de tekst:

"It can also apply to individuals (dat ben jij) who do not stay in Malta for more than 183 days in any year (een paar weken en maanden) but who come to Malta regularly (over a long period (…jaar in jaar uit… regelmatig naar Malta)….- say, over a period of three years – and establish personal (woning, ID-kaart, socialezekerheidsnummer, bewijs van dienstverband, zorgverzekering, fiscaal nummer etc.) and economic (bedrijf op Malta) ties with Malta."

Digitale nomade: Hier wordt de Habitual Residence beschreven.

Wikipedia definieert Habitual Residence zo: https://en.wikipedia.org/wiki/Habitual_residence

"…There is normally only one habitual residence where the individual usually resides and routinely returns to after visiting other places. It is the geographical place considered 'home' for a reasonably significant period of time".

Bedankt Wikipedia.

Nogmaals het geheel met mijn commentaar: "There is normally only one habitual residence (slechts ÉÉN mogelijk, dat betekent: als het zo is, dan IS en KAN het alleen Malta zijn), where the individual (dat ben jij) usually resides (…jaar in jaar uit… regelmatig naar Malta) and routinely returns (steeds weer terugkeert) to after visiting other places… (waar je als digitale nomade op dat moment ook bent).

Daarmee ben je als digitale nomade resident in Malta.

En daarmee heb je ook de "bescherming" van het belastingverdrag. Want: als je in Malta niet als resident geldt, dan geldt het belastingverdrag ook niet. Velen maken de fout om zich op een verdrag te beroepen, terwijl ze helemaal niet als resident in dat land worden gezien.

Laten we die bescherming van het belastingverdrag eens bekijken.

Hier staat over het onderwerp "Resident":

…an individual is a resident of both Contracting States, then his status shall be determined as follows:

- b) if the State in which he has his centre of vital interests cannot be determined, or if he has not a permanent home available to him in either State, he shall be deemed to be a resident of the State in which he has an habitual abode;

Als twee honden vechten om een been… …loopt Malta ermee heen.

Het bovengenoemde geval treedt natuurlijk pas op als een ander land om wat voor reden dan ook aanneemt dat je daar resident bent.

Maar wacht!

Hadden we in het begin niet geschreven dat het helemaal niet om legaal of illegaal gaat? Precies! Daarom zul je in de meeste gevallen, die nog helemaal niets met enige belastingdienst te maken hebben, ook alleen de hierboven beschreven "Malta Habitual Residence" nodig hebben. Want daarmee beantwoord je alle vragen over compliance.

Je kunt alle regels volgen.

Maar veel belangrijker:

Met de juiste opzet en advies helpt het bovengenoemde concept zelfs nog verder. Namelijk bij een probleem dat je misschien nog helemaal niet op je radar hebt. Het is, oh wonder, weer eens een compliance-probleem.

Welk probleem?

Source of Funds en Source of Wealth checks.

Digitale nomade zonder Habitual Residence Malta:

Een gigantisch probleem, want hoe moet je bank weten dat je geen belasting ontduikt als je geen enkel document hebt waardoor je er "normaal" en "compliant" uitziet?

Vragen zoals:

- Waar komt het geld vandaan?

- Wat voor factuur is er gestuurd?

- Waar betaalt u belasting?

- Waar betaalt uw bedrijf belasting?

- Waar staat uw onderneming ingeschreven?

- Ik heb bewijs van inkomen nodig!

Digitale nomade met Habitual Residence Malta: Kinderspel.

"Beste Bank, hier is:

- Mijn fiscaal nummer (TIN)

- Mijn Residence Card

- Mijn huurcontract

- Mijn belastingaangifte

- Mijn socialezekerheidsnummer

- Mijn loonstrook

- Mijn btw-aangifte

- Het fiscale nummer van mijn Limited, opgericht waar ik woon

- De jaarrekening van mijn bedrijf

- De belastingaangifte van mijn bedrijf

Nog vragen?"

Je kunt informatie aanleveren precies zoals de bank het verwacht en begrijpt.

JE BENT COMPLIANT!

En je klant van de videocall, die krijgt vanaf nu natuurlijk een keurige factuur.

Conclusie en samenvatting:

De Habitual Residence op Malta voor digitale nomaden. 4 enorme voordelen voor een paar weken per jaar verblijf op Malta:

- Legale woonplaats in een EU-staat

- Volledige bescherming van belastingverdragen

- 100% compliant voor alle vragen van banken, klanten of autoriteiten

- 100% bewijs voor Source of Funds en Source of Wealth checks

Disclaimer: De inhoud van dit artikel dient uitsluitend ter algemene informatie en vormt geen belasting-, juridisch of financieel advies. Ondanks zorgvuldig onderzoek geven wij geen garantie voor de juistheid, volledigheid en actualiteit van de verstrekte informatie. Belastingregels zijn onderhevig aan voortdurende veranderingen. Raadpleeg voor individueel advies een gekwalificeerd belastingadviseur. Gebruik van de inhoud is op eigen risico.

Blijf geïnformeerd

Ontvang onze nieuwste artikelen over internationale belastingplanning, emigratie en bedrijf oprichten direct in uw mailbox.

Geen spam. Te allen tijde opzegbaar.