Belastingen in Malta 2026: De Feiten en Tarieven

Laatst bijgewerkt: 1 maart 2026

Maar:

Malta is een volwaardig lid van de EU en dus gerechtigd om volledig zelfstandig belastingen te heffen. Dat hoort u echter minder vaak in de media.

Over belastingen, en vooral over de hoogte ervan, wordt vaak in twee kampen gediscussieerd, waarbij de discussie al snel moreel wordt. Maar in fiscale kwesties draait het niet om moraal.

Want elk land dat belastingen heft, en elke persoon die belasting betaalt, zal in 99% van de gevallen hetzelfde proberen: het onderste uit de kan halen.

Het gaat niet om de vraag wat legaal of illegaal is.

Belastingontduiking is noch legaal, noch moreel. Maar wie zich aan de vastgestelde regels houdt, hoeft zich geen morele vragen te stellen.

Daarom is dit artikel ook niet bedoeld om te oordelen. In de EU hebben alle burgers immers dezelfde juridische mogelijkheden. Of u die wilt of kunt benutten, is niet het onderwerp van dit artikel.

Waar dit artikel wel over gaat:

Belastingen in Malta en het Maltese belastingrecht – 100% feiten.

En een feit is: een concurrerend belastingtarief alleen maakt nog geen belastingparadijs. Vanuit het perspectief van "hogebelastinglanden" zoals Nederland of België zouden veel landen als "belastingparadijzen" kunnen worden beschouwd.

Ik wil de feiten niet verzwijgen of mooier maken dan ze zijn. Malta was lange tijd een soort belastinghaven. Toen werd Malta EU-lid en werd het eiland, onverwacht voor zichzelf en anderen, beloond door de snelle digitalisering met een enorm economisch succes.

Dat er in Malta politieke connecties speelden, is ook een feit. En het is ook een feit dat de Maltese belastingdienst lange tijd niet zo strikt of pedant was. Maar dat is inmiddels veranderd. Malta werkt tegenwoordig mee aan internationale uitwisseling en handhaving.

Onder druk van de EU, maar ook door maatregelen van de OESO en het UBO-register (Transparantieregister), is geprobeerd Malta de wind uit de zeilen te nemen. Dat is niet gelukt. Malta bloeit, en door de eisen van de EU en vooral door toenemende compliance, krijgt Malta steeds meer regels en structuur.

Deze regels, deze compliance, zijn de prijs die Malta moet betalen om een "lage" belasting te kunnen blijven aanbieden.

Maar nogmaals:

Compliance is niet het onderwerp hier, maar belastingen.

Laten we er geen doekjes om winden.

Malta heft effectief 5% belasting. Dat is een feit.

Maar laten we bij het begin beginnen. Want om dat zomaar te roepen heeft weinig zin. We starten met de basis.

Malta Income Tax – De enige belasting op winst en/of inkomen

Inkomstenbelasting in Malta: als Nederlander of Belg denkt u dan waarschijnlijk direct aan de belasting voor natuurlijke personen (zoals Box 1). Dat klopt ook, maar in Malta betalen zowel natuurlijke personen als rechtspersonen (zoals een BV) dezelfde soort belasting: Income Tax.

Ik behandel de inkomstenbelasting voor natuurlijke personen verderop in detail – dus de tarieven en hoe het werkt als u werknemer of eenmanszaak bent, en ook de belasting op vermogenswinst.

Maar eerst de structuur.

In de meeste landen wordt een ondernemer minstens twee keer belast. Wie een Nederlandse BV heeft, weet dit maar al te goed:

In Nederland (en België) wordt de winst op verschillende niveaus afgeroomd:

- Vennootschapsbelasting (Vpb)

- Dividendbelasting (Box 2 in NL / Roerende voorheffing in BE)

- Eventueel vermogensbelasting (Box 3 in NL)

In Malta? Er wordt één keer belast. Want er is maar één belasting: de Income Tax.

U vraagt zich misschien af hoe dat werkt.

Vraag 1: Een Malta LTD is toch eigenlijk gewoon een BV uit Malta, nietwaar?

Antwoord: Ja, dat klopt.

Vraag 2: En heeft deze Malta Limited dan geen eigen rechtspersoonlijkheid, zoals een Nederlandse BV?

Antwoord: Jawel, die heeft ze.

Maar hoe kan er dan maar één keer belasting worden geheven? Antwoord: Door het "Full Imputation System". Dit is het belangrijkste kenmerk van het belastingstelsel op Malta.

Het Imputation Tax System op Malta – Er wordt slechts één keer belast.

Het principe is dat hetzelfde inkomen niet twee keer belast mag worden. Als een Malta LTD dus al belasting heeft betaald over de winst, kan de ontvanger van het dividend bij de uitkering niet nogmaals worden belast.

Hier komen we toch weer even bij de moraalridders.

Want wat weinigen begrijpen:

Malta heft 35% vennootschapsbelasting. Dat is het officiële tarief. Maar dit gebeurt in de veronderstelling dat een ander land daarna nog eens heft. En 5% op Malta plus de dividendbelasting in het thuisland zorgt vaak voor een normale belastingdruk.

Als u niet op Malta woont:

Nu zou het tegenargument kunnen zijn dat de fiscus in uw thuisland misschien helemaal niet merkt dat u een vennootschap op Malta heeft opgericht. Of dat u dit verzwijgt.

Kan dat? Niet echt. U wordt namelijk automatisch door elke bank gemeld aan de fiscus in uw woonland (CRS-standaard), en daarnaast is er het UBO-register. Als u niet op Malta woont, is alles transparant.

Wie dus probeert zaken te verzwijgen, speelt met vuur.

Als u wel op Malta woont:

Toegegeven: als u op Malta woont, betaalt u uiteindelijk vaak effectief maar 5% over uw handelsinkomsten via uw bedrijf. In dat geval zou u kunnen spreken van een "lage belasting". Maar als iemand op Malta woont, ligt het volledig in de handen van Malta hoeveel belasting er wordt geheven. Geen enkel ander land heeft daar dan nog iets over te zeggen.

Terug naar de belasting:

Het tarief voor winst in een Malta LTD is 35%. Een "gewone" Maltees betaalt deze belasting en hoeft daarna privé niets meer te betalen over dat inkomen. Omdat de dividend die hij uit zijn Malta LTD ontvangt, in de ogen van de wet al belast is.

Het inkomen wordt niet dubbel belast. Eén keer belasting op Malta, en dat is het.

Dit principe geldt ook voor "niet-Maltesers". Met het verschil dat de wetgever op Malta erkent dat de buitenlandse aandeelhouder (of de holding) recht heeft op een teruggave, omdat het effectieve tarief voor internationale handel lager bedoeld is. Daarom is er de "Tax Refund".

Overigens: Als "buitenlander" geldt u voor de Maltese fiscus niet alleen als natuurlijk persoon. Dit is belangrijk voor mensen die naar Malta willen emigreren. Wie naar Malta verhuist, richt vaak een holding op buiten Malta (of een Maltese holding), die dan het dividend en de Tax Refund ontvangt.

De Malta Tax Refund – De belastingteruggave

Wanneer de ontvanger van het belaste dividend in aanmerking komt voor de regeling, wil Malta minder belasting van hem. Aanzienlijk minder. 6/7 deel minder, om precies te zijn. Om het duidelijk te maken: Malta heft in dit geval effectief slechts 5%. Wie dus 35% heeft betaald (of gereserveerd) op zijn winst, krijgt 30% weer terug.

In een ander artikel beschrijf ik de Refund uitgebreid. Hier volstaat te zeggen dat het proces van eerst betalen en dan terugvragen administratief zwaar kan zijn en lang kan duren (cashflow nadeel). Daarom kiezen de meeste cliënten tegenwoordig voor de "Fiscal Unit" (Fiscale Eenheid).

Malta Consolidatie – 5% effectieve belasting zonder cashflow-nadeel

U kent het begrip "fiscale eenheid" wellicht uit de Nederlandse Vpb. Als u meerdere BV's heeft, kunt u een groep vormen en wordt de belasting op groepsniveau berekend.

Voorbeeld:

BV 1: Winst 100k

BV 2: Winst 200k

BV 3: Winst 150k

Er wordt een fiscale eenheid gevormd en de Holding betaalt de belasting voor de hele groep.

Zo werkt het ook in Malta, waarbij deze groep meestal uit slechts twee vennootschappen bestaat: een Malta Trading LTD (werkmaatschappij) en een Malta Holding LTD.

De Malta Holding neemt de belastingplicht over. Nu komt de Maltese truc: Omdat de Holding recht zou hebben op de teruggave, mag deze direct verrekend worden. De groep betaalt dus niet eerst 35% om later 30% terug te krijgen, maar betaalt direct alleen de effectieve 5%.

Het imputatiesysteem in de praktijk

Malta belast dividenden dus maar één keer, in de handen van de vennootschap die uitkeert. Hoe consequent dit is, leg ik uit aan de hand van een ander voorbeeld:

Stel, u woont op Malta en houdt 100% van de aandelen in een Nederlandse BV. Deze BV keert nu dividend uit.

Malta zal dit Nederlandse inkomen in de handen van de Maltese ontvanger vaak niet verder belasten (afhankelijk van uw status, zie "Remittance Basis"), omdat het inkomen al belast is. Maar het Maltese systeem gaat verder.

Geen bronbelasting op Malta

Er is geen dividendbelasting (bronbelasting) in Malta wanneer een LTD dividend uitkeert aan een niet-ingezetene. Het maakt niet uit of de ontvanger een natuurlijk persoon in Monaco is of een Holding in Nederland – er wordt niets ingehouden aan de bron.

Dit maakt Malta als locatie voor Holdings natuurlijk zeer interessant.

Inkomstenbelasting voor natuurlijke personen

In het eerste deel hebben we de 5% structuur besproken, die alleen werkt via vennootschappen (LTD's). Hoe zit het als u als ZZP'er of eenmanszaak werkt in Malta? Want een dividend kan alleen door kapitaalvennootschappen worden uitgekeerd.

De 5% effectieve belasting is met een eenmanszaak niet mogelijk.

Als natuurlijk persoon in Malta, of u nu zelfstandig bent of in loondienst, valt u onder de progressieve inkomstenbelasting. Ook hier zijn bepaalde incentives, maar daarover later meer.

Progressieve belastingschijven

In Malta betaalt u, net als in Nederland en België, belasting in schijven (Tax Brackets).

Bijzonderheid bij de berekening

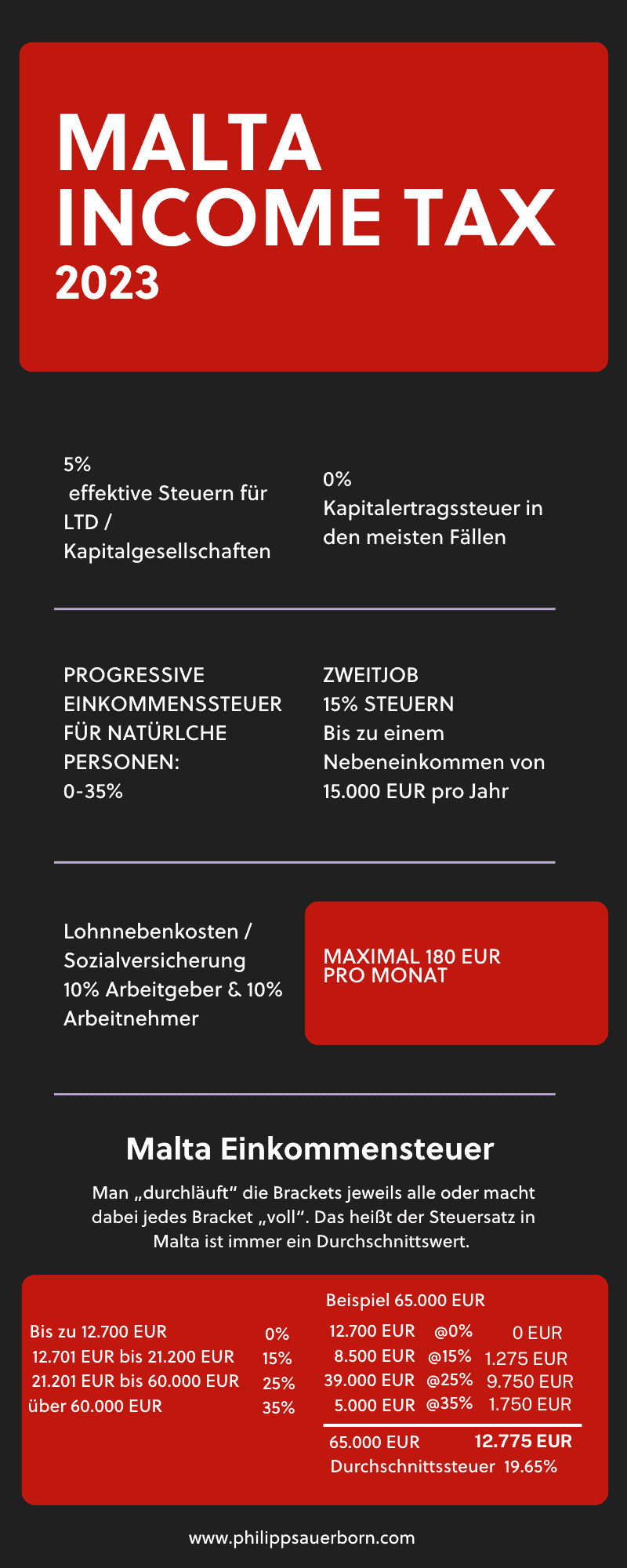

Het systeem werkt cumulatief. U betaalt over de eerste schijf 0%, over de volgende 15%, enzovoort. Het toptarief is 35% (vergeleken met 49,50% in Nederland of 50% in België is dit al aanzienlijk lager).

Voorbeeld: Inkomen 65.000 EUR per jaar.

In Nederland zou u al snel in de hoogste schijf vallen. De berekening in Malta (tarieven 2023/2024 basis) ziet er als volgt uit:

Belastingtarieven Malta (Single Rates)

| Malta Inkomen Schijf | Tarief | Voorbeeld € 65.000 | Belasting | |

|---|---|---|---|---|

| € 0 tot € 12.700 | 0% | € 12.700,00 | € – | |

| € 12.701 tot € 21.200 | 15% | € 8.500,00 | € 1.275,00 | |

| € 21.201 tot € 60.000 | 25% | € 38.800,00 | € 9.750,00 | |

| meer dan € 60.000 | 35% | € 5.000,00 | € 1.750,00 | |

| Totaal | € 12.775,00 | |||

In totaal betaalt u in dit voorbeeld dus € 12.775, wat neerkomt op een gemiddelde belastingdruk van slechts 19,65%.

Loonbelasting en Sociale Zekerheid

De loonbelasting wordt in Malta door de werkgever ingehouden. Op de loonstrook (Payslip) ziet u ook de sociale premies.

Sociale Zekerheid in Malta (Social Security)

Net als in de Benelux is er een werkgevers- en werknemersdeel. Dit bedraagt in Malta elk 10% van het brutoloon.

De "Social Security" dekt de gratis gezondheidszorg, zwangerschapsverlof, het staatspensioen en werkloosheidsuitkering.

De uitkeringen zijn lager dan in Nederland, maar de bijdrage is dat ook. En hier komt het grote verschil met Nederland:

Maximumpremie (Cap) bij de Maltese Sociale Zekerheid

In Malta is er een "Cap", een maximumbedrag dat u betaalt. Dit ligt rond de € 56 per week (ongeveer € 243 per maand, afhankelijk van het geboortejaar en actuele indexatie) voor zowel werkgever als werknemer.

Verdient u € 10.000 per maand? Dan betaalt u nog steeds maar dat maximumbedrag aan sociale lasten. Dit zorgt voor aanzienlijk meer netto over van uw bruto, zeker bij hogere inkomens.

Capital Gains Tax – Vermogenswinstbelasting

Het belangrijkste eerst: Buitenlandse vermogenswinsten (bijv. koerswinst op aandelen die u buiten Malta houdt) zijn in Malta expliciet vrijgesteld van belasting voor "Non-Doms" (mensen die niet in Malta geboren zijn), zolang u de winst niet naar Malta overmaakt.

Let op: Dit geldt niet voor dividenden, maar voor de verkoop van kapitaalgoederen (Capital Gains).

Dit is een enorm verschil met bijvoorbeeld Box 3 in Nederland.

Voor Maltese vermogenswinsten (bijv. aandelen in Maltese bedrijven) gelden wel tarieven.

Belasting op verkoop van vastgoed in Malta:

Wie zijn eigen woning verkoopt na er 3 jaar in gewoond te hebben, doet dit belastingvrij.

Voor overige situaties gelden specifieke tarieven (vaak 8% of 5% afhankelijk van de situatie en aankoopdatum).

Belasting op pensioenen

Pensioenen zijn complex. Er zijn afkoopsommen, lijfrentes en internationale verdragen.

Een vuistregel: Staatspensioenen worden meestal belast in het land van herkomst. Private pensioenen kunnen onder voorwaarden gunstig worden belast in Malta (soms zelfs tegen 15% via het Malta Retirement Programme), maar dit vereist maatwerk.

Bijbaan met belastingvoordeel

Werkt u fulltime in loondienst in Malta en start u daarnaast een parttime onderneming? Dan betaalt u over de eerste € 10.000 - € 12.000 winst uit die bijbaan vaak een verlaagd tarief of profiteert u van specifieke vrijstellingen. Voor deeltijdwerk geldt vaak een vast tarief van 10% of 15% over de eerste schijf.

Belastingaangifte (Self Assessment)

De basisregel in Malta is dat elke natuurlijke persoon één keer per jaar aangifte moet doen. Dit heet "Self Assessment".

De aangifte is relatief eenvoudig en beslaat slechts een paar pagina's.

Aangifte voor ondernemers / ZZP'ers

Wie eenmanszaak is, voegt een winst- en verliesrekening toe aan de aangifte. Er is geen accountantsverklaring nodig voor kleine zelfstandigen, wat de kosten drukt.

Conclusie:

Het Maltese belastingstelsel is de reden waarom u via een structuur op 5% belasting kunt uitkomen. Dit systeem voorkomt dubbele belasting. Zonder een BV (Malta Limited) kunt u die 5% niet bereiken en betaalt u de progressieve tarieven tot 35% – wat nog steeds lager is dan de toptarieven in Nederland of België.

Emigreren en een bedrijf starten

Om de volledige voordelen van het systeem en de 5% regeling te benutten, is een verhuizing naar Malta vaak de meest robuuste stap. In combinatie met de "Non-Dom" status (geen belasting op buitenlands vermogen dat niet naar Malta komt) is het een van de meest aantrekkelijke fiscale regimes binnen de EU.

Veelgestelde Vragen (FAQ)

Hoe hoog zijn de belastingtarieven op Malta?

In Malta geldt een progressieve inkomstenbelasting van 0% tot 35%.

Hoe hoog is de winstbelasting voor bedrijven (Vpb)?

Vennootschappen betalen 35% inkomstenbelasting, maar door het teruggavesysteem (of consolidatie) bedraagt de effectieve belastingdruk voor internationale handel slechts 5%.

Hoe worden vermogenswinsten belast?

Buitenlandse vermogenswinsten (capital gains) zijn voor "Non-Doms" (expats) in de meeste gevallen belastingvrij, zolang ze niet naar Malta worden overgemaakt.

Hoe hoog zijn de sociale lasten?

De bijdrage is 10% voor werkgever en 10% voor werknemer, maar er geldt een maximum (cap) van ongeveer € 56 per week (ca. € 243 per maand), ongeacht hoe hoog het salaris is.

Hoe wordt een eenmanszaak belast?

Een eenmanszaak valt onder de progressieve inkomstenbelasting van 0% tot 35% over de jaarwinst.

Disclaimer: De inhoud van dit artikel dient uitsluitend ter algemene informatie en vormt geen belasting-, juridisch of financieel advies. Ondanks zorgvuldig onderzoek geven wij geen garantie voor de juistheid, volledigheid en actualiteit van de verstrekte informatie. Belastingregels zijn onderhevig aan voortdurende veranderingen. Raadpleeg voor individueel advies een gekwalificeerd belastingadviseur. Gebruik van de inhoud is op eigen risico.

Blijf geïnformeerd

Ontvang onze nieuwste artikelen over internationale belastingplanning, emigratie en bedrijf oprichten direct in uw mailbox.

Geen spam. Te allen tijde opzegbaar.