Malta Limited met Nederlandse Woonplaats vs. Maltese Woonplaats: 10 Regels die u Moet Volgen

Laatst bijgewerkt: 1 maart 2026

Laat ik meteen duidelijk zijn:

Dit artikel belicht vooral de fiscale aspecten.

De vraag of u überhaupt naar Malta kunt of wilt verhuizen, laat ik hier even buiten beschouwing. Toch is het duidelijk dat dit om persoonlijke of familiaire redenen niet altijd mogelijk is. Dat betekent in gewoon Nederlands:

Niet alle redenen en situaties die ik hier beschrijf zijn voor iedereen toepasbaar, omdat voor sommigen een verhuizing naar Malta simpelweg geen optie is.

Laten we er voor het gemak echter van uitgaan dat uw persoonlijke omstandigheden geen rol spelen en de volgende aannames doen:

- U denkt sowieso na over een verandering van omgeving

- Uw zakelijke activiteiten zijn locatie-onafhankelijk te managen

- Malta spreekt u in principe aan

Toch wilt u weten of de stap naar Malta de juiste is. Dit brengt ons bij de kernvragen van dit artikel:

Waar moet ik op letten? Wat is het verschil als ik een Malta Limited vanuit Nederland run, of vanuit Malta, terwijl ik daar woon?

Hierop geef ik u nu fundamentele antwoorden.

Bent u al een stap verder en heeft u eigenlijk maar twee vragen:

- Is een vennootschap voor mij de moeite waard?

- Is mijn business case fiscaal-juridisch legaal uit te voeren?

Dan is de DWP QuickCheck precies de juiste tool voor u. Gratis en in slechts 5 minuten kunt u testen of uw bedrijf geschikt is voor deze locatie.

HOOFDSTUK 1

De woonplaats is leidend: Zo wordt u belastingplichtig in Nederland

U kunt er nog zo van overtuigd zijn dat u 'in Malta' onderneemt...

...uiteindelijk moet de Belastingdienst daar ook van overtuigd zijn.

Er zijn regels die heel duidelijk kunnen leiden tot de conclusie:

De woonplaats ligt in Nederland.

Ik leg uit welke.

De woonplaats van de aandeelhouder is beslissend voor het toepasselijke belastingrecht.

In mijn artikel over het oprichten van een Malta Limited ben ik er al kort op ingegaan:

Iedereen wil waar hij recht op heeft. Ook de belastingdiensten.

En logischerwijs bent u belastingplichtig daar waar u woont.

Klinkt logisch.

Voor ons voorbeeld Nederland betekent dit: Wie volgens de Nederlandse wet in Nederland als ingezetene geldt of daar zijn sociale en economische leven heeft, valt onherroepelijk onder de Nederlandse belastingwetgeving.

U bent dus belastingplichtig over uw wereldinkomen in Nederland. Of u dat nu leuk vindt of niet.

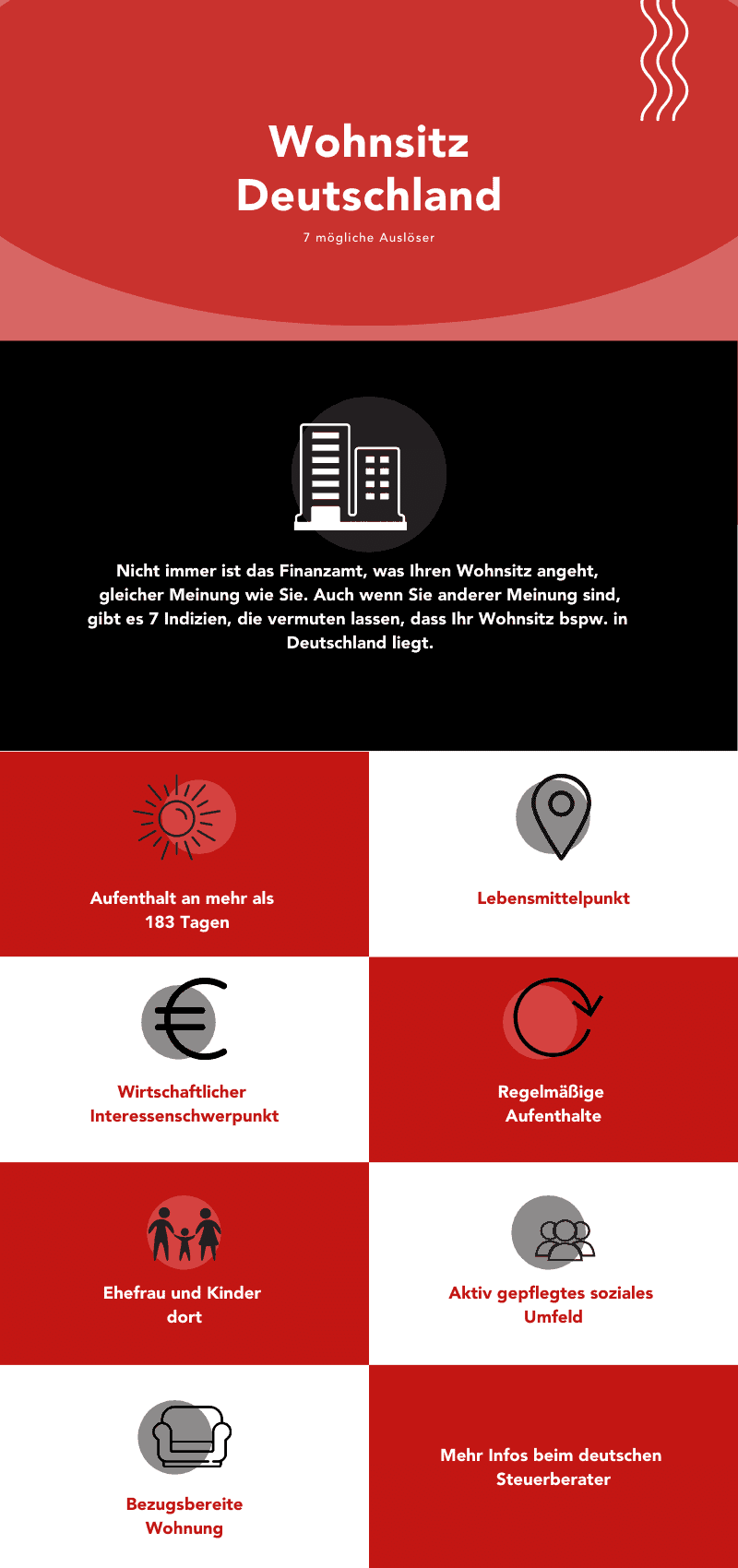

Er zijn diverse indicatoren die erop wijzen dat u in Nederland gevestigd bent. Ik zeg niet dat dit DE doorslaggevende punten zijn, want dat verschilt – mijn favoriete zin – van geval tot geval.

Uit mijn ervaring kan ik echter zeggen dat deze punten vaak een grote rol spelen.

Zijn enkele van de volgende punten op u van toepassing?

Woonplaats van de aandeelhouder: Waar de Belastingdienst op let

De woonplaats van de aandeelhouder interesseert vooral één partij...

...de Nederlandse Belastingdienst.

Er zijn een aantal zaken waar u rekening mee moet houden. En geloof me:

De fiscus werkt goed en nauwkeurig! Daarom: let hier alstublieft op.

Woonplaats Nederland: Belastingplicht betekent meer dan alleen betalen

Aan het begin van dit hoofdstuk de vraag:

Wat betekent belastingplicht bij een woonplaats in Nederland voor u?

Nou, de kop verraadt het al een beetje. Het betekent niet alleen dat u belasting moet betalen. Nee, de consequenties zijn aanzienlijk groter. De Nederlandse wetgever mag namelijk alle regels opleggen die voor een belastingplichtige in Nederland gelden.

Dit geldt in het bijzonder voor aandeelhouders van bedrijven in het buitenland die zelf in Nederland wonen. Er wordt door de wetgever namelijk een basisaanname gedaan:

Wie een bedrijf wil starten, doet dat in zijn thuisland.

Die aanname is in mijn ogen ook niet onterecht. Nederland biedt immers een uitstekende infrastructuur voor ondernemingen. Deze aanname leidt tegelijkertijd tot een fundamentele twijfel wanneer de oprichting niet in Nederland plaatsvindt.

Wie dus kiest tegen een Nederlandse BV en voor een buitenlandse entiteit, moet daarvoor plausibele redenen hebben. En...

...u moet deze kunnen aantonen en zich vervolgens aan diverse regels en verplichtingen houden.

Overigens: Men zou kunnen denken dat een te hoge belastingdruk een geldige reden is. Dat is echter niet zo! Fiscale motieven alleen zijn zelden voldoende.

Fiscale verdediging: Nederland beschermt zijn belastinggrondslag

Een ander punt om rekening mee te houden, is de 'fiscale verdediging' van Nederland. Het is de taak van de overheid om de Nederlandse belastinggrondslag te beschermen.

Geloof me: De staat doet dit niet uit kwade wil.

In mijn ogen is het gerechtvaardigd en gangbare praktijk in de internationale belastingpolitiek. Het is toch logisch: als iemand in Nederland woont en van de voorzieningen gebruikmaakt, moet hij ook zijn bijdrage leveren.

Desalniettemin zijn er valide redenen voor het oprichten van een bedrijf in het buitenland, zoals een Malta Limited. Maar ongeacht de intentie waarmee u een vennootschap in het buitenland opricht, op één ding moet u voorbereid zijn:

Er kunnen beschermingsmechanismen in werking treden die in de wet zijn opgenomen om te voorkomen dat winsten naar lager belaste landen worden 'verschoven'.

Deze mechanismen zijn primair bedoeld om misbruik te filteren, maar zoals bij elke voorzorgsmaatregel, treft het ook degenen die met de beste intenties in het buitenland ondernemen. U moet eraan wennen dat uw bedrijfsstructuur in twijfel kan worden getrokken en gecontroleerd zal worden.

Ik zal deze beschermingsmechanismen zo meteen toelichten en vervolgens vergelijken wat de verschillen zijn als u als aandeelhouder van een Malta Limited in Nederland of in Malta woont.

De belangrijkste regels bij buitenlandse vennootschappen: CFC-regels en Aanmerkelijk Belang

Wat internationaal bekend staat als CFC Rules (Controlled Foreign Company Rules), vindt zijn weerslag in diverse Nederlandse wetgevingen (zoals de Wet op de vennootschapsbelasting en de regels rondom afgezonderd particulier vermogen). Hoewel de implementatie per land verschilt, gebeurt er in de regel altijd hetzelfde als u zich niet aan de regels houdt:

De Belastingdienst kijkt dwars door de vennootschap in Malta heen.

Wat betekent dat? Heel simpel: Alle winsten worden direct aan de aandeelhouder persoonlijk toegerekend, alsof hij een eenmanszaak in Nederland heeft, in plaats van een vennootschap in Malta.

Daarom geldt: Wie in Nederland woont en aandeelhouder is van een bedrijf in Malta, moet zich dringend aan de volgende 10 geboden houden.

Wilt u zeker weten of uw situatie compliant is? Maak dan gebruik van een vrijblijvend adviesgesprek. Stuur me een bericht via het contactformulier en ik neem snel contact met u op.

HOOFDSTUK 2

10 Geboden die u als buitenlands aandeelhouder met woonplaats in Nederland moet volgen

Hier zijn ze dan...

...de 10 geboden die u als aandeelhouder van een buitenlandse firma bij een woonplaats in Nederland moet naleven.

Een lange zin met een duidelijke essentie: Negeer deze regels niet!

Laten we tot de kern komen.

Een kleine opmerking vooraf: In Nederland spreken we al van een 'aanmerkelijk belang' als u (samen met uw fiscale partner) 5% of meer van de aandelen houdt. Vanaf dat moment kijkt de fiscus extra kritisch mee.

1. Elke deelneming moet gemeld worden

Wie aandeelhouder is van een firma in Malta, moet dit melden in zijn aangifte inkomstenbelasting (Box 2). Verzwijgen heeft geen zin. Trefwoord: CRS (Common Reporting Standard).

Eens per jaar worden gegevens van buitenlandse rekeninghouders en aandeelhouders automatisch aan de Nederlandse Belastingdienst doorgegeven. Daarom vraagt elke bank bij de rekeningopening ook om uw BSN (Burgerservicenummer) of TIN.

2. Zakelijke overwegingen (Principal Purpose) zijn vereist

Ook al is de vrijheid van vestiging in de EU een groot goed, er moeten valide economische redenen zijn die een oprichting in Malta rechtvaardigen.

Ook hier weer de waarschuwing: Hoge belastingen in Nederland worden niet geaccepteerd als valide reden. De reden moet onafhankelijk van de belasting bestaan.

Een tip: De vaak genoemde reden "internationalisering" is bij de Belastingdienst allang bekend. Wie dit noemt, maar vervolgens voornamelijk Nederlandse klanten bedient vanuit zijn zolderkamer in de Randstad, komt daar niet mee weg.

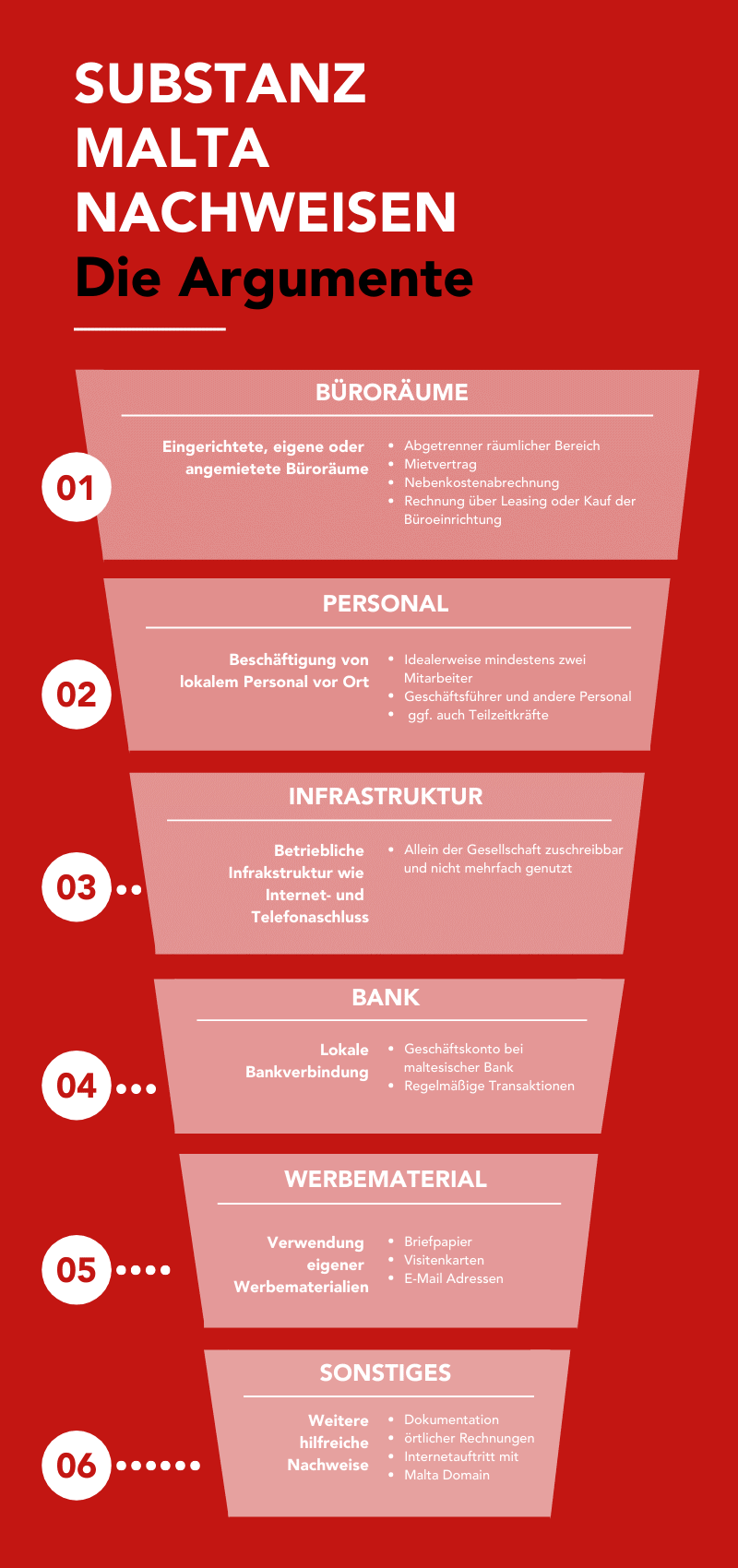

3. De Malta Limited moet voldoende substans hebben

Dit punt heb ik in mijn gids over het oprichten van een Malta Limited ook uitgebreid uitgelegd, daarom hier in het kort:

Hoewel de mogelijkheden per business case verschillen, moeten bepaalde zaken worden geïmplementeerd om 'substance' (fysieke aanwezigheid) in Malta aan te tonen. Hieronder een infographic met mogelijkheden voor substansopbouw, die wij bij DW&P Dr. Werner & Partners als het minimum beschouwen (op prioriteit gerangschikt).

4. Management van de Malta Limited vindt plaats in Malta

Een cruciaal punt is de plaats van de werkelijke leiding van de onderneming. Dit blijft een centraal element:

Voor het bepalen van de fiscale vestigingsplaats is de plek waar de sleutelbeslissingen worden genomen leidend.

Hoe wordt dit gecontroleerd? Goede vraag!

De Belastingdienst toetst of de vennootschap legitiem "in en vanuit" Malta wordt gemanaged. Hiervoor kunnen vragen worden gesteld zoals:

- Wie is de directeur (bestuurder) van de Malta Limited?

- Waar woont deze directeur?

- Sinds wanneer leidt de directeur de Malta Limited?

- Hoe hoog is het inkomen van de directeur?

- Bij hoeveel andere firma's is de directeur betrokken?

- Is de directeur een professionele dienstverlener (trustkantoor)?

Daarnaast kan om bewijsstukken worden gevraagd:

- De arbeidsovereenkomst van de directeur

- Bewijs van betaling van sociale premies in Malta

- Bewijs van salarisbetalingen

- Bewijs van kwalificaties van de directeur

- Bewijs van daadwerkelijke werkzaamheden ter plaatse

Misschien heeft u wel eens gehoord van de "Rubberstamp Policy" (stempelcultuur). Het idee dat een simpele handtekening of stempel uit Malta voldoende is als bewijs. Laat me u vertellen: Die tijden zijn voorbij.

Nog een opmerking over salaris: Personeel moet in Malta adequaat betaald worden. Dat betekent:

Als een directeur van een internationaal bedrijf slechts €1.000 per maand verdient, is dat ongeloofwaardig.

Er is geen vast minimum, maar marktconformiteit is het sleutelwoord. Stel uzelf de vraag:

Wat zou een derde partij verdienen die ik op de vrije markt inhuur als directeur?

5. Exitheffing voor ondernemingen (Overdracht van activa)

Een heikel thema: de overdracht van waarden.

Als u al een Nederlandse onderneming heeft (BV, eenmanszaak, VOF) en u draagt activiteiten of activa over aan uw nieuwe Malta Limited, dan moet de Nederlandse onderneming daarvoor betaald worden door de Maltese vennootschap. Zelfs als het gaat om immateriële activa (goodwill).

Deze overdracht van bedrijfswaarden moet in Nederland worden afgerekend.

Voorbeelden van bedrijfswaarden:

- Klantenbestand van de Nederlandse firma

- Toegang tot het professionele netwerk

- Toegang tot het interne CRM-systeem

- Contracten met leveranciers

- Overname van personeel

- Toegang tot een specifieke business opportunity

Dit zijn allemaal zaken die bij overdracht naar Malta in Nederland belast kunnen worden.

Terecht vraagt u zich af: Wat moet ik hiervoor rekenen?

Nou ja – mijn favoriete zin – dat verschilt van geval tot geval.

Ik raad u ten zeerste aan om hier vroegtijdig actief in te zijn! Wie de fiscus de kans geeft om na een paar jaar bij u aan te kloppen – en dat gebeurt – wacht een onaangename verrassing.

Als de Maltese firma bijvoorbeeld door expansie een enorme waardestijging heeft doorgemaakt, kan het duur worden. De fiscus kan dan stellen dat deze winsten alleen mogelijk waren door de (gratis) overdracht van waarden vanuit Nederland. Dus: wees voorzichtig!

6. Functieverplaatsing naar Malta

Wie gezonde of functionerende delen van zijn onderneming naar Malta verplaatst (bijvoorbeeld inkoop, verkoop, marketing), moet in Nederland rekening houden met regels omtrent functieverplaatsing. Als er winstpotentieel wordt verplaatst, wil de Nederlandse fiscus daarover afrekenen.

Hoewel dit in de wetgeving soms complex is geformuleerd, wint dit thema aan belang nu bedrijven steeds mobieler worden.

Overigens: Het dupliceren van een functie (dus zowel in NL als in Malta) is minder kritisch, maar daarmee bereikt u vaak geen belastingoptimalisatie.

7. Transfer Pricing (Verrekenprijzen)

Heeft u al eens gehoord van het "Arm's Length"-beginsel? Dit principe stelt dat u bij transacties tussen gelieerde bedrijven (bijv. uw BV en uw Malta Limited) altijd marktconforme prijzen moet hanteren, alsof u met een onafhankelijke derde handelt.

Dit is een niet te onderschatten thema. Afhankelijk van de omvang van uw bedrijf moet u in de vorm van Transfer Pricing Documentatie exact vastleggen hoe uw prijzen tot stand komen.

De regels hiervoor zijn sinds het internationale BEPS-project (Base Erosion and Profit Shifting) aangescherpt.

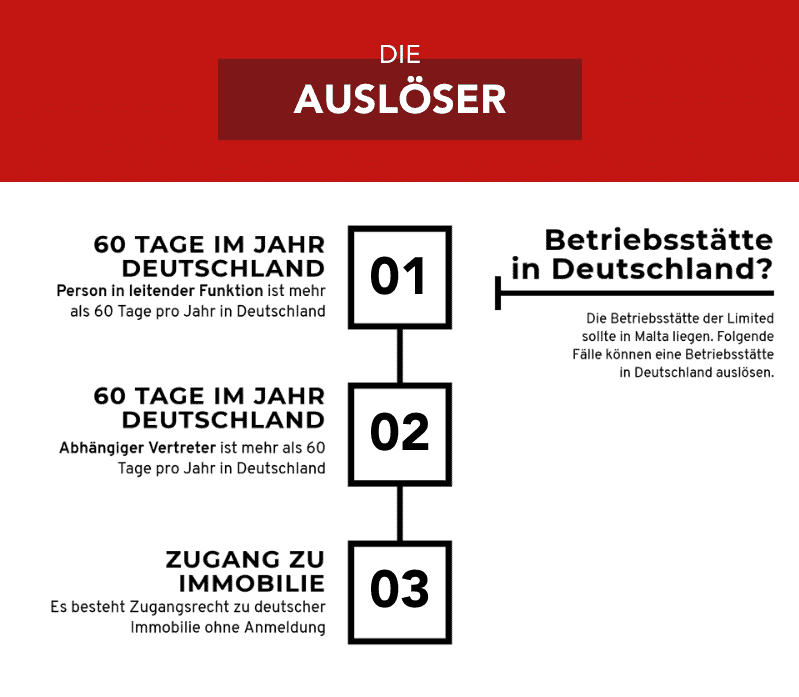

8. Een Vaste Inrichting buiten Malta voorkomen

Ook al geldt dit punt niet exclusief voor een Malta Limited met Nederlandse aandeelhouder, het is cruciaal:

Wie in Nederland woont, loopt het risico daar een 'vaste inrichting' voor de firma in Malta te creëren.

Naast voor de hand liggende zaken zoals een Nederlands kantoor, zijn er minder opvallende valkuilen. Het vervullen van één van de onderstaande punten kan al voldoende zijn om een vaste inrichting (en dus belastingplicht) in Nederland te creëren:

9. De waardecreatie moet in Malta plaatsvinden

Er zijn bedrijven die zo winstgevend zijn dat ze moeiteloos de kosten voor substance in Malta kunnen dragen. Het maakt niet uit of de directeur goed verdient, er een mooi kantoor is en er twee fulltime medewerkers zitten.

U raadt het misschien al, maar:

Het louter afvinken van bovenstaande lijstjes is voor de autoriteiten niet genoeg.

Wie in Malta een chique kantoor heeft met personeel dat daar duimen zit te draaien, zal vroeg of laat door de mand vallen. Want:

Het is belangrijk dat er vanuit het personeel in Malta ook échte waardecreatie plaatsvindt. De buzzwords hiervoor zijn "Key Value Drivers".

Dat betekent dat voorbereidende of administratieve taken in Malta prima mogelijk zijn, maar dat deze voor de belastingheffing van de winst wellicht niet doorslaggevend zijn als de échte beslissingen en waardecreatie elders (in Nederland) plaatsvinden.

In het moderne internationale belastingrecht is de plaats van waardecreatie net zo belangrijk als de fysieke locatie. Beiden moeten in Malta liggen.

10. De rol van de in Nederland wonende aandeelhouder

Om het kort te houden: Passief is het toverwoord voor de aandeelhouder die in Nederland blijft wonen.

Vergelijk uzelf met een aandeelhouder van een beursgenoteerd bedrijf (zoals Shell of Unilever). Deze heeft via de aandeelhoudersvergadering invloed en stemt over belangrijke zaken, maar:

Actief en operationeel deelnemen aan de dagelijkse gang van zaken is niet de bedoeling. Dat moet dus vermeden worden.

Ik zeg bewust "vermeden". Waarom? Natuurlijk kunt u zelf actief worden, maar reken er dan op dat het deel van de business waar u actief in ingrijpt, onder de Nederlandse belastingheffing kan vallen (bijvoorbeeld als management fee of loon).

Tussenconclusie

- Commercieel gezien heeft u gelijk dat het naleven van bovenstaande punten kosten met zich meebrengt.

- Administratief gezien heeft u gelijk dat het veel 'gedoe' en denkkracht vereist.

- Emotioneel gezien heeft u gelijk dat de zorg om conflicten met de Belastingdienst stress kan opleveren.

Daarom is het op zijn minst geoorloofd om te overwegen Nederland te verlaten en uw woonplaats in Malta te kiezen.

Want dan ziet de wereld er heel anders uit.

Limited Aandeelhouder met Woonplaats Malta – Dit geldt dan

Nu luidt de vraag:

Wat verandert er bij een woonplaats in Malta?

Zo'n beetje alles, kan ik u verklappen.

Laten we beginnen.

Laten we de vergelijking maken:

Hoe ziet het plaatje eruit als de aandeelhouder van de firma in Malta besluit om ook daadwerkelijk in Malta zijn tenten op te slaan?

U had het misschien al verwacht, maar ook hiervoor heeft de Nederlandse wetgever mechanismen ingebouwd om het vertrek van belastingbetalers niet zomaar onbelast te laten passeren.

Voor mij geldt echter ook hier: Ik kan de Nederlandse wetgever begrijpen.

Economische successen die nu niet meer in Nederland belast worden, zijn deels gebouwd op de Nederlandse infrastructuur, opleiding, veiligheid en stabiliteit.

Daarom: Het feit dat een staat bij vertrek nog eenmaal wil afrekenen, is in mijn ogen niet onredelijk.

Conserverende Aanslag (Exitheffing voor privépersonen)

Voor privépersonen (aanmerkelijk belanghouders) bestaat er de zogenaamde conserverende aanslag. Wie 5% of meer van de aandelen in een vennootschap bezit op het moment van emigratie, moet de waarde van deze deelneming laten vaststellen en over de waardestijging belasting betalen.

Belangrijk: Het maakt niet uit of het om een Nederlandse BV of een buitenlandse Limited gaat.

De waardebepaling is een vak apart. Maar om het tot de essentie terug te brengen:

Men neemt de marktwaarde van de aandelen op het moment van vertrek, trekt de verkrijgingsprijs ervan af, en berekent over die fictieve winst het geldende Box 2-tarief (momenteel 26,9% tot 33%, afhankelijk van de schijf).

Een bijzonderheid bij verhuizing binnen de EU/EER (zoals naar Malta): U krijgt weliswaar een aanslag, maar u krijgt automatisch uitstel van betaling. U hoeft de belasting dus niet direct te betalen.

Let op: Vroeger verviel deze aanslag na 10 jaar. Die regel is sinds 2015 afgeschaft. De belastingclaim blijft in principe openstaan totdat u de aandelen verkoopt of (bovenmatige) dividenden uitkeert. Zolang u de aandelen houdt, hoeft u niet te betalen, maar de claim blijft boven uw hoofd hangen.

Kort gezegd: De eenvoudigste weg is natuurlijk als u bij vertrek geen aanmerkelijk belang heeft, maar dat is voor de meeste ondernemers geen optie.

Geen nationaliteits-belasting, wel blijvende banden

In tegenstelling tot sommige andere landen, belast Nederland niet op basis van nationaliteit, maar op basis van woonplaats. Echter, als u emigreert, houdt de fiscus u het eerste jaar (en soms langer) nog scherp in de gaten om te zien of u écht weg bent.

Maar het goede nieuws is: Als u écht verhuisd bent naar Malta, bent u in principe van de Nederlandse belastingplicht af (behalve voor inkomsten uit Nederlandse bronnen, zoals vastgoed in NL).

Substans is bij woonplaats Malta verwaarloosbaar

De belangrijkste uitspraak van dit artikel in samenhang met een woonplaats in Malta:

De lange lijst aan eisen voor 'substance' geldt dan niet meer voor u!

De meeste punten uit de "10 Geboden" hierboven kunnen worden genegeerd of zijn veel makkelijker in te vullen. Simpelweg omdat u geen Nederlands belastingplichtige meer bent en de Nederlandse anti-misbruikwetgeving (zoals regels voor vaste inrichting in NL) niet meer op u van toepassing is.

U bent immers daar waar uw bedrijf is.

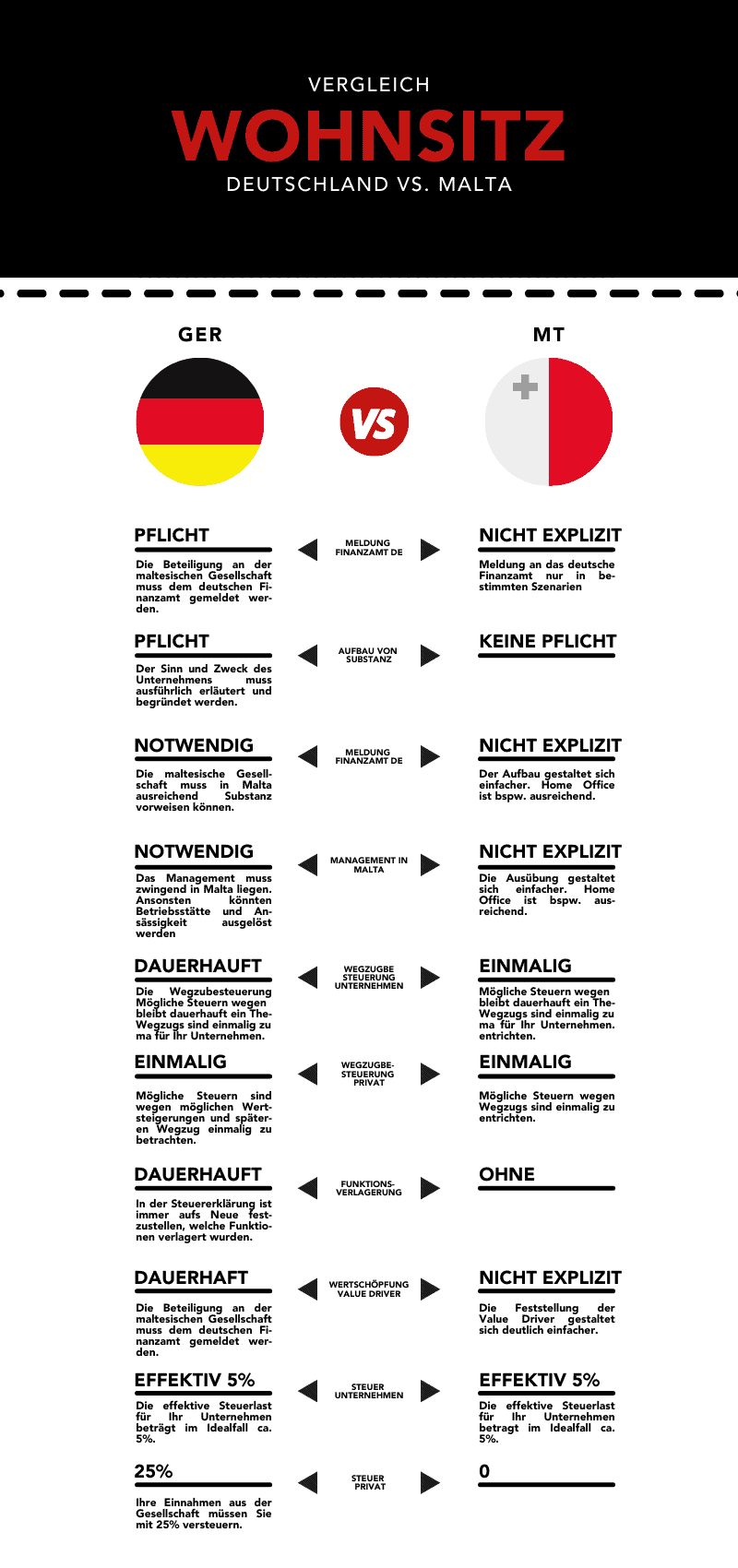

Afsluitend zet ik nog een keer tegenover elkaar wat de gevolgen zijn van welke woonplaats:

Disclaimer: De inhoud van dit artikel dient uitsluitend ter algemene informatie en vormt geen belasting-, juridisch of financieel advies. Ondanks zorgvuldig onderzoek geven wij geen garantie voor de juistheid, volledigheid en actualiteit van de verstrekte informatie. Belastingregels zijn onderhevig aan voortdurende veranderingen. Raadpleeg voor individueel advies een gekwalificeerd belastingadviseur. Gebruik van de inhoud is op eigen risico.

Blijf geïnformeerd

Ontvang onze nieuwste artikelen over internationale belastingplanning, emigratie en bedrijf oprichten direct in uw mailbox.

Geen spam. Te allen tijde opzegbaar.