NHR-Programm Portugal: Top Lösung mit Firma in Malta (Limited)?

Zuletzt aktualisiert: 10. Februar 2026

Hinweis: NHR-Programm eingestellt

Das portugiesische NHR-Programm (Non-Habitual Residence) wurde zum 1. Januar 2024 für Neuanträge geschlossen. Seit 2024 gilt das Nachfolgeprogramm IFICI (auch NHR 2.0 genannt), das sich ausschließlich an hochqualifizierte Fachkräfte in Forschung, Innovation und Technologie richtet. Die in diesem Artikel beschriebenen NHR-Regeln gelten nur noch für Personen, die den Status vor dem Stichtag erhalten haben. Aktuelle Informationen finden Sie in unseren Artikeln zur kompletten Übersicht des NHR-Systems und zu Portugals neuer NHR-Steuerregelung (NHR 2.0).

Menschen haben ganz unterschiedliche Vorlieben. Einige unserer Kunden entscheiden sich wie selbstverständlich dafür, auf Malta zu leben und von hier aus ein Unternehmen zu betreiben. Ist die Entscheidung für ein Leben an einem sonnigen Wohnort einmal gefallen, gibt es neben Malta jedoch auch weitere Optionen. Manche entscheiden sich für einen Umzug nach Spanien, manche für einen Umzug nach Frankreich, andere für ein Leben in Portugal.

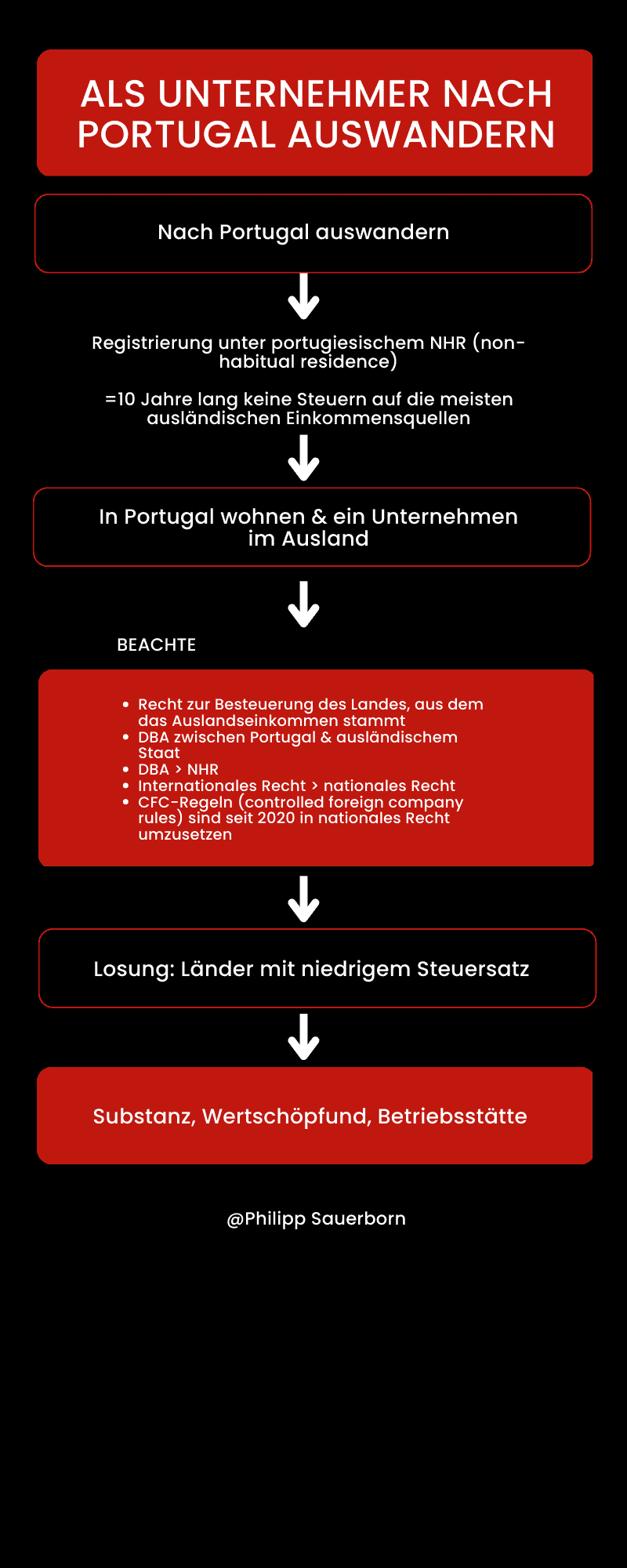

Bürger mit Wohnsitz in Portugal haben die Wahl, sich unter dem portugiesischen NHR, dem nicht-gewöhnlichen Wohnsitz (non-habitual residence), zu registrieren. Die Registrierung und Akzeptanz als nicht-gewöhnlicher Bewohner ermöglicht es einer Person, 10 Jahre lang keine Steuern auf die meisten ausländischen Einkommensquellen zu zahlen. Angesichts der bestehenden internationalen Steuergesetze kann dies meiner Meinung nach besser definiert werden als: eine Steuerbefreiung auf ausländische passive und Kapitaleinkünfte.

Dies ist meine vorläufige, professionelle Interpretation der portugiesischen NHR-Regeln und Gesetze. Ganz ähnlich wie beim Non-Dom-Status habe ich das Gefühl, dass eine einseitige Interpretation die Dinge zu einfach macht. Jepp, ich gebe mal wieder den strengen Deutschen. Mehr dazu weiter unten.

NHR Portugal: Parallelen zu Maltas „Non-Dom-Status“

Die meisten Menschen überschätzen die Möglichkeiten des Non Dom Status bei Weitem und sehen nur eine Seite – meistens die Seite des Landes, in das sie ziehen wollen. Aber vergessen Sie nicht, dass es immer ein anderes Land geben muss, aus dem das Geld kommt, sonst wäre es schließlich kein Auslandseinkommen. Und dieses andere Land könnte das Recht zu Besteuerung haben. Mehr dazu erfahren Sie in meinem Webinar.

Und dann gibt es noch das Doppelbesteuerungsabkommen (DBA) zwischen Portugal und dem ausländischen Staat. Dieses könnte Portugal bei der Anwendung des portugiesischen Rechts einschränken. Wie funktioniert das und warum?

DBA > NHR.Internationales Recht > nationales Recht.

Deshalb mag eine einseitige Interpretation auf der Website irgendeines Beraters gut klingen – jemand, der behauptet, „Malta ist so einfach“. Und dass man in Portugal keine Steuern zahlt. Und dass Sie glücklich bis ans Ende Ihrer Tage leben werden.

Internationale Steuerberatung: Voraussicht besser als Nachsicht

Natürlich stimmt es, dass es fantastische Möglichkeiten gibt. Aber alles so einseitig darzustellen, ist so, als würde man Eiscreme verkaufen und dem Kunden nicht sagen, dass es ihn dick machen wird, wenn er keine Willenskraft aufbringt. Natürlich schmeckt es fantastisch, aber das ist eben nur die eine Seite.

Ich habe im Laufe meiner fast 20-jährigen Tätigkeit im Steuerbereich viel erlebt und ich habe gesehen, wie sichRegeln, Interpretationen und Praktiken geändert haben. Daher ist mein Rat nie grenzwertig, sondern immer konservativ. Ich versuche, zukünftige Änderungen und Interpretationen zu antizipieren.Das nenne ich nachhaltige Steuerberatung: Immer einen Schritt voraus zu sein.

Mythos: Doppelte Null-Steuer auch nicht in Portugal (NHR)

Der Grund dafür ist, dass normalerweise das ausländische Land alle Einkünfte unter seiner eigenen Gerichtsbarkeit besteuern würde und dieses Recht nur aufgibt, wenn es sich an das entsprechende Doppelbesteuerungsabkommen mit Portugal hält. Es ist ein Mythos, dass „doppelte Null-Steuer“-Lösungen (häufig wird von „double no-tax“ arrangements gesprochen) rechtlich möglich sind. Und es ist schlichtweg eine Lüge, dass dies überhaupt gewollt oder absichtlich in Gesetze eingebaut wird.

Besteht kein Risiko oder keine Chance auf eine Doppelbesteuerung, dann sollte das Doppelbesteuerungsabkommen natürlich ohnehin nicht gelten.Dennoch gibt es immer noch Möglichkeiten, Ihre Angelegenheiten effizient zu strukturieren – dazu kommen wir später. Sehen wir uns zuvor jedoch genauer an, was es bedeutet und was es braucht, um ein nicht-gewöhnlicher Einwohner in Portugal zu werden.

Gesetzliche Anforderungen für NHR-Programm in Portugal

Zunächst einmal sind da die gesetzlichen Anforderungen:

Sie müssen sich mindestens 183 Tage pro Kalenderjahr in Portugal aufhalten oder (das oder ist sehr wichtig) den Mittelpunkt des Lebensinteresses in Portugal haben. Mir ist bekannt, dass die portugiesischen Inlandsrichtlinien des portugiesischen Finanzamtes für Personen, die sich weniger als 183 Tage in Portugal aufhalten, eine etwas andere Auslegung vorsehen, und zwar wie folgt

“When remaining for less time there (than 183 days), to have a house in such condition that it is implied the current intention is to maintain it and occupy it as a habitual residence.”

Also etwa

„Bei kürzerem Aufenthalt (als 183 Tage) ein Haus in einem solchen Zustand zu haben, dass die gegenwärtige Absicht besteht, es zu erhalten und als gewöhnlichen Wohnsitz zu nutzen”

… Das lässt es einfacher erscheinen als den Mittelpunkt der Lebensinteressen. Allerdings würde ich sagen, dass manim Falle einer Anfechtung durch eine ausländische, nicht-portugiesische Steuerbehörde immer noch den Tiebreaker des OECD-Musterabkommens anwenden müsste, und das würde potenziell das portugiesische innerstaatliche Recht einschränken. Entschuldigen Sie, dass ich hier sehr technisch bin; ich bin gerne bereit, dies in einem Beratungsgespräch weiter zu erklären.

Um auf Nummer sicher zu gehen und den gesunden Menschenverstand und die Vernunft walten zu lassen, würde ich sagen, dass derWeg nach vorne darin besteht, seinen Lebensmittelpunkt, also sein ganzes Leben, nach Portugal zu verlegen.

Jepp, ich bin wieder mal Deutscher. Einfach umziehen und dort leben. Es ist ein wunderschönes Land. Nehmen Sie Ihre Familie mit. Lernen Sie neue Freunde kennen. Treten Sie einem Buchclub bei und lassen Sie sich von der pulsierenden Kultur anstecken. Verlassen Sie natürlich Portugal und besuchen Sie Freunde und Familie im Ausland. Sie brauchen keinen Steuerberater, der Ihnen sagt, wie viele Tage Sie wo verbringen sollen. Leben Sie einfach wirklich dort. Das ist alles, was es braucht. Es ist wie ein Unternehmen oder ein Restaurant ohne Preisschilder: Wenn Sie fragen müssen, wie viel es kostet, können Sie es sich nicht leisten.

So oder so, nehmen wir an, dass eine Person nun nach Portugal umgezogen ist, die NHR offiziell beantragt hat und als Nicht-Einwohner in Portugal akzeptiert wurde.

In Portugal wohnen und ein Unternehmen im Ausland gründen (z.B. Malta Limited)

Die meisten Leute denken jetzt, das war’s. Sie denken, sie können einfach ein Unternehmen in Großbritannien oder Malta gründen und glücklich bis ans Ende ihrer Tage in Portugal leben, aber aus steuerlicher Sicht wird das nicht der Fall sein, denn nach den Regeln der NHR muss das Einkommen, das nicht besteuert wird, ausländisch sein. Sie haben Recht, wenn Sie sagen, dass eine Firma in Malta für Portugal ausländisch ist. Allerdings ist das nach den Steuergesetzen nicht immer der Fall. Wie immer, wenn es um Geld und Steuern geht, wird es kompliziert. Die Komplikation ist aber nicht neu. Und sie ist nichts Besonderes. Und es ist auch nichts Unlogisches.

Es handelt sich um die guten altbekannten Regeln für kontrollierte ausländische Unternehmen (controlled foreign company rules),oder, kurz gesagt, die CFC-Regeln(auch das erkläre ich Ihnen genau in meinem Webinar).

Wenn Sie eine maltesische oder britische Gesellschaft in und von Portugal aus verwalten und betreiben, hat dasportugiesische Finanzamt nach den CFC-Regeln das Recht, die Gesellschaft zu überprüfen — was bedeutet, dass die Gesellschaft für Steuerzwecke nicht existiert. Und wenn die Gesellschaft nicht existiert und durchleuchtet wird, ist die einzige verbleibende Person plötzlich eine natürliche Person mit Wohnsitz in Portugal. Und dieser natürliche Einwohner wird mit den vollen Einkommenssteuersätzen besteuert, weil die Person und das Einkommen plötzlich nicht mehr ausländisch sind. Dies ist der Zeitpunkt, an dem die NHR-Regeln nicht angewendet werden können.

Die Lösung: Kombination von NHR und Malta Limited

Da ich die guten altmodischen CFC-Regeln erwähnt habe…auch wenn ein sehr netter portugiesischer Gesetzgeber es dem NHR so einfach gemacht hat, Personen zu registrieren, sollten Sie die inländischen portugiesischen CFC-Regeln verwerfen: Seit 2019 hat die Europäische Union es für jedes Mitgliedsland zur Pflicht gemacht, CFC-Regeln in nationales Recht umzusetzen. Das ist im Rahmen derAnti-Steuervermeidungsrichtlinie (Anti-Tax Avoidance Directive, kurz = ATAD) geschehen.

In eben dieser ATAD (die, wie wir wissen, in portugiesisches Recht umgesetzt wurde) werden Sie den rechtlichen Hintergrund zu dem oben Gesagten erkennen: the substance carves out or substance escape. Das bedeutet, dass Sie, wenn Sie eine juristische Person in der EU / dem EWR für einen echten wirtschaftlichen Zweck in Verbindung mit einer tatsächlichen, echten Aktivität gründen und betreiben, nichts zu befürchten haben.

Um es kurz zu machen: Wenn Sie unter dem NHR registriert sind, ist es sehr wichtig, dass, egal welche ausländische Firma Sie benutzen, diese Firma in einem Land mit einem vorteilhaften Steuersatz sein muss, wie Malta: Sie werden Substanz brauchen.

Was bedeutet Substanz im Zusammenhang mit Malta Limited

Substanz in Malta bedeutet, dort einen Betrieb zu haben, auch wenn er klein ist; z. B. ein Management/einen Direktor dort zu haben, und eine Wertschöpfung in Malta zu haben.

Wohlgemerkt, liebe Leute: Auch wenn Sie Substanz in Malta haben, können Sie wissentlich oder unwissentlich, aber vor allem zusätzlich eine Betriebsstätte in Portugal für die MT-Einheit schaffen.

Wie? Indem Sie einfach das Unternehmen leiten. Das bedeutet nicht, dort eine Top-CEO-Position zu begründen, sondern JEDE Managementposition (HR, IT, etc.)

Siehe das maltesisch-portugiesische Doppelbesteuerungsabkommen Art 5.

Und als besonderes Schmankerl gibt es im gleichen Vertrag auch die Möglichkeit einer sogenannten Service-Betriebsstätte. Lesen Sie es zuerst selbst.

Fazit

Wenn Sie als Unternehmer von dem NHR-Status profitieren wollen, bietet sich die Gründung einer Gesellschaft außerhalb Portugals an. Durch die Gründung einer Malta Limited müssen Sie in Portugal keine Steuern bezahlen, da die Gewinne des Unternehmens ausländische Einkünfte sind, die nach dem NHR-Programm steuerfrei sind. Sie sollten sich jedoch mit den geltenden gesetzlichen Bestimmungen auseinandersetzen. Meiner Erfahrung nach ist eine einseitige Betrachtung des Gesetzes nicht ratsam. Vielmehr sollten Sie sich an dem orientieren, was das Gesetz in seinem Kern sagt und was der Gesetzgeber beabsichtigt.

Außerdem ist es mit einer bloßen Gründung einer Malta Limited nicht getan. Thematiken wie DBAs, CFC-Regeln und Substanz sowie Wertschöpfung sollten berücksichtigt werden.

Ich kann Sie beraten, wie Sie das richtig und trotzdem kostengünstig auf die Beine stellen können. Dies würde eine Beratung über die Gesamtstruktur und das Schema, die Firmengründung, aber auch die Registrierung in Portugal beinhalten, einschließlich aller lokalen portugiesischen Angelegenheiten — wie z. B. die Wohnungssuche oder die Führung vor Ort.

Und dazu gehört auch die Beratung in Ihrem konkreten Fall, in der konkreten Substanz und in der laufenden Betreuung Ihres Unternehmens, z.B. Buchhaltung, Buchführung, Bereitstellung eines Büros, etc.

Haftungsausschluss: Die Inhalte dieses Artikels dienen ausschließlich der allgemeinen Information und stellen keine Steuer-, Rechts- oder Finanzberatung dar. Trotz sorgfältiger Recherche übernehmen wir keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten Informationen. Steuerrechtliche Regelungen unterliegen ständigen Änderungen. Für eine individuelle Beratung wenden Sie sich bitte an einen qualifizierten Steuerberater. Die Nutzung der Inhalte erfolgt auf eigene Verantwortung.

Bleiben Sie informiert

Erhalten Sie unsere neuesten Artikel zu internationaler Steuerplanung, Auswanderung und Firmengründung direkt in Ihr Postfach.

Kein Spam. Jederzeit abbestellbar.