Crypto Steuer in Portugal

Zuletzt aktualisiert: 10. Februar 2026

El Dorado, das goldenen Königreich. Ein mystischer Ort von unschätzbaren Werten und der Sage nach einem Ort, in alles aus Gold war.

Portugal und Krypto, das war für viele Jahr ebenfalls ein El Dorado. Sicherlich wurde auch dort unschätzbare Werte geschaffen. Unschätzbar vor allem deswegen, weil ich von Krypto Werten spreche. Und diese sind in Portugal lange, lange steuerlich ignoriert wurden.

Warum?

Die portugiesische Finanzverwaltung versäumte die Besteuerung nicht absichtlich, das heißt, es war kein gewollter Vorteil oder gar ein offizielles Programm.

So wie das NHR-Regime in Portugal.

Nein, es war mal wieder in ungewolltes Loophole. Der technische Fortschritt hat den Gesetzgeber und die Finanzverwaltung überholt

Krypto Assets waren nicht auf einer Liste von Kapitalanlagen enthalten.

Und nur Gewinne von Veräußerungen von Assets auf genau dieser Liste konnten besteuert werden als „Capital Gain“ oder als „Kapitalertrag“.

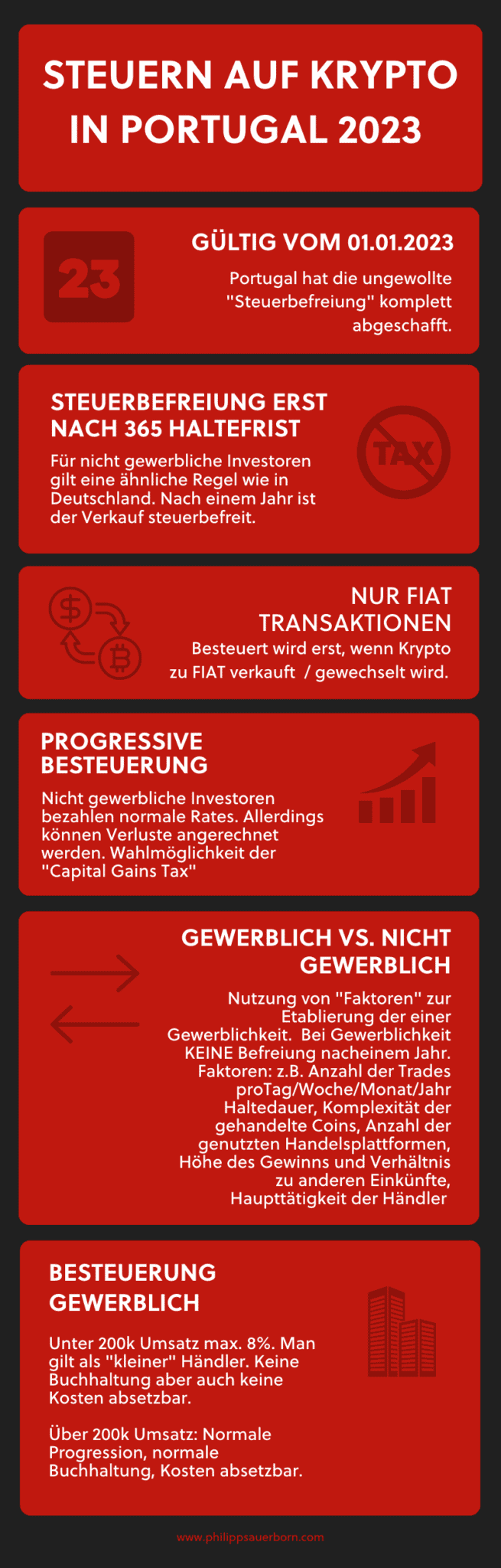

Daher war Portugal lange das El Dorado für Krypto. Ziemlich genau bis um 01.01.2023.

Denn in 2023 hat sich alles geändert. Übrigens hat sich für professionelle Händler überhaupt nichts geändert, denn die wurden und werden jedes andere Gewerbe besteuert. Allerdings gibt es einer Neuregelung der Berechungen der “gewerblichen” Steuer.

Das heißt, die Änderungen betreffen nur solche „Investoren“, die nicht gewerblich Krypto verkaufen.

Dazu komme ich später nochmals im Detail.

Fetter Disclaimer: Die folgenden Angaben beziehen sich ausschließlich auf NICHT GEWERBLICHE Investoren. Und weil wir schon beim disclaimen sind: Token oder Coins, die als SECURITY gelten, für die gilt die neue Regel auch NICHT.

A thin fine line:

Beide Disclaimer sind nach wie vor einer der Hauptprobleme mit Krypto, sowohl steuerrechtlich, aber auch regulativ.

Deshalb:

Am besten beraten lassen, als was Dein Crypto Portfolio oder Teile Deines Portfolios gelten.

Nun aber zu den neuen Steuerregeln 2023 für Krypto in Portugal.

Halteperiode

Das haben sich die Portugiesen einfach mal von den Deutschen abgekupfert und das zu 100%. Denn wer Krypto für 365 Tage, also für ein Jahr oder länger hält, für den gilt auch weiterhin eine Befreiung und damit keine Steuern.

Memo an Dich selbst: Gewinne nach 365 Tagen Haltefrist gleich keine Steuern in Portugal.

Verkauf innerhalb von 365 Tagen

Wer innerhalb von 365 kauft und verkauft macht entweder einen Gewinn oder Verlust, beides ist in Portugal steuerbar. Steuerbar heißt, Gewinne müssen versteuert werden und Verluste kann man sich anrechnen lassen für maximal 5 Jahre.

Das ist ja schon mal ganz gut. Es funktioniert aber nur, wenn man die normalen progressiven Steuersätze in Portugal nutzt.

Die da wären

| Einkommen | Steuersatz Portugal (2025) |

|---|---|

| 0 – €8.059 | 12,5% |

| €8.059–€12.160 | 16% |

| €12.160–€17.233 | 21,5% |

| €17.233–€22.306 | 24,4% |

| €22.306–€28.400 | 31,4% |

| €28.400–€41.629 | 34,9% |

| €41.629–€44.987 | 43,1% |

| €44.987–€83.696 | 44,6% |

| über €83.696 | 48% |

Wohlgemerkt gelten diese Sätze nicht separat und sondern zuzüglich zu jedem anderen Einkommen. Das heißt, wenn Du aus irgendeinem Grund, zum Beispiel wegen eines Jobs schon 40k pro Jahr verdienst, dann setzt Du die Besteuerung des Krypto Gewinnes bei 40k an, und nicht bei 0.

Natürlich musst Du sicherstellen, wie bei jeder Steuererklärung, dass Du eine belastbare Unterlage der Transaktion in Frage bereitstellen kannst. Also wann Du gekauft und wann Du verkauft hast. Kryptobörsen stellen das in der Regel zur Verfügung

Falls Du OTC oder direkt (z.B. Local Bitcoin) kaufst oder verkaufst, dann muss auch hier ein ordentliches Dokument die Transaktion begleiten.

Krypto zu Krypto kannst Du außen vorlassen.

Denn: Portugal besteuert nur Transaktionen nach FIAT.

Gewinn auf reine Krypto Gewinne werden „deferred“, bis der Gewinn irgendwann ganz oder teilweise in FIAT realisiert wird.

Zwei wichtige Hinweise für die Steuern auf Krypto in Portugal 2023:

- Verluste werden nur akzeptiert, wenn diese aus Transkationen mit Ländern entstanden sind, die nicht „black listed“ sind. Wer also so schlau sein will und einen Kumpel in einem Offshore Staat um eine Rechnung bittet, der muss wissen, dass diese Transaktion für VERLUSTE nicht angerechnet wird.

- Wer in Portugal wohnt und nur Krypto zu Krypto traded, der hat wie oben erwähnt keine Besteuerung zu erwarten. Wer jedoch Portugal dann verlassen will, für den wird ein FIAT-Verkauf fiktiv stattfinden für die Steuer, es sei denn man verzieht innerhalb der EU.

Wahl der Capital Gains Tax

Die Besteuerung nach der oben genannten portugiesischen Progression der Income Tax ist optional. Du kannst auch wählen, dass Du mit 28% auf den echten “Capital Gains” besteuert wirst. Das macht dann Sinn, wenn Du bereits mit einem anderen Einkommen eventuell in einer höheren Steuerklasse bist.

Allerdings:

Wenn Du Dich für diese Art der Besteuerung entscheidest, dann kannst Du Verluste nicht geltend machen.

Staking und Off Chain Investment Portugal 2023

Für „passives“ Einkommen in FIAT durch Krypto kann man die Progression ebenso nicht wählen. Das heißt, auf einen positiven „Zinsertrag“ wird dann ebenfalls die Capital Gains Tax in Höhe von 28% fällig.

Mit “passiv” meine ich Einkommen, das entsteht, ohne dass Crypto bewegt oder gehandelt wird.

Gewerbliches Handeln mit Krypto in Portugal 2023

Für mich wirklich eine innovative Art der Besteuerung. Und ich komme zum wie und wieviel hierunter. Viel wichtiger ist allerdings die Frage nach dem “OB”.

Bin ich gewerblicher Händler oder nicht?

Diese Frage beschäftigt Steuerberater und Finanzbeamte schon seit Jahrhunderten. Eine klare Antwort gibt es leider nicht. Denn in Portugal kann man als gewerblich gelten auch unabhängig von der Haltefrist.

Was Dich zu einem „Professional“ macht.

Im internationalen Steuerrecht gibt es ein Hilfsmittel, ein Werkzeug. Ich sprechen von den „Badges Of Trade“, also von „Ansteckern“ oder „Anheftern“ eines Gewerbes. Du kannst auch Merkmale eines Gewerbes dazu sagen.

Das Problem dieser Merkmale ist, dass eines, mehrere oder alle dieser Merkmale ein Gewerbe „identifizieren“ können. Das heißt, es ist auch immer eine Sache des „sich Präsentierens“, aber auch eine Frage der Interpretation.

Die Finanzverwaltung in Portugal nutzt ebenfalls Badges of Trade. Soweit mit bekannt ist, werden diese in Portugal „Faktoren“ genannt.

Portugal IRS Faktoren Crypto Gewerblich / Professional

- Number of trades per day/week/month/year.

- Holding period of financial products

- Complexity of traded financial products

- Number of trading platforms used

- Debt-to-equity ratio, credit financing

- Profit level and relationship to other income

- Additional relevant trading activities (such as advice)

- Traders’ main activity (where else do you get your money from?)

Übersetzt

- Anzahl der Trades pro Tag/Woche/Monat/Jahr.

- Haltedauer von Finanzprodukten

- Komplexität der gehandelten Finanzprodukte

- Anzahl der genutzten Handelsplattformen

- Verschuldungsgrad, Kreditfinanzierung

- Höhe des Gewinns und Verhältnis zu anderen Einkünften

- Zusätzliche relevante Handelstätigkeiten (z. B. Beratung)

- Haupttätigkeit der Händler (woher bekommen Sie sonst Ihr Geld?)

Die “echten” oder “originalen” Badges of Trade

Es kann ganz sicher nicht schaden, einen Blick auf die „originalen“ Badges Of Trade zu werfen. Ich finde diesen ACCA Article dazu mit Abstand am besten:

Hierin die 9 Badges samt umfangreicher Erklärung. Ich poste nur die Badges in Bullets, schau Dir mal den Link an, wenn Du Zeit und Lust hast.

ACCA Bagdes of Trade

- profit seeking motive

- the number of transactions

- the nature of the asset

- existence of similar trading transactions or interests

- changes to the asset

- the way the sale was carried out

- the source of finance

- interval of time between purchase and sale

- method of acquisition.

Übersetzung

- Gewinnstreben

- die Anzahl der Transaktionen

- die Art des Vermögenswerts

- Vorhandensein ähnlicher Handelsgeschäfte oder Interessen

- Veränderungen am Vermögenswert

- die Art und Weise der Durchführung des Verkaufs

- die Finanzierungsquelle

- Zeitspanne zwischen Kauf und Verkauf

- Art des Erwerbes

Hier finden sich offensichtlich viele Parallelen mit den “Faktoren” der IRS in Portugal.

Wie dem auch sei:

Es gilt ein gänzlich anderer Modus Operandi der Besteuerung als „Business“ oder „Professional“. Und der ist, wie ich oben, geschrieben habe, mal wirklich etwas Neues.

Ein Business bezahlt nämlich deutlich weniger Steuern.

Die neue Besteuerung für Krypto Business / Gewerbe / Professional im Jahr 2023:

Bis zu 200.000 EUR Rohgewinn

Zunächst wird zwischen den Großen und Kleinen unterschieden, und zwar anhand des Umsatzes. Aber nicht das Handelsvolumen gilt als Umsatz, sondern tatsächliche Rohgewinn aus dem Handel aber auch Mining.

Fangen wir dem Handel an, was macht den Rohgewinn?

Revenue aus Handel mit Krypto in Portugal

Also, Verkauf Krypto minus Einkauf Krypto. Bis zu einem Delta von 200k EUR gilt man als klein.

Sobald man nicht mehr als „klein“ gilt, macht man als Business das, was man ohnehin erwartet.

Accounting, Umsatz, Kosten, Belege, Kontoauszüge usw. Es muss eine ganz normale Buchhaltung gemacht werden.

Die „Kleinen“ habe es da einfacher. Denn es braucht keine Buchhaltung. 15% vom Revenue werden für professionelle „kleine“ Trader herangezogen und versteuert. Kosten werden nicht berücksichtigt. Auf die 15% fällt dann wiederum die Progression an. Aber effektiv zahlt man maximal 8%. Das ist doch mal eine Ansage.

Ein kleines Rechenbeispiel:

Angenommen Du bist bereits in der höchsten Steuerklasse in Portugal und bezahlst dort bereits 48%. Du weist eine Krypto Revenue von 200k vor. Darauf nehmen wir 15%. Das sind 30.000 EUR zu versteuerndes Einkommen. Darauf bezahlst Du also 14.400 EUR Steuern, 48%. Aber gemessen den 200k Reingewinn sind es eben nur 8%.

Revenue aus Mining

Im Mining werden allerdings 95% statt 15% besteuert. Ansonsten ist die Berechnung genau die gleiche wie auch beim Handel.

Zwischenfazit Portugal hat das Krypto Loophole geschlossen. Die neuen Regelungen sind zwar nicht der Weltuntergang, aber es geht definitiv besser. Die Steuern aber vor allem das Risiko, dass man in die Gewerblichkeitsfalle tritt sind unschön.

Was also kann man tun?

Mein Rat: Weg mit dem Damoklesschwert Gewerblichkeitsrisiko und Gewerblichkeit einfach annehmen. Aber das Gewerbe nich in Portugal eröffnen, sondern:

Eine LTD in Malta gründen für Kryptotrading in Portugal.

Aber es geht noch besser, falls Du noch nicht vom NHR oder dessen Nachfolger IFICI profitierst. Denn das geht in Portugal für Crypto nicht wirklich.

Nämlich

Firmengründung auf Malta mit NHR/IFICI Regime Portugal für Crypto Einkommen.

Lasse es mich kurz erklären:

Unter dem NHR Regime (seit 2024 durch IFICI ersetzt, aber mit ähnlichen Vorteilen für ausländische Dividenden) sind ausländische Dividenden von der Steuer in Portugal befreit. Und in Malta bezahlst Du fast 50% weniger Steuern als in Portugal. Und bist mit der LTD auf „Blockchain Island”, denn Malta ist Krypto affin.

Mit dem richtigen Konstrukt und der richtigen Beratung kannst Du in Portugal leben und mit der Malta Limit Dein Crypto handeln: Gewerblich, offiziell, angemeldet und bezahlst so nur 5%.

Klingt doch gut.

Hört sich für mich an wie El Dorado.

FAQ

Wieviel Steuern bezahlt man in Portugal auf Crypto?

Lange gab es fast vollständige Steuerfreiheit auf Krypto Einkommen. Doch seit dem 01.01.2023 hat Portugal eine neue Regelung und so gut wie jedes Einkommen wird besteuert. Nach einem Jahr Haltefrist (so wie in Deutschland) gilt die Befreiung nach wie vor.

Gibt es in Portugal einen Unterschied in der Besteuerung zwischen gewerblichen oder nicht gewerblichen Handel?

Ja. z.B. gilt die Steuerbefreiung nur für nicht gewerbliche. Allerdings ist sind die Steuern für “kleine” Gewerbliche geringer bzw. am geringsten, maximal 8%.

Kann das NHR Regime in Portugal für Kryptoeinnahmen genutzt werden?

Das ursprüngliche NHR Regime ist seit 2024 nicht mehr für neue Antragsteller verfügbar und wurde durch das IFICI-Regime (auch NHR 2.0 genannt) ersetzt. Das NHR/IFICI Regime kann nicht direkt für den Handel mit Krypto genutzt werden. Allerdings kann durch Gestaltung und Beratung, z.B. über eine ausländische Gesellschaft und deren Dividenden, eine Optimierung erreicht werden.

Ist die neue Kryptobesteuerung in Portugal gut oder vorteilhaft?

Für “kleine” gewerbliche Händler (Jahresspread bis zu 200k EUR) erachte ich die neue Regelung als vorteilhaft. Ebenso für nichtgewerbliche Investoren gibt es immerhin nach einem Jahr eine Befreiung. Für alle anderen sind die Steuern hoch und es bestehen keine wirklichen Vorteile.

Was gibt es für Optimierungsmöglichkeiten für die neue Kryptosteuer in Portugal

Entweder Wegzug, z.B. nach Malta oder Zypern, denn ein Wegzug innerhalb der EU löst keinen fiktiven Verkauf samt Besteuerung in Portugal aus. Für “große” Händler kann die Gründung außerhalb Portugals (z.B. Malta) ggf. ein Thema sein.

Haftungsausschluss: Die Inhalte dieses Artikels dienen ausschließlich der allgemeinen Information und stellen keine Steuer-, Rechts- oder Finanzberatung dar. Trotz sorgfältiger Recherche übernehmen wir keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten Informationen. Steuerrechtliche Regelungen unterliegen ständigen Änderungen. Für eine individuelle Beratung wenden Sie sich bitte an einen qualifizierten Steuerberater. Die Nutzung der Inhalte erfolgt auf eigene Verantwortung.

Mehr zu diesem Standort erfahren

Steuervergleiche, Prozessablauf und häufige Fragen auf unserer Länderseite.

Bleiben Sie informiert

Erhalten Sie unsere neuesten Artikel zu internationaler Steuerplanung, Auswanderung und Firmengründung direkt in Ihr Postfach.

Kein Spam. Jederzeit abbestellbar.