Denne tekst er blevet oversat automatisk. Brug sprogomskifteren i hovedmenuen for at skifte til den engelske version.

Velkommen til min artikel om oprettelse af Malta Limited.

Da der er mange “charlataner” og sælgere, vil jeg først og fremmest tydeliggøre, hvad du før eller senere alligevel vil læse mellem linjerne.

Jeg fortæller her den usminkede sandhed. Ingen sortmaleri fra revisorer, men heller ingen euforiske lovsange om Malta.

Se det som en praktisk målestok, du kan bruge til dig selv.

Hvordan opretter man virksomhed på Malta? Hvordan er skatten? Hvor er hagen? Hvad siger de tyske skattemyndigheder? Disse spørgsmål vil jeg besvare.

Klar? Så lad os komme i gang.

Din Philipp M. Sauerborn

Firmaoprettelse på Malta - Hvordan det hele begynder.

Da jeg i 2011 flyttede fra finansmetropolen London til Malta, var overraskelsen stor.

“Virkelig? Hvad vil du der? Hvor ligger Malta overhovedet?”

Hvad mange ikke vidste: Jeg havde allerede beskæftiget mig med Malta i længere tid og kendte fordelene.

Og nu kommer det:

Det var den helt rigtige beslutning. Malta blomstrer og trives. I mit arbejde hos advokatfirmaet Dr. Werner & Partner kunne forudsætningerne ikke have været bedre.Årsagen er de følgende fordele, som Malta tilbyder for iværksættere og virksomheder:

Maltas lave skatter som incitament: Politikken fremmer virksomheder, der opererer på tværs af grænserne.

Forestil dig:

Malta er en lille ø, meget sandsten, meget klippefyldt landbrugsjord. Landbruget har derfor aldrig været særlig frugtbart. Skibsfarten har holdt landet oven vande i lang tid. Selv i dag spiller fiskeriet en stor rolle i Maltas økonomi, omend ikke længere den bærende, den rolle har turismen i dag.

Men det har aldrig været ideelt.

Malta ønskede at spille med i toppen, ønskede at være moderne og en attraktiv placering for virksomheder. Alle hjul blev sat i bevægelse, Malta åbnede sig og har siden 2005 været et stolt medlem af EU (hvilke relevante fordele dette medfører, forklarer jeg nedenfor).

Regeringens fokus på Malta har altid været på at fremme virksomheder på Malta, især dem, der drives af udenlandske investorer.

Da Joseph Muscat i 2013 blev premierminister på Malta, blev denne kurs endda yderligere forstærket. Regeringen på Malta skaber hele tiden nye incitamenter for iværksættere til at oprette en virksomhed på Malta eller flytte virksomhedens placering dertil.

Selvom Muscat nu er blevet afløst af Robert Abela, er partifællernes kurs den samme:

At overbevise iværksættere om Malta.

Dette ses ikke kun i skattepolitikken, som jeg vil komme ind på om et øjeblik, men også i fremme af infrastrukturudvikling eller spilsektoren.

Apropos:

Malta var et af de første lande, der udstedte en ægte, robust og bæredygtig regulering af onlinespillesektoren. Denne forordning er i dag den vigtigste og mest kendte af sin slags. Mindst 20 år før det lykkedes for Tyskland.

På Malta:

De største og mest kendte aktører er hjemmehørende på Malta, herunder Tipico, Bet365, Pokerstars, Betson osv. Selvom mange andre lande nu også har deres egen regulering, sandsynligvis som følge af Maltas succes.

Men:

Malta, og i spidsen for dette, MGA, Malta Gambling Authority, er stadig førende og et skridt foran konkurrenterne.

Undgå fejl ved oprettelse af en Malta Limited.

Solen skinner på Malta – Nøgleord: Livskvalitet

Måske vil du smile over, at jeg nævner dette punkt. Men jeg ved, at det var vigtigt for mange grundlæggere på Malta:

Der er masser af sol på Malta.

Om sommeren regner det praktisk talt ikke, så en familietur til havet er virkelig umagen værd. For mig er det et godt stykke livskvalitet.

Eller tag vinteren. Jeg var i begyndelsen af december stadig på vores yndlingsstrand på Malta med min 7-årige datter i solen. I december!

I december!

Samtidig må jeg også sige:

Hvis solen ikke er noget for dig, så er Malta måske heller ikke det bedste sted for dig at starte en virksomhed.

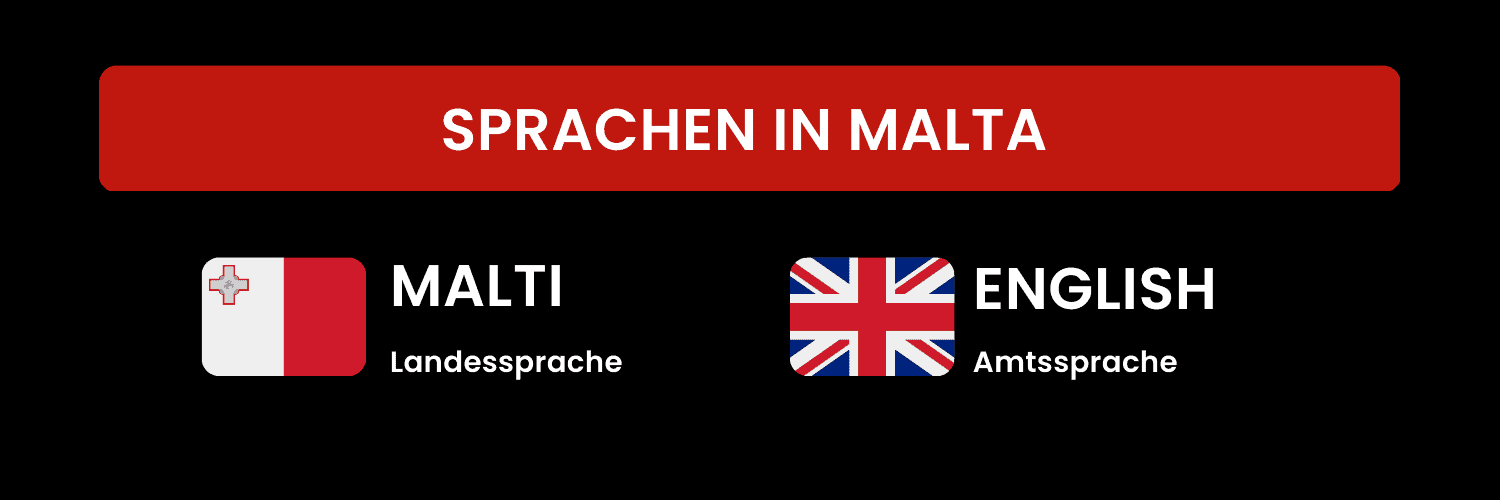

Officielt sprog engelsk – Virksomhedsoprettelse på Malta gjort let

Hvad mange ikke ved: Det officielle sprog på Malta er engelsk.

Korrekt læst!.

Ikke maltesisk (eller Malti, som sproget hedder her), men engelsk er det dominerende sprog på Malta. Dette er en enorm fordel for udenlandske virksomhedsstiftere.

Men hvorfor?

Det er ganske enkelt: At bo i et land, hvis sprog man ikke behersker, er én ting. At udføre bureaukratisk arbejde der? Umuligt. Dette problem har du ikke på Malta.

Selvom de lokale taler det nationale sprog Malti (en interessant blanding af italiensk og arabisk) med hinanden, kan de fleste også engelsk, især i alle offentlige institutioner.

At engelsk tales her er stadig en rest fra koloniseringen af Storbritannien, som varede indtil 60’erne (!)

Andre rester: Venstrekørsel, røde telefonbokse og, meget vigtigt, fodboldgalskab.

FAQ

Ja, Malta har været medlem af EU siden 2008 og har også EUR. Malta er et af de mindste lande i Europa og EU.

På Malta er der to officielle sprog, begge er officielle sprog. Nemlig maltesisk og engelsk.

Ja, Malta var indtil 1964 en britisk koloni og er stadig medlem af Commonwealth. Den britiske indflydelse er stadig mærkbar, herunder sprog og venstrekørsel

Ja. Malta har gjort fremskridt på mange områder. For det første sker der meget med hensyn til modernisering af teknologi og vejeMen også kulturelt og socialt. Malta er det mest LQBT-venlige land i verden. Den største fremgang er mærkbar i finanssektoren.

Ja. Malta er konservativ på alle områder, det være sig inden for bank eller politiområdet. Omdømme er en af de vigtigste “eksportvarer”.

- 1. Skat 5% 2. Iværksættersvenlighed 3. Robust og moderne infrastruktur. 4. Et fantastisk solrigt klima. 5. Stabil politik 6. EU-medlemskab

- 7. Engelsktalende 8. International 9. Innovativ 10. Lille og agil

Nej. Malta har aldrig været på en sort liste. Malta var kortvarigt på en grå liste, men blev i rekordtid fjernet derfra gennem bæredygtigt samarbejde med nationerne. Nu er Malta igen ligesom Tyskland, USA eller Frankrig på den hvide liste.

Ja, for dem der ønsker at udnytte alle Maltas fordele, kan det betale sig. Rent skattemæssigt betaler det sig ikke for en årlig indtjening under 250k EUR. For dem der flytter til Malta, betaler det sig med et setup fra væsentligt mindre! Jeg er digital nomade – Hvordan klarer Malta sig i forhold til f.eks. Cypern?

Bedre. For på Malta betaler du ikke kun mindre skat, men også væsentligt mindre i socialsikring. Jeg har for nylig skrevet en artikel om dette. Malta er bedre end Cypern. Mine grunde kan du finde her.

Forvent at konsulentomkostninger på Malta vil være mindst 10k EUR initialt. Dette inkluderer typisk opsætning, konto og visse tjenester for et år. Forvent også mindst 10k EUR om året for de typiske tjenester som bogføring, virksomhedsforsørgelse, myndighedskommunikation, revision, repræsentation, registreret adresse og virksomhedsekretær.

Lovlige skattefordele ved oprettelse af en Malta Limited

Nu kommer de oplysninger, du sikkert har ventet på. Skatten på Malta.

Maltas skattefordele.

Jeg nævner bevidst ikke skatten som det første på Malta, fordi jeg mener, at man også skal være overbevist om Malta af andre grunde. Skattefordelene på Malta bør så gøre resten.

At man kun betaler 5% skat på Malta, ved de fleste nok nu. Men hvordan det opnås og især hvordan det blev opnået, skal jeg forklare nærmere i 2024. For der har faktisk været en vigtig udvikling.

Tidligere: Skatterefusionen, 6/7 refusionen

Malta har på papiret en af de højeste skattesatser i verden for virksomheder, nemlig 35%. Men som “udlænding”, der er aktionær i en sådan maltesisk virksomhed, har man ret til en refusion på 6/7 af skatten.

Det er en simpel regneopgave:

35 delt med 7 er 5. En syvendedel skat, seks syvendedele ingen skat (refusion) giver præcis 5%.

Jeg kan forudse:

I dag betaler du for 5%. Basta.

Ingen refusion. Intet cashflow problem, men du har brug for den rigtige opsætning – det forklarer jeg nedenfor. Men først hvordan det hele hænger sammen og kommer.

Malta før Legal Notice 110 i 2019

Før udstedelsen af denne Legal Notice måtte virksomheder faktisk betale 35%, og aktionæren fik de nævnte 30% tilbage på anmodning. Og da Malta havde relativ stor succes med sin model, blev administrationen og behandlingen en meget lang og bureaukratisk proces.

Malta blev offer for sin egen succes.

For ansøgerne betød det ofte lange ventetider, nogle gange over 2 år.

Problem for cashflow.

Malta-modellen virkede attraktiv, men at overlade sine penge til skattemyndighederne i 2 år til bureaukratiet virkede usikkert og uattraktivt. Den store fordel havde fundet sin nemesis: Maltas refusionsansøgning.

Den virkelige fare kom dog fra andre steder – fra Bruxelles

For:

Skatterefusionen på grund af frem-og-tilbagebetalinger (fra skatteyder til skattemyndigheder og tilbage) blev også et værktøj for hvidvaskere.

I dag og også tidligere var overførsel af store beløb en indsats. Bankerne ønsker dokumenter og beviser for pengenes oprindelse. Godt for ærlige borgere som os, men et mareridt for kriminelle med sorte penge.

Kun én bank spurgte ikke: Maltas centralbank.

Men forestil dig nu, hypotetisk set, at du var en hvidvasker. Og du kan betale et vilkårligt beløb til et EU-skattekontor. Nemlig skattegælden fra Malta LTD til centralbankkontoen for skattekontoret på Malta. Og du ved, at centralbanken ikke stiller spørgsmål, uanset hvilken konto du betaler skatten fra.

Og du betaler fra din Panama sorte penge konto.

Og ikke kun det, der stilles nul spørgsmål.

Du angiver din officielle hvidvaskede konto i Tyskland for at modtage tilbagebetalingen. Og din bank i Tyskland ser kun, at et EU-skattekontor overfører penge til dig. Så det lader det også ske uden mange spørgsmål.

Hvad er det?

Money Laundering deluxe

Det er præcis, hvad der skete, da kriminelle opdagede denne hvidvaskning via Maltas refusion for sig selv. Uden Maltas skattemyndigheders viden.

Kort sagt:

Maltas refusion var pludselig ikke kun uattraktiv, men også blevet et værktøj for kriminelle.

Og EU pressede hårdt.

Der skulle findes en løsning. En holistisk løsning.

Og Maltas parlament udstedte på et tidspunkt nævnte LN110, som både afskrækkede kriminelle fra Maltas refusion og genoprettede Maltas banebrydende tiltrækningskraft.

LN110.2019

Jeg vil ikke være for teknisk nu. Men med denne Legal Notice blev refusionen praktisk taget afskaffet. Selvom den teknisk og juridisk stadig finder sted, men:

Enhver, der af en eller anden grund har krav på en sådan refusion, kan straks modregne den i den skyldige skat.

5% direkte. Ingen refusionsansøgning mere. Ingen 2 års ventetid mere. ventetid

Som jeg nævnte tidligere, er cashflow-problemet dermed løst for “almindelige” skatteydere. Og problemet med hvidvaskning også. Forvent 5%. I cashflow og samlet set. Jeg nævnte også tidligere den “rigtige struktur”.

Det kommer jeg nu til:

Undgå fejl ved oprettelse af en Malta Limited.

FAQ

Ja. Der er grundlæggende EU-etableringsfrihed. Men: På grund af skattekonkurrencen mellem EU-landene er der mange faldgruber. Derfor: God rådgivning er absolut nødvendig.

Ja, på Malta. Men se også ud over egen næsetip. vækMalta Limited betaler måske kun 5%, hvis alt gøres korrekt. Men aktionærer betaler selvfølgelig også noget på udbyttet fra Malta på bopælen. For dem, der bor på Malta, betaler man kun 5%.

Nej. I dag er der Skat Tilbagebetaling med den rigtige Malta-virksomhedsstruktur. Og dermed heller ingen ventetider.

Fx Content Creator, E-Commerce iværksætter, Digital nomade, Managementkonsulent, HR-konsulent, Online-butiksejer,, Webdesigner, Digital marketingekspert, Webdesigner, , nline-salgsrådgiver, Online-tutor, Fjern-softwareudvikler, Backoffice-tjenester,, Virtuel assistent, E-handelsspecialis, Online marketing / affiliate marketing

Begge supplerer hinanden vidunderligt. Dermed har du alle fordele ved Malta og Portugal, det bedste fra begge verdener. Kontakt mig, hvis du vil vide, hvordan det fungerer bedst.

For aktionærer, der bor på Malta eller ej.

Når du nærmere dig emnet om at oprette en LTD på Malta, kommer du til punktet om Holding Company.

Malta Holding modellen.

Enhver, der opretter virksomhed på Malta, skal også mindst oprette en holding.

Men hvorfor anbefales det overhovedet?

Er det bare for at advokaten eller rådgiveren, du arbejder med, kan sælge dig to virksomheder?

Svaret er: Nej.

Malta Holding modellen har en effektiv skatteretlig baggrund, som jeg gerne vil forklare følgende.

Et kapitel tidligere gik jeg ind på de tekniske baggrunde for skatterefusionen. Som tilhører aktionæren og ikke den skattebetalende virksomhed.

Malta Holding modellen beskytter dig skatteretligt mod to ting

- Den øjeblikkelige beskatning af udbyttet – se nedenfor “Sagen om udbyttet“

- og den fulde beskatning af refusionen – se nedenfor “Sagen om refusionen”

Man kan med rette spørge: Hvorfor? Der er ikke noget, der flyder.

Og det er præcis, hvad den gør i henhold til skattelovgivningen .

Selskabsdannelse på Malta: Spørgsmålet om udbytte

Det er kun den aktionær, der rent faktisk modtager udbyttet, der har ret til at få skatten refunderet.

Men det er ikke altid, man ønsker at gøre det for at beskytte virksomhedens cash flow.

Der er derfor tale om en mere eller mindre virtuel udbetaling af udbytte med øjeblikkelig tilbagebetaling.

Så gå i gang med bøgerne. På Malta sker det officielt og i det offentliggjorte regnskab med en revisorerklæring.

Per definition flyder der derfor et udbytte – hvilket normalt udløser beskatning hos modtageren. I Tyskland skal der betales skat af kapitalgevinster i dette tilfælde.

Men for at forhindre dette bruger man holdingselskabet – på samme måde som det er muligt i Tyskland.

Forskel på Malta: Mens 5 % af indkomsten i Tyskland også beskattes i holdingselskabet, er udbyttet i et maltesisk holdingselskab skattefrit.

Hvorfor?

Fordi pengene allerede er blevet beskattet. Kan du huske det?

Regnskabet viser en skattebyrde på 35% af overskuddet.

Og hvordan skal tilbagebetalingen beskattes?

Det er det, der sker nu.

Ltd formation Malta: Sagen med refusionen

Refusionen er også skattepligtig i sig selv. På Malta er det endda den personlige indkomstskat, hvis du ikke har et holdingselskab.

Så op til 50%!

Det skyldes, at refusionen ikke er klassificeret som kapitalindkomst, men er en hybrid.

Og denne tilbagebetaling beskattes derfor ikke med den mere fordelagtige skat på kapitalgevinster, men fuldt ud med indkomstskat, 50%.

Men nu til højdepunktet:

Tilbagebetalingen er også skattefri for virksomheder.

Det forklarer, hvorfor det maltesiske holdingselskab bliver trukket ind imellem.

Malta Holding: Modtager udbytte og tilbagebetaling i dit sted

Holdingselskabet modtager derfor udbyttet OG holdingselskabet modtager skatterefusionen.

Hvad sker der nu?

Derefter udbetaler du et udbytte fra Malta Holding på et tidspunkt, du selv vælger.

Det består af udbyttet fra driftsselskabet og refusionen. Og så har du et udbytte, der beskattes med 5%.

Og hvad så?

Du betaler derefter skat af forskellen med den skattesats, der gælder for udbytteindtægter i det land, hvor du bor.

Så hvis du bor i Tyskland som aktionær i Malta Holding:

- Kapitalgevinstskat 25% plus solidaritetstillæg eller

- Indkomstskat efter delindkomstmetoden: Skattesats på 60% af indkomsten.

Selv om du kun opretter to maltesiske selskaber, vil du stadig være fuldt skattepligtig på Malta.

Så hvis man bor på Malta, gør man tingene anderledes (og bedre).

Mulighed 2: Stifte Malta Limited med to bedrifter

Situationen er anderledes, hvis du også bor på Malta som aktionær.

At flytte til Malta og derefter oprette Malta-selskabet der er den ideelle løsning for mig ud fra et skattemæssigt perspektiv og for mange hundrede kunder.

Der er mange flere artikler om, hvorfor det forholder sig sådan, her på min blog.

I dette tilfælde ser Maltas holdingmodel lidt anderledes ud, idet den er udvidet med et andet holdingselskab.

Du læste rigtigt.

Et andet holdingselskab placeres oven på holdingselskabet, dvs. et dobbelt holdingselskab.

Forskellen:

Det er ikke længere en maltesisk virksomhed, men en virksomhed uden for Malta.

Ideen bag det:

Udbetaling af udbytte og refusioner er skattefri, hvis de tilfalder en udenlandsk aktionær.

Med et udenlandsk selskab bruger du netop dette redskab – en udenlandsk aktionær.

Der er ikke så mange muligheder for at oprette dette holdingselskab uden for Malta, som vi troede.

Malta-stiftelse: Klassiske offshore-virksomheder, et no go for banker

For det, der ville fungere i henhold til skattelovgivningen, såsom oprettelsen af et holdingselskab i Panama eller BVI, giver ikke megen mening af hensyn til bankernes compliance.

Bankerne er blevet for forsigtige, og dit projekt vil mislykkes, før du har tjent en krone.

Hvor så?

Jeg anbefaler en særlig virksomhedsform i Skotland (en LP), som er registreret på en bestemt måde på Malta, og som er fantastisk at arbejde med.

Denne 3-niveau-struktur eller det tredje niveau er kun påkrævet, hvis du bor på Malta.

Mekanikken i kravet om tilbagebetaling af skat og udbytte er nøjagtig den samme som for 2-seriemodellen.

Med én forskel:

Med denne struktur betaler alle, der bor på Malta, ingen skat overhovedet, bortset fra 5 %.

5% i alt.

Praktisk, ikke sandt?

Resumé

- Maltas regering er engageret i iværksætteri i Malta

- Malta er et sted, hvor man har det godt: Solen skinner hele året rundt, og vintrene er milde.

- Det officielle sprog på Malta er engelsk – bureaukratiske sager og dagligdags ting er så lette at beherske

- Malta tilbyder juridiske skattefordele, men disse er betinget af, at vigtige betingelser er opfyldt

- Skattebyrden kan reduceres yderligere ved at oprette to holdingselskaber

OFTE STILLEDE SPØRGSMÅL

Der er reelle og ægte skattemæssige grunde til dette. Frem for alt så du kan modtage udbytte og Skat Tilbagebetaling så effektivt og fordelagtigt som muligt.

Nej. Hvis du kun bruger Holding Malta til de ovennævnte formål, er omkostningerne ikke væsentligt højere, i hvert fald ikke dobbelt så høje.

Ja. I bedste fald bør du gøre det. Holdingselskabet på Malta er et almindeligt selskab, og aktierne kan ejes over hele verden.

Ja. Du kan endda overføre aktierne til Malta Holding skattefrit. bringe ind med en neutral aktieombytning. Udbytte fra Tyskland kan overføres til Malta skattefri, men kun via en en ansøgning om fritagelse. Vær dog forsigtig med en eksisterende GMBH: der kan være konsekvenser med den tyske Entstrickung dvs. exit-skatten skat for virksomheder. Men endnu vigtigere er det, at hvis du også flytter til Malta, er det vigtigt, at du ser på exitskatten for dig selv.

Juridisk og teoretisk ja, men jeg fraråder det. The Skat Tilbagebetaling skal så beskattes normalt i GMBH’en. Nogle gange giver det mening at bruge GMBH som holdingselskab for Malta Holding.

Undgå fejl ved oprettelse af en Malta Limited.

Derfor er et selskab i Malta en lovlig løsning til skatteoptimering

Tydeligvis skatteunddragelse!

Det er det, som mange tænker på, når de tænker på Malta Limited.

Dette er faktuelt forkert.

Jeg forklarer, hvorfor et Malta Limited også er anerkendt i Tyskland, og at det hele INTET har noget med skatteunddragelse at gøre.

Beskyldningen om skatteunddragelse falder hurtigt.

Jeg tror også, at jeg kender årsagen.

Cayman Island – lille land, store virksomheder, skatteunddragelse.

Panama – lille land, store virksomheder, skatteunddragelse.

Barbados – lille land, store virksomheder, skatteunddragelse.

Malta – lille land, store virksomheder … Nå?

Skatteunddragelse?

Det skulle man tro. Men sådan er det ikke.

Situationen eranderledes på Malta.

Maltas skattefordele er ønskværdige

De mange små skattely havde alle det til fælles, at der blev gjort enstor hemmelighedud af, hvem der ejede et firma der.

Det blevdækkettil for alt, hvad det var værd.

Mange virksomheder var begejstrede:

Der blev oprettet virksomhedskonstruktioner, skattehuller blev udnyttet, og i sidste ende var skattebyrden minimal.

Især det at snyde skattemyndighederne ved at udnytte skattehuller har altid været et mørkegråt og sort område.

Nu kommer denstore forskel på Malta:

Ingen skattehuller, ingen hemmeligheder, og alt er i overensstemmelse med loven.

Årsagen? Som allerede forklaret giver den maltesiske stat mulighed for specifikke skattelettelser og har forankret dette i sine love.

Og som vi ved, har alle stater i verden suverænitet til at definere deres egen skattelovgivning.

Spørgsmålet er selvfølgelig, hvad der adskiller Malta fra andre lande, der også fører en særlig skattepolitik på suveræn basis.

Nu kommer det afgørende punkt.

Virksomhed på Malta takket være det frie indre marked og etableringsfriheden – Malta rocker EU

Som nævnt i begyndelsenhar Malta væretmedlem af EU siden 2005.

Det giver visse fordele.

De to vigtigste i forbindelse med stiftelse af selskaber i Malta:

- Serie af afdelingskontorer

- Det frie indre marked

Etableringsfriheden i EUsikrer, at enhver iværksætter kan etablere sig et hvilket som helst sted i EU med forholdsvis lidt bureaukrati og fortsætte sine forretningsaktiviteter der:

selvstændige erhvervsdrivende og tjenesteydere eller juridiske personer som omhandlet i artikel 54 i TEUF, der lovligt kan udøve en aktivitet i en medlemsstat (i) udøver deres økonomiske aktivitet i en anden medlemsstat på et kontinuerligt og permanent grundlag (etableringsfrihed: artikel 49 i TEUF), eller ii) midlertidigt tilbyder og leverer deres tjenester i andre medlemsstater, men forbliver etableret i deres oprindelsesland (fri udveksling af tjenesteydelser: artikel 56 i TEUF).Desuden har EU etableret det frie indre marked.

Adgang til det frie indre markedgør det muligt for EU’s medlemslande at handle direkte med andre medlemslande – uden besværligt bureaukrati.Også om dette i ordlyden:

Den Europæiske Fælles Akt fra 1986 indarbejdede målet om det indre marked i EØF-traktaten, som blev defineret som et “område uden indre grænser […] med fri bevægelighed for varer, personer, tjenesteydelser og kapital”.

Kombinationen af begge dele gør det muligt at danne et Malta Limited.

For:

Finansielle aftaler som CRS bekræfter Maltas kurs

Da“Common Reporting Standard” (CRS)eller “Base Erosion & Profit Shifting” (BEPS)finansielle aftaler blev lanceret for at sikre gennemsigtighed, skete der meget i min branche.

Men mens nogle blev forfærdede, var jeg helt afslappet, for én ting er helt klart:

Gennemsigtighed i skattespørgsmål skader kun dem, der vælger en uretfærdig vej.

På trods af at Malta deltager i både BEPS og CRS, har det i sidste endeingen negative konsekvenserfor de kunder, jeg rådgiver.

For hvis der er én ting, som DW&P Dr. Werner & Partners har taget højde for fra starten, så er det, at oprettelsen af en virksomhed på Maltaaltid foregår korrekt.

Og det betaler sig nu.

Resumé

De, der udnytter skattefordele på Malta, gør ikke noget, de behøver at skjule Etableringsfriheden og det frie indre marked gør det muligt at drive virksomhed på tværs af grænserne Finansielle aftaler skader ikke Malta, de er endda positive: Ssorte får bliver drevet ud.

OFTE STILLEDE SPØRGSMÅL

Malta har en markant lavere skatteprocent end alle EU-lande. Hele skattelovgivningen forsøger at forhindre dig i at etablere dig på Malta af en eneste grund: Netop på grund af den lave skat. Skatten kan ikke være den eneste grund, men den kan være en af mange.

Ja, det er lovligt. Placeringen af skuffeselskabet, i vores tilfælde Malta, spiller ingen rolle i vurderingen. Skattekontoret Kontroller hvor virksomheden er placeret, og hvor aktionærerne og de administrerende direktører bor. Et brevkassefirma fra Malta med amerikanske direktører og aktionærer forstyrrer det tyske skattevæsen i slet ikke måde, for eksempel.

Ja. Både handelsregistret og balancerne, hvor de administrerende direktører og aktionærerne er opført, er offentlige. Endnu vigtigere er det dog, at alle banker vil anerkende dig som tegningsberettiget. Leder og aktionær den skattekontoret i hjemlandet rapportautomatisk. En gang om året.

Ja. Du er forpligtet til at registrere stiftelsen i Malta, hvis du f.eks. er bosiddende i Tyskland5. Skal jeg indberette udbetalinger eller udbytte fra min virksomhed på Malta til skattekontoret i mit hjemland?

Hvis du skulle være i tvivl, så ja, hvis du alligevel bor i Tyskland. Men selv hvis du lige er flyttet og stadig har en indkomst i Tyskland.

Dette er de krav, som de maltesiske myndigheder stiller til en registrering

Det hele handler om penge og skatter, som alle lande gerne vil tjene og beholde, forståeligt nok. Og mange, for ikke at sige alle, midler er tilladt.

Og det skal være så svært som muligt, og det gøres så svært som muligt at udnytte fordelene på Malta af den “anden” skatteadministration.

Se det fra en sportslig synsvinkel.

Når alt kommer til alt, bruger du alle de midler, du har til rådighed, til at spare skat. Så bliv ikke overrasket, hvis den “anden” skatteforvaltning gør det samme.

Det, du skal forberede dig på, er de beskyttende mekanismer i den nationale og internationale skattelovgivning. Og dem er der blevet flere og flere af i årenes løb.

Skatterevisioner, selv om du er stiftet på Malta

Hvis du f.eks. bor i Tyskland og arbejder lovligt med Malta LTD, vil du helt sikkert ofte blive kontrolleret af dit hjemlands skattekontor. Sandsynligvis endnu oftere end en tysk GMBH. På den ene side sker det helt sikkert, fordi skattevæsenet stadig finder noget uden den store indsats i mange revisioner af et Malta-selskab.

For der bliver stadig solgt dårlige opsætninger, og der bliver skabt en masse vrøvl: Skattevæsenet skal bare have fat i det.

Men hvis vi antager, at alt var perfekt struktureret

Selv da ville skattevæsenet kontrollere mere intensivt og hyppigere, for det handler stadig om penge. Og man kan sagtens antage en vis pedanteri i forbindelse med en Malta LTD.

Malta-skat vs. handelsskat: Tysk skatteoptimering

Jeg kan bruge eksemplet med den tyske handelsskat til at forklare, hvor mange penge der er tale om. Du ved måske, at hver kommune har ret til at fastsætte sin egen sats for den tyske erhvervsskat.

Og goddag, kære dobbeltmoral:

Der er også skattekonkurrence i nedadgående retning i Tyskland. Kommunerne i Tyskland forsøger også at etablere sig ved hjælp af netop denne sats for den tyske erhvervsskat.

Hvad læser du om det i pressen?

Sikkert ikke meget. Men det er heller ikke pointen her.

Hvad jeg gerne vil sige:

Hvis du f.eks. opretter dit GMBH på et “gunstigt” sted i Tyskland, hvor en lav erhvervsskat bruges som lokkemiddel, vil din “hjemkommune” også kontrollere dig oftere og oftere.

En høj frekvens af skatterevisioner og en vis pedanteri under disse revisioner er en af de administrative beskyttelsesmekanismer.

Forresten, hvis du flytter til Malta, kan du bogstaveligt talt nyde det gode vejr.

For så vil sådanne tests høre fortiden til. Jeg har boet på Malta i lang tid, og skal jeg fortælle dig, hvor mange gange jeg er blevet testet?

OBS skattehemmelighed: nul komma nul gange.

Det skyldes selvfølgelig, at en årlig revision er obligatorisk, hvilket betyder, at skattekontoret bliver aflastet for en masse arbejde.

OFTE STILLEDE SPØRGSMÅL

Ja. Du kan antage en øgetøget revisionsindsats.

På afgangstidspunktet kan der blive foretaget en kontrol. Men hvis du har boet på Malta i et stykke tid, bør der stort set ikke være nogen kontrol fra f.eks. det tyske skattevæsen.

Ja. Selvom det er selvfølgelig også muligt uden, men jeg anbefaler altid at involvere din kollega uden for Malta.

Både hjemstedets skattekontor og en international, centraliseret afdeling kan udføre revisionen.g.

Det er svært at sige. Men bliv overrasket Ikke hvis der slet ikke er nogen revision i et par år. Skattevæsenet kan tjekke 10 år eller mere tilbage i tiden, så det er vigtigt, at du gør alting rigtigt fra starten.

Fra den daglige drift af et Malta Limited

Nu hvor jeg er gået ind i de juridiske rammer for at oprette et selskab på Malta, kommer vi til det næste punkt.

Hvad er kravene til en meningsfuld virksomhedsdannelse i Malta?

Jeg præsenterer: 5 eller 1

FEM

- Ægte forretning

- Risiko

- Merværdi

- Driftssted

- Stof

Eller

EN

- Flytning til Malta

Som du kan se, nævner jeg 6 punkter, hvoraf de første 5 gælder for det tilfælde, hvor aktionæren ikke er bosiddende i Malta.

Jeg er nødt til at forfine det her:

Det skyldes, at du til enhver tid kan have interesser i en virksomhed på Malta uden at tage hensyn til følgende punkter, forudsat at der ikke er tale om BETYDELIG PÅVIRKNING. Det betyder for eksempel, at du ikke må eje mere end 49% af Malta-selskabet, hverken direkte eller indirekte, for eksempel gennem et holdingselskab.

Men: De fleste af mine læsere og mine kunder vil have netop det, en bestemmende indflydelse, fordi de ejer 100 % af Malta-virksomheden. Det er derfor, de følgende punkter er så vigtige.

Jeg vil gerne starte med at sige, at der ud over disse Malta-krav også er beskyttelsesmekanismer i “ikke-Malta”-lovgivning. Det vil jeg komme ind på i løbet af denne artikel.

Så lad os komme i gang:

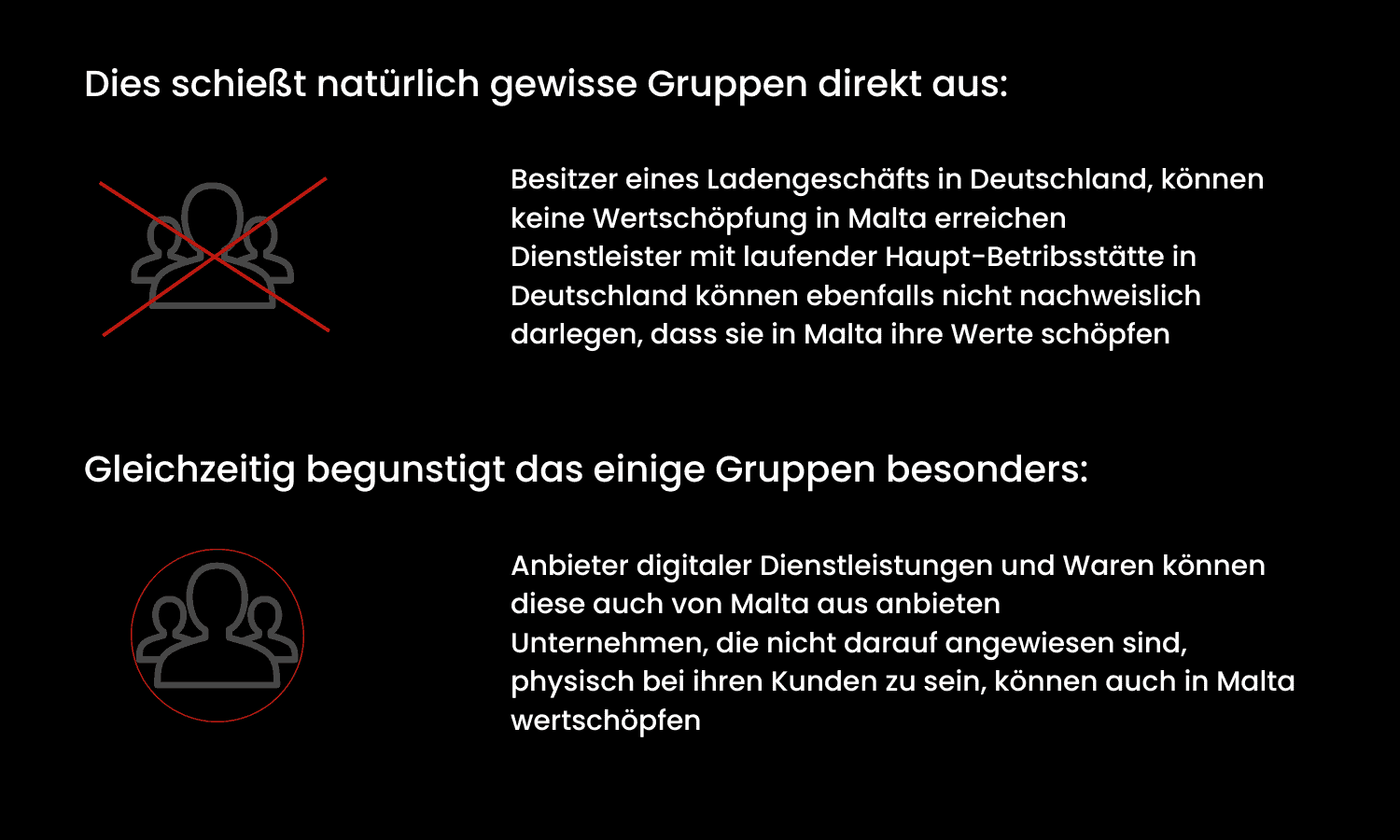

Malta-selskab med bopæl i Tyskland – krav nummer 1: “REAL BUSINESS”

Det lyder i første omgang relativt enkelt. Selvfølgelig driver du en rigtig virksomhed, men er det virkelig det? Dette spørgsmål handler ikke om, hvordan opsætningen ser ud på Malta, men hvorfor den overhovedet er sat op der.

Lad os ikke narre os selv

For det tyske skattevæsen er den eneste grund til, at nogen opretter en virksomhed på Malta, den gunstige skattesats. Skat kan være en af grundene, men ikke den eneste. Men det handler ikke kun om at kunne nævne andre grunde end skat til, at man etablerer sig på Malta. Begrundelserne skal også være i overensstemmelse med den økonomiske virkelighed.

Og derfor:

Derfor er det ikke nok at hævde, at Malta f.eks. er et engelsktalende land, og at man derfor opretter en virksomhed på Malta. Hvis din organiske business case ikke giver mulighed for dette, f.eks. fordi hjemmesiden ikke er på engelsk, eller du kun har kunder i Tyskland.

Det giver ikke rigtig forretningsmæssig mening, og så kan man sætte spørgsmålstegn ved det.

Et eller andet sted står der

“Sjælens hjem er mening”

Og i vores tilfælde er det den skattemæssige sjæl, og Malta skal give mening for din business case.

Etablering af en virksomhed på Malta, hvis du bor i Tyskland – krav nummer 2: “RISIKO”

Min yndlingsforudsætning. Mange iværksættere er slet ikke klar over, at dette krav eksisterer. Denne punk er lidt relateret til forudsætning nummer 1. Men jeg synes, det er vigtigt, så jeg har gjort det til et særskilt krav.

At være iværksætter indebærer én ting: Risiko.

Ikke at vide, hvad der kommer.

Investeringer, omkostninger og arbejdskraft uden at kende den økonomiske fremtid.

Det, der også lyder enkelt, er ikke så let at skabe kunstigt, selv om man gerne vil.

Lad mig sige det meget enkelt. Du har udsigt til en fed kontrakt, en rigtig aftale. Og måske endda på mellemlangt sigt, dvs. ikke engang “lige inden årets udgang”.

Efter dannelsen af LTD: Kontrakt hurtigt til Malta

Nu skal du tænke over, hvordan du kan afvikle denne kontrakt på en skatteeffektiv måde. Det er kun rimeligt at tænke på Malta. De etablerede virksomheden på Malta, lejede endda et rigtigt fysisk kontor og ansatte en lokal direktør på fuld tid.

Og:

Du fortæller din kunde, at kontrakten vil blive underskrevet på Malta, og det gør den.

Er alt gjort rigtigt? Overhovedet ikke.

I virkeligheden havde Malta-virksomheden slet ingen reel iværksætterrisiko. Du var spåkonen for din virksomhed, den grå eminence i baggrunden, som tildelte virksomheden kontrakten.

Og det er ikke godt!

Malta Limited fik simpelthen kontrakten og dermed kunden uden egentlig at være involveret i den økonomiske risiko. Direktøren lå ikke søvnløs over, om hans job afhang af, at kontrakten blev færdiggjort.

Der er selvfølgelig måder og råd til, hvordan man kan opbygge dette lovligt og bæredygtigt, men det er bestemt ikke gjort med substans på Malta alene.

Derfor:

Så hvis der ikke er eller har været nogen reel risiko for den nye Malta LTD, så er det en indikation af, at Malta blev valgt som placering udelukkende af skattemæssige årsager. Og det bliver så anfægtet i overensstemmelse hermed.

Krav nummer 3, hvis du opretter et LTD på Malta, men bor i Tyskland – “Værdiskabelse på Malta af grundlæggende betydning”

Værdiskabelsen i et skattebegunstiget Malta Limitedskal finde sted i Malta. Det vil sige:

De tjenester, der genererer indtægter, leveres på Malta.

Når det gælder handel med fysiske varer, sendes disse fra Malta.

Hvis du bor i Tyskland og etablerer dig på Malta – betingelse nummer 4: “Fast driftssted skal være på Malta”

Det første krav er tæt forbundet med det første krav, og det drejer sig om det faste driftssted. For at drage fordel af en Malta Limited skal du have din fast driftssted til Maltatil Malta.

Det betyder: dit kontor, dine medarbejderealt på Malta.

Og opmærksomhed:

Pas på ikke at skabe en permanent etablering i udlandet ved at opretholde forposter. Når alt kommer til alt, vil ethvert skattekontor med rette have det, som det har ret til.

Og hvis dele af din virksomhed f.eks. er placeret i Tyskland, er det logisk, at der opstår skattepligt i Tyskland.

Et lille praktisk eksempel på, hvad et fast driftssted kan udløse:

En softwareudvikler, som nu er vores klient, henvendte sig til os, fordi skattevæsenet havde antaget, at han havde et fast driftssted i Tyskland.

Årsagen er:

Han kunne mere eller mindre komme og gå, som han ville med en af sine store kunder.

Det vil sige, uden at du har registreret dig på forhånd.

Konklusion:

Husret, dvs. forretningslokaler.

Hvis han havde bedt om tilladelse eller bedt om en aftale hver gang, ville han ikke have haft formel husret og ville derfor ikke have udløst et fast driftssted.

Krav nummer 5 for virksomheder i Malta med hjemsted uden for Malta: “Virksomheden skal bevise substans i Malta”

Som aktionær skal du til enhver tid kunne bevise, at du virkelig har substans i Malta, i det mindste hvis du er aktivt involveret i din virksomheds succes.

Og det er naturligvis ikke ualmindeligt, at en aktionær ønsker at være fuldt involveret og være aktiv som direktør, dvs. administrerende direktør.

Men det giver dig en særlig rolle:

De knytter således værdiskabelsen meget stærkt til sig selv.

Det er i sig selv ikke dårligt, men det betyder også, at man ikke behøver at tro, at man er i en god position for at kunne arbejde i f.eks. en skole. Tyskland for fortsat at drive din virksomhed, men at have registreret virksomheden i Malta.

For som nævnt i punkt 3: Merværdien skal skabes på Malta.

Så hvis du ønsker at være aktiv som aktionær og også som direktør, kan jeg kun anbefale dig:

Eller

Den bedste måde at oprette en virksomhed på Malta – Relocation Malta – Krav nummer 6

De fem forudsætninger ovenfor er lidt uhåndterlige.

Men hvis du laver rigtige forretninger fra og i Malta, er det nemt at gøre. Eller lettere. Den nemmeste måde at gøre det på, set ud fra et kravsynspunkt, hvis du flytter til Malta.

Så opfylder du alle kravene på organisk vis.

Men endnu vigtigere er det, at det udenlandske skattekontor alligevel ikke har mere at sige, så spørgsmålene kommer ikke så ofte op. Og det faktum, at man så kun betaler 5% i skat i alt, både erhvervsmæssigt og privat, kan selvfølgelig få vægtskålen til at tippe.

Jeg kan demonstrere dette med de forudsætninger, der er opfyldt nedenfor

Rigtig forretning: Du opretter en virksomhed, hvor du bor og arbejder næsten udelukkende fra Malta.

RisikoDu har som iværksætter flyttet dig. Det er allerede en stor risiko. Men hele virksomheden er flyttet med dig, inklusive alle risici. Du kommer helt sikkert til at svede på Malta. Ikke kun på grund af vejret. Men også om den næste kontrakt med din kunde bliver til noget.

merværdi: Du bor og arbejder på Malta. Værdi skabes her og ingen andre steder.

Driftssted: Ja, man skal være lidt forsigtig her. Jeg skrev om softwareudvikleren, som har kundens bopælsrettigheder. Spørgsmålet om forretningslokaler kan også blive et problem i forbindelse med flytning. Men hvis du kun er på Malta eller hovedsageligt: Intet problem.

Stof: Uanset om du arbejder på et kontor i Malta, i et forretningscenter, i en hub eller på et hjemmekontor. Du behøver ikke at bekymre dig om at opbygge stof på Malta, hvis du bor på Malta.

Byg stof til Malta Limited i 2024: Nemmere end før

I 2024 ser spørgsmålet om substans måske ikke fundamentalt anderledes ud, men du kan være sikker på én ting:

Det er ikke blevet vanskeligere.

Efter min mening er det stadig den bedste løsning at flytte til Malta, men du behøver ikke længere at leje et stort kontor.Men det behøver du ikke længere.Der er simpelthen sket for mange forandringer i arbejdslivet til, at det kan betale sig at have sit eget kontor.

Så er det muligt at opbygge tilstrækkelig substans udelukkende ved at arbejde hjemmefra?

Dette er til gengæld muligvis en lidt for løs fortolkning af ændringerne. Mere fleksible løsninger som f.eks. servicerede skriveborde og co-working spaces er bestemt en mulighed.

Fordelen:

Du sparer penge, har et ordentligt kontor og opbygger samtidig substans for din virksomhed på Malta.

Resumé

Den vigtigste forudsætning for at drage fordel af Malta: Værdiskabelsen i din virksomhed skal finde sted på Malta

Det er derfor afgørende, at det faste driftssted, dvs. forretningsstedet, er beliggende i Malta.

Som aktionær skal du vise substans i Malta. Den eneste fornuftige måde at gøre det på er at flytte til Malta.

OFTE STILLEDE SPØRGSMÅL

Skattekontoret skal skal i det hele taget Du kan ikke bevise noget. Bevisbyrden er vendt om.

Skattekontoret kan f.eks. lade som om, at Malta LTD ikke eksisterer og kigge “gennem selskabet på Malta” og dermed på aktionæren/dig som fysisk person. Det betyder, at hele forretningen tilfalder dig personligt som enkeltmandsvirksomhed, og du skal betale skat af overskuddet på Malta som en “normal” erhvervsdrivende.

Jeg forstår det næsten ikke, men det gør embedsmanden på mit lokale skattekontor i hvert fald ikke.

Det kan være, at et lokalt skattekontor ikke har megen international erfaring. Men sagen kan sendes videre til en professionel afdeling af skattekontoret for international ret, hvor der er specialister, som ved præcis, hvad de skal spørge om.

Nej. Hvis den administrerende direktør i Malta kun er en stedfortrædende agent er så er du sandsynligvis de facto administrerende direktør.

Korrekt, men du har faktisk lov til at stille dette spørgsmål. Du bør ikke oprette et selskab på Malta udelukkende af skattemæssige årsager. Plan Mata kommercielt og derefter først af skattemæssige årsager.

Undgå fejl ved oprettelse af en Malta Limited.

Min holdning til Malta Limited

Jeg bliver nogle gange spurgt, hvordan bureaukratiet er på Malta, når man opretter en virksomhed i Malta. Desværre må jeg så sukke.

Fordi den bureaukratiske indsats er enorm. Der er ingen anden måde at sige det på. Det er primært myndighedernes skyld. Dem i Malta og dem i EU. Måske endda myndighederne verden over. Men én ting ad gangen.

Grundlæggelse af Malta: Hvorfor det er bureaukratisk – Årsag 1: Malta og dets tjenesteudbydere som os

Ja, jeg er nødt til at indrømme det:

Konsulenter som mig og serviceudbydere som advokatfirmaet DW&P Dr. Werner & Partners nyder godt af det kvasi-lovpligtige bureaukrati.

For hånden på hjertet, du er på bar bund på egen hånd.

Efter min mening har lovgiveren opstillet visse krav på en sådan måde, at man som “udlænding” er nødt til at bruge en tjenesteudbyder, som normalt eller i bedste fald er lokal og dermed også betaler maltesisk skat og har maltesiske medarbejdere. Det er sådan, lovgiveren tjener skat, indkomstskat, social sikring, skat på leje af advokatfirmaet og moms. Og med bøder for ikke at indlevere, for at indlevere for sent, for at indlevere dokumenter forkert eller renter for ikke at betale skatter eller afgifter.

Derfor er det så vigtigt at engagere en god serviceudbyder, som du kan kommunikere og interagere med på en effektiv og bæredygtig måde.

For det er ikke nok at grundlægge en virksomhed.

Læs nedenfor, hvilke forpligtelser du skal opfylde med og efter oprettelsen af det maltesiske selskab.

Selskabsdannelse Malta: Hvorfor det er bureaukratisk – Årsag 2: EU og direktiverne om bekæmpelse af hvidvaskning af penge

I et kapitel beskriver jeg ligeud, at mange lande, især dem med højere skatter, ikke bryder sig om, at der oprettes en virksomhed på Malta.

Som sagt er det ikke personligt ment, det handler bare om forretning, om skat.

Og hvis nogle iværksættere etablerer sig på Malta, skal det gøres med så stor en indsats som muligt, så du ikke har det sjovt fra starten.

Det opsummerer det ret godt lige fra starten.

For i begyndelsen er der den store arbejdsblok “ANTI MONEY LAUNDERING COMPLIANCE” – en indsats, der nærmest blev dikteret til Malta, og som enhver af mine kunder nu skal igennem, før han kan eller må blive kunde.

Ikke fordi jeg vil, men fordi jeg er nødt til det. Fordi den blev pålagt mig af den maltesiske stat, ligesom den blev pålagt den af alle andre stater – først og fremmest Tyskland.

Vores “Onboarding Officer” laver en aftale med dig og gennemgår business casen fra ende til anden.

Han vil stille spørgsmål, hvoraf nogle ganske vist er ret personlige.

For eksempel hvordan du tjener og har tjent dine penge. Han vil se kontrakter og identitetspapirer, vil have dokumenter som f.eks. kontoudtog. Han vil have referencer. Alt i alt kan det føles, som om man slet ikke er velkommen.

Kan du se det? Kommer det store billede frem?

Det er præcis, hvad EU ønsker at opnå. Gør starten så ubehagelig som muligt.

Men vær sikker på, at du er velkommen, og at det bureaukratiske besvær med onboarding er et nødvendigt onde, som du og vi vil håndtere på en sportslig, men frem for alt professionel og diskret måde.

Så du hurtigt kan få glæde af fordelene ved Malta.

Farvel til EU!

Compliance – et must for enhver selskabsdannelse på Malta

Men hvordan er det sket?

I 2017 fastlagde EU nye retningslinjer for hvidvaskning af penge. Med henblik herpå blev loven med det uhåndterlige navn

“Lov om gennemførelse af EU’s fjerde hvidvaskningsdirektiv, gennemførelse af EU’s pengeoverførselsforordning og omorganisering af den finansielle efterretningsenhed”

vedtaget.

Loven påvirker især bankeri særdeleshedda det er dem, der udfører de transaktioner, der skal kontrolleres bedre.

Derfor skal der gøres en stor indsats for at åbne en konto, især for internationalt opererende virksomheder, da bankerne ellers kan blive holdt ansvarlige. Du kender det sikkert fra at åbne din egen bankkonto.

Formålet med4. direktiv om bekæmpelse af hvidvaskning af pengelyder som følger:

Med det fjerde direktiv om hvidvaskning af penge og den nye forordning om pengeoverførsler strammer EU tøjlerne i kampen mod hvidvaskning af penge. Omfattende risikoanalyser og yderligere krav til de forpligtede parter betyder ekstra arbejde for dem og for de involverede offentlige myndigheder. En stramning af sanktionsordningen viser også, at den europæiske lovgiver er fast besluttet på at intensivere kampen mod hvidvaskning af penge og finansiering af terrorisme.

Det fjerde direktorat for bekæmpelse af hvidvaskning af penge havde fokus på følgende emner:

Det betyder i klartekst:

Hvis du vil åbne en bankkonto til din virksomhed på Malta, skal du overbevise bankerne! De finansielle institutioner tager deres forpligtelse meget alvorligt.

Som enundersøgelse fra LexisNexis Risk Solutions afsløredeat omkostningerne ved at overholde reglerne for bekæmpelse af hvidvaskning af penge alene i Tyskland beløber sig til 46 milliarder euro.

Og også med efterfølgeren til 4. direktivet om bekæmpelse af hvidvaskning af penge, den 5. direktiv om bekæmpelse af hvidvaskning af penge blev reglerne strammet yderligere, selv om der snarere var fokus på at finpudse reglerne.

Så mit råd her er det samme:

Fuld gennemsigtighed og korrekthedHjælp alle!

OFTE STILLEDE SPØRGSMÅL

Du kan forvente med en respektabel indsatsisær når det gælder opfyldelse af kravene til bekæmpelse af hvidvaskning af penge.

Nej. Selvom revisionen før fundamentet grundigt men der er løbende overvågning. Det betyder, at dine forretningsaktiviteter løbende undersøges inden for firmaet i forbindelse med kravene til bekæmpelse af hvidvaskning af penge.

I værste fald er vi forpligtet til at anmelde dig. I bedste fald skal du give yderligere oplysninger. De leverede oplysninger sammenlignes konstant i overvågningsprocessen med de rigtige data er krydstjekket.

Tavshedspligten er ophævet ved lov i sager om bekæmpelse af hvidvaskning af penge. Forresten: skatteunddragelse er en lovovertrædelse som falder ind under hvidvaskning af penge.

Bankkonto til virksomhed på Malta

Vi kender det fra nogle film eller serier: tidsrejsens paradoks. Hovedpersonen forsøger at ændre noget i fortiden ved at rejse tilbage i tiden og bliver derefter Årsagen, hvorfor det overhovedet opstår.

På Malta er der det paradoks at åbne en konto.

I et land, der lever af at gøre det så nemt som muligt for iværksættere, fordi det netop er disse iværksættere, der betyder dets egen overlevelse.

Og det ser paradoksalt nok ud til at være svært at få en virksomhedskonto, især på Malta.

Tungt. Og bureaukratisk. Og dyrt. Og tidskrævende.

Men som altid har jeg en udvej til dig.

Lad os starte fra begyndelsen.

Hvorfor er det overhovedet så svært?

Da jeg kom til Malta for 15 år siden, kunne man gå ind i næsten enhver bankfilial uden at bestille tid og få sin konto inden for 30 minutter. Nutidens virkelighed kunne ikke være længere væk fra dette.

Det er derfor:

Igen har det primært noget at gøre med bankernes krav. Især med de nu ekstreme straffe for at overtræde disse krav (som forklaret ovenfor).

Og det har også noget at gøre med, at banker på Malta er ret traditionelle, for ikke at sige gammeldags.

Jeg rapporterede ovenfor, at kravene til bekæmpelse af hvidvaskning af penge for tjenesteudbydere som f.eks. advokatfirmaer allerede er blevet øget enormt.

Ikke primært på grund af maltesisk initiativ, men først og fremmest på grund af internationalt pres fra EU.

Advokatfirmaer som vores bruger omkring 50 % af deres interne omkostninger alene på bekæmpelse af hvidvaskning af penge. Forestil dig det! Banker sandsynligvis endnu mere.

I dag er det som følger:

I mellemtiden kan man ikke længere få en aftale med en bank på Malta uden at have en “introducer”, dvs. et advokatfirma eller en konsulent som DW&P Dr. Werner & Partners, ved sin side.

Derfor en introducer:

Bankerne kræver dette, så bjerget af dokumenter og oplysninger, den proces, som banken pålægger alle ansøgere, følges korrekt. Bankerne flytter altså ansvaret, i hvert fald administrativt.

Du skal dog betale et gebyr til både banken for at behandle ansøgningen (uden garanti for succes) og til Dienstleitstern for at sikre, at kontoansøgningen er korrekt forberedt og indsendt.

Og frem for alt for kommunikation og interaktion med banken.

Forretningskonto efter oprettelse af LTD: Maltas banker vs. neobanker

Når jeg skal åbne en konto, er jeg ikke altid lokalpatriot. Jeg råder altid mine klienter til at tage en tosporet eller tofaset tilgang.

Nemlig:

- Efter oprettelsen er det første skridt at åbne en forretningskonto hos en af neo- eller internetbankerne: Revolut, Wise, Bunq, Monzo, Monese og hvad de nu alle sammen hedder.

- Med lidt tid og erfaring i bagagen kan du så åbne en konto på Malta (hvilket bestemt har sine fordele).

Men..:

Jeg vil gerne benytte lejligheden til at appellere til jeres ansvarsfølelse, jeres iværksætterinitiativ og frem for alt jeres fremsynethed.

Vær opmærksom, når du hører om en ny bank et sted, læser om den eller på anden måde får nys om, at du måske kan åbne en konto i en bank, som dine rådgivere eller dit advokatfirma endnu ikke kender.

Fordi bankerne spærrer og lukker konti.

Hvis en bank ikke mener, at noget er rent, og det betyder ikke nødvendigvis, at det ikke er rent, så bliver en transaktion hurtigt blokeret, kontoen indefrosset eller endda helt lukket.

Vær opmærksom på, at selv inden for banken er reglerne for eksisterende kunder nogle gange helt nye eller ændrede.

Det vil sige:

Hellere en konto for meget end for lidt.

For det vigtigste er og bliver, at du kan fortsætte med at arbejde. Fortsæt med at betale regninger og modtage penge. Processen med at åbne en bankkonto vil aldrig forlade dig sammen med konstant bureaukratisk interaktion med bankerne.

Vær forberedt på, at det bliver værre, ikke bedre.

Men..:

Vær også sikker på, at opstillingerne kan konstrueres på en sådan måde, at cirkusset med bankerne kan organiseres på en sådan måde, atvar lidt af en hovedpine og vil koste noget. Men at de i sidste ende altid vil have en sund og bæredygtig kontostruktur med flere spor.

Og så din virksomhed kommer til at fungere fornuftigt og med succes.

OFTE STILLEDE SPØRGSMÅL

Antag 1 til 3 måneder fra stiftelsesdatoen i Malta.

Ja. Forvent at betale bankgebyrer og et gebyr for “Bank introducent“, deres rådgiver.

De mest kendte banker på Malta er HSBC, BOV, BNF, APS og Lombard Bank

Ja. En virksomhed på Malta kan åbne en konto hvor som helst i verden til skatteformål.

Ja. Som regel opkræver bankerne et gebyr pr. måned og også et gebyr for transaktioner.

Bemærk venligst: Skattebeskyttelsesmekanismer ved etablering på Malta

Advarsel: Der er masser af læsning om dette emne. Der er udgivet bøger, fagtidsskrifter og afhandlinger om emnet, og antallet er stigende, ikke faldende. Denne artikel og dette kapitel bør ingen af dem erstatte nogen af dem, for dette emne kan bestemt ikke behandles som en hurtig løsning.

Min tilgang:

Jeg kan forklare emnet generelt og introducere de vigtigste mekanismer. Men djævlen ligger ikke kun i detaljen.

Djævelen ligger i detaljen, og jeg kan kun anbefale gode råd til alle.

Gerne gennem mine kolleger og mig selv, så vidt vi kan, eller gennem partneradvokatfirmaer.

Så til sagen:

Jeg kalder en beskyttelsesmekanisme for en lov, der enten gør vejen til Malta sværere, forsinker den, gør den dyrere eller forhindrer den.

Og igen min samme laier:

Tag det ikke personligt.

Du er en betalende kunde i et land (ergo skatteyder), og ingen kan lide at lade en betalende kunde gå til konkurrenten. Ikke engang et land.

Lad os blot gennemgå følgende punkter

Exitskat for virksomheder – beskyttelsesmekanisme 1, når de er stiftet i Malta

Jeg nævnte risikoen ovenfor. Hvis en kontrakt blot tildeles Malta-virksomheden. Denne kontrakt har en værdi, og i en normal sammenhæng ville Malta-selskabet have betalt noget for den.

Og uanset om det betales eller ej, skal det overdragende selskab, f.eks. et tysk GmbH, indregne en indkomst svarende til værdien og betale skat af den i Tyskland.

Det vanskeliggøres af, at overførslen af sådanne værdier ikke kun handler om kontrakter.

De er ret nemme at kvantificere.

Men glæd dig ikke for tidligt:

Det kan også handle om ikke-materielle værdier, som f.eks. en profitmulighed eller brugen af CRM eller andre systemer i den udenlandske virksomhed, inddragelse af personale, brug af ekspertise, netværk og ressourcer.

Jeg kommer til sagen:

Alt, hvad der gør det lettere for virksomheden på Malta, og som leveres eller modtages fra din virksomhed eller en tilknyttet virksomhed i udlandet, skal faktureres til normale markedspriser. Som om den udenlandske virksomhed var helt uafhængig, og du afgav mulighederne.

Selskabsdannelse på Malta Beskyttelsesmekanisme 2: exitskat for fysiske personer

Exitskatten for personer, der flytter ud af Tyskland, fungerer anderledes end exitskatten for virksomheder. Værdien af dine investeringer i hele verden bliver analyseret.

Og dine beholdninger er teoretisk set solgt på afrejsedatoen til netop denne værdi.

Med andre ord går skattevæsenet ind og lader, som om du har solgt alle dine aktier på én gang.

Dette beskattes generelt efter delindkomstmetoden.

Så..:

60 % af beløbet beskattes med din personlige indkomstskattesats, normalt 42-45 %.

Og med det samme.

Der er ikke længere nogen udsættelse, men kun mulighed for at betale i rater mod sikkerhed. Jeg har skrevet en lang artikel med alle detaljer og fakta om den tyske exitskat.

Opdatering af vejskatten for 2024

Vores indsats for at omstøde denne regel var vellykket. Selv om det ikke var vores sag, der udløste afgørelsen fra den føderale finansdomstol, men:

Exitskatten i sin nuværende form er ikke lovlig.

For som jeg har sagt, siden den “nye” regel blev vedtaget: Den er aldrig nogensinde i overensstemmelse med EU-reglerne.

For én ting står klart:

Du skal kunne bevæge dig frit i EU. Og hvis jeg som aktionær i et aktieselskab pludselig skal betale hundredtusindvis eller endda millioner af euro i skat uden at have tjent en krone, er det praktisk talt umuligt at flytte væk.

Misforstå mig ikke:

Jeg synes ikke, at mekanismen er fantastisk, især ikke hvordan virksomhedsværdier beregnes, men i sig selv er interessen berettiget. Men at betalingen skal ske før en exit-sag, dvs. et salg af virksomheden, er simpelthen noget vrøvl – og en reel hindring.

Derfor:

Jeg er overbevist om, at udsættelse på ubestemt tid vil få et comeback. Endelig!

Beskyttelsesmekanisme 4 med LTD-inkorporering Malta: Kildeskat i EU

Det fastslår EU:

Udbytte mellem et selskab i EU-land A og et EU-land B er muligvis ikke underlagt kildeskat i land A ved udbetaling.

I Tyskland udgør denne kildeskat 26,75 %, mens Malta ikke opkræver nogen kildeskat.

Uden en ansøgning, uden papir, eksisterer de simpelthen ikke. Hvis du f.eks. betaler et udbytte fra et tysk GMBH til Malta, skal det udbetalende GMBH tilbageholde og betale kildeskat af det.

Vent lidt: Der findes et komplekst program, som kan befri dig fra netop det. Men det blev også mere og mere kompliceret med tiden.

Det er ikke fair efter min mening, men det er sådan, det er reguleret i DTA’en med Malta.

Beskyttelsesmekanisme 5 i tilfælde af flytning med en GmbH: flytning af funktioner

Hvis du gør præcis det, som nogle love kræver, at du gør, dvs. skaber en reel funktion på Malta, har reel værdiskabelse på Malta, et reelt kontor osv:

Sørg for, at du ikke overfører funktioner til Malta, da du så også skal betale skat af denne overførsel i det land, hvor funktionen stammer fra.

Kompliceret? Lidt paradoksalt? Ja,100 %.

Det er bedre:

Dobbelt funktion. Det vil sige:

Lad den tyske virksomhed eksistere, som den er, indtil videre. Muligvis med en anden administrerende direktør.

Opret derefter en ekstra instans i udlandet med flere medarbejdere.

Er det dyrt? Ja.

Undgår den beskatning på grund af en overførsel af funktioner? Også ja.

Det er bedre at investere pengene i din egen virksomhed end at betale dem i skat.

Beskyttelsesmekanisme 6 for virksomhedsdannelse Malta: Fast driftssted uden for Malta

En fiktiv samtale mellem tysktalende skattemedarbejdere

“Helmut, hr. Maiers firma på Malta er ægte. Jeg har tjekket det op og ned, det er lovligt baseret der.”

“Vent lidt, hvis vi ikke kan beskatte alt fra denne Malta LTD hos os, så lad os prøve at beskatte i det mindste en del af overskuddet hos os.”

“En del?”

“Ja! Lad os tjekke, om de ikke har et fast tilholdssted her.”

“Hvordan kan de det, når de ikke har nogen forretningslokaler eller sågar et lager her?”

“Det er ligegyldigt. Måske bor der en ledende medarbejder eller leder i vores land. Det kan bare være it-chefen eller regnskabschefen.”

“Nej, det hele er på Malta. Det er kun direktøren, der kommer her fra tid til anden. Men han bor her ikke.”

“En gang imellem?”

“Ja, men ikke mere end 183 dage eller ikke engang tæt på 183 dage.”

“Hvor mange dage er der om året?”

“Det er lidt over tre måneder om året.”

“Det er en god ting. For dette Malta Limited har et fast driftssted hos os, og vi får en del af overskuddet. I hvert fald den del, som vi kan henføre til dette “repræsentative faste driftssted”.”

“Godt, tak for informationen, Helmut.”

Alle fakta, kære læser, alle fakta.

Men selv i dette tilfælde og for dette tilfælde er der rådgivning, så Helmut ikke får noget.

Hvad samtalen skal vise:

Selv om alt er på plads på Malta, skal det sikres, at for hyppige besøg i Tyskland af den administrerende direktør ikke fører til, at der opstår et fast driftssted.

I modsat fald vil det beskrevne tilfælde indtræffe, og det faste driftssted i Tyskland vil resultere i en skattepligt i Tyskland.

Derfor gælder den ofte citerede 183-dages-regel ikke i denne sammenhæng, hvis du selv er administrerende direktør! Jeg er nødt til at sætte tingene på plads meget, meget ofte.

183-dages reglen: Gælder for dig personligt og din private indkomst.

60-dages-reglen: Gælder for dig i din funktion som administrerende direktør og din virksomheds indkomst

Og hvis du pludselig føler, at du er blevet taget ved næsen: Det er måske ikke for sent at rette op på problemet. Men nu er det tid til at holde op med at begå fejl og tage de rigtige skridt!

Derfor er det vigtigt: Hvis du ikke vil være skattepligtig i Tyskland, skal du være opmærksom på dine ophold i landet.

OFTE STILLEDE SPØRGSMÅL

Det hele handler om pengetil skatten. Selv i EU, hvor der faktisk ikke burde være nogen forhindringer, Højskattelande ønsker at beskytte sig mod lavskattelande

Det er et godt spørgsmål. Det er tilrådeligt at have en erfaren international konsulent “ved hånden” hele tiden.

Alle nuværende og fremtidige regler gælder for dig.

Ja, det er det. Hindringerne er de samme for alle iværksættere, men gå ud fra, at jo større overskud/omsætning du har, jo mere vil du blive undersøgt.

Malta Limited - Myndigheder og pligter

Jeg har allerede været inde på det i kapitlet om god gammel teori. Myndighederne på Malta kræver også, at du har succes med at ride på papirtigeren. Men hvilke myndigheder er der tale om, og hvad kræver de af en

Stiftelse af aktieselskab på Malta: Kun med MBR – The Malta Business Registry

Det maltesiske handelsregister er nu en separat myndighed og ikke længere underordnet MFSA, den finansielle tilsynsmyndighed (svarende til det tyske BAFIN).

Hvad laver MBR på Malta?

Nye maltesiske virksomheder, der skal oprettes, registreres og administreres i MBR. Her er registret over direktører, selskabssekretær og aktionærer.

Derudover fører og administrerer MBR også det vigtige transparensregister, hvis et selskab ikke ejes af en fysisk person, men f.eks. via et holdingselskab, en trust, en trustee eller en fond.

Fuldt gennemsigtig

Handelsregistret er offentligt, og alle ændringer i en LTD på Malta registreres her. For eksempel ændring af firmanavn, ændring af adresse eller ændring af administrerende direktør.

En gang om året skal en LTD på Malta indsende “Annual Return”. Dette er en meddelelse eller snarere en bekræftelse af virksomhedens adresse og organer. Derudover kræver MBR virksomhedens årsregnskab på Malta en gang om året.

Enhver ændring i LTD’en skal registreres inden for 14 dage, ellers opkræves en bøde pr. dag. Du får også en bøde, hvis du undlader at

- At indsende de årlige regnskaber

- Indsendelse af årsopgørelsen

- Indsend posten til gennemsigtighedsregistret. Særligt stejlt her. Faktisk er der en straf for alt, hvad der ikke gøres ordentligt.

MBR opstiller disse krav til en fond

Det er ikke kun officielle sager, der skal ordnes. Der er også enrække grundlæggende krav, som skal opfyldes for at kunne oprette en virksomhed.

Og på Malta er de grundige:

Disse 8 krav skal opfyldes.

Malta Financial Services Authority, eller blot Malta Revenue Authority, forventer, at virksomheder gør en masse for at bevare titlen Malta Limited.

For:

Der er syv punkter på listen over krav, som en virksomhed på Malta til enhver tid skal opfylde.

Derfor er det nu:

Læs omhyggeligt!

1. have kontorplads til rådighed

Alle virksomheder i Malta skal have kontorlokaler. Det er ikke nok at oplyse din egen private adresse i Malta eller en kendt persons adresse. I stedet bør man før eller siden leje et ordentligt kontor. Ved ren postkorrespondance kan man normalt også vælge den lokale skatterådgivers adresse, som dog også bør ændres senest 6 måneder efter stiftelsen.

Desuden er reglerne lidt mere løse, især efter Corona-pandemien. Det er simpelthen ikke længere tidssvarende at forvente, at enhver iværksætter skal have sit eget kontor. Derfor er services desks og co-working spaces et ideelt alternativ i mine øjne.

2. definere virksomhedens mål

Du skal angive, hvilke mål du har med den virksomhed, du vil oprette. Her skal aktiviteten beskrives så kortfattet som muligt. Det er tilrådeligt at kalde en spade for en spade her – undvigende oplysninger vil blive genkendt, og fundamentet vil derefter bliveafvist.

3. minimumskapital for Malta Limited incorporation

I lighed med et GmbH i Tyskland skal et Malta Limited også have en startkapital. På Malta er det dog betydeligt lavere: Der kræves1164 euro i egenkapitaltil stiftelsen, og lidt over 200 euro i aktiekapital skal indbetales, når virksomheden stiftes.

4. mindst to aktionærer, højst 50

Et Malta Limited skal have mindst to aktionærer og højst 50 (selv om jeg aldrig selv har set dette). Selvom det er muligt kun at udpege én aktionær, skal det klart fremgå af stiftelsesoverenskomsten og begrundes, hvordan det påvirker selskabets handelsformål –men det er muligt.

5. direktør og selskabets sekretær

Et selskab skal udpege mindst én direktør og én selskabssekretær for at blive stiftet. Direktørens rolle svarer til den administrerende direktørs rolle. Derimod skal selskabssekretæren ikke forstås som en klassisk sekretær, men snarere som et ekstra kontrol- og informationsorgan i virksomheden, som skal sikre, at alle er informeret om de formelle processer.

6. Virksomhedsmøde eller generalforsamling

Hvert selskab skal afholde mindst et møde om året for at drøfte grundlæggende spørgsmål. Der skal udarbejdes en protokol på dette møde.

7. selvangivelse

Som med enhver anden juridisk form er et Malta Limited naturligvis også underlagt forpligtelsen til at indsende en årlig selvangivelse.

8 Årlig revision

Den årlige revision.

I Malta er revisorgilde meget større end f.eks. i Det Forenede Kongerige. i Tyskland, fordi:

Alle aktieselskaber (herunder holdingselskaber) i Malta skal gennemgå denne procedure. De ser nøje på, hvad der er blevet bogført og hvordan, og om oplysningerne i selvangivelsen er korrekte.

Mit gæt:

Betingelserne her er også så høje, fordi Malta ikke længere vil acceptere overførsel af penge via øen, som ikke har nogen forretning her.

Revisionen tager som regel lidt tid og nerver, men hvis du har fundet en god revisor, som følger dine processer på en organiseret måde, slipper du for en masse arbejde.

Første registrering efter stiftelse på Malta: Inland Revenue / Tax Office

Det maltesiske skattekontor tildeler det maltesiske skattenummer til indkomstskatteformål i begyndelsen af en virksomheds CV på Malta.

Må ikke forveksles med momsnummeret eller MBR-nummeret.

Det er vigtigt:

Du skal svare på spørgsmål fra skattekontoret, hvis det er tilfældet, men du har faktisk ikke så meget med skattekontoret at gøre. Det er ikke, fordi der ikke er noget at lave. Det skyldes, at skattekontoret normalt kun kommunikerer med repræsentanter, f.eks. advokaten, revisoren, virksomhedens serviceudbyder eller bogholderen.

En gang om året skal du indsende balancen, der er certificeret af en lokal revisor, til skattekontoret og også selvangivelsen for Malta LTD.

Selvfølgelig pålægger skattekontoret på Malta også bøder for manglende indberetning, eller der opkræves renter for ubetalte skatter.

Vigtigt nummer 2:

Skattekontoret er i sidste ende ansvarlig for tilbagebetalingen af skatten og dermed for at opnå de 5 % i skat. Det betyder, at alt skal køre glat og til tiden.

Anden registrering efter etablering af virksomheden på Malta: Jobs Plus / Labour Office

JobsPlus er arbejdsformidlingen.

Men også den myndighed, som hvert ansættelsesforhold er registreret hos. Eller enhver ændring eller opsigelse af ansættelse. Hvis du vil ansætte nogen på Malta, også selvom det kun er dig selv, skal du have et JobsPlus-nummer.

Tredje registrering efter stiftelse af virksomheden i Malta: Momsafdeling / Umsatzsteuerbehörde

Momsmyndigheden og efter min mening den strengeste myndighed på Malta. Enhver Malta LTD skal eller ønsker at ansøge om et momsnummer, dvs. et moms-id. Dette nummer er vigtigt for grænseoverskridende forretninger, som er lige så gode som transaktioner med en Malta LTD.

Så..:

Ved registrering i henhold til artikel 10 i “VAT ACTS”, dvs. den maltesiske momslov, er der en kvartalsvis forpligtelse til at indsende en momsangivelse.

Dette kaldes momsangivelse på Malta.

Der er også en forpligtelse til at indsende såkaldte “RECAP STATEMENTS” til myndighederne. En sammenfattende erklæring dækker landtransport i EU. Det betyder, at du oplyser, hvilket andet EU-momsnummer du har været i kontakt med i forretningsøjemed.

Ud over renter og bøder for forsinket betaling udsteder momsmyndigheden ofte “vurderinger”, hvis momsangivelser ikke indgives.

Vurderingen er et skøn over den skyldige moms, og dette skøn er normalt meget højere end det momsbeløb, der faktisk skal betales. Skønnet gælder dog, indtil momsangivelsen er indsendt. Og der påløber også renter på estimatet.

OFTE STILLEDE SPØRGSMÅL

1 Maltas virksomhedsregister MBR, det Handelsregister, 2 Inland Revenue, skattekontoret på Malta, 3 Momsafdelingenmyndigheden for merværdiafgift 4 JobsPlus arbejdsformidlingen

Kvartalsvis momsangivelse og årlig angivelse (rapport til MBR), handelsregister), balance til MBR og Inland Revenue (skattevæsenet), selvangivelse til skattevæsenet. Hvis du er medarbejder har, FS4 ved ansættelsesforholdets begyndelse, FS3 ved ansættelsesforholdets afslutning og ansættelsesforholdet og FS7 årligt.

Ja, hver aflevering er underlagt en bøde for forsinket levering.

Ja. På Malta løber der en rente på omkring 1 % om måneden.

Hverdagen med driften af en Malta-virksomhed

En masse teori er ubrugelig, hvis der ikke er nogen praktisk relevans.

Derfor: Nogle praktiske erfaringer fra hverdagen med en Malta Limited. Ubesværet og direkte.

Som de fleste iværksættere ved, er forventningerne høje i begyndelsen:

Hvornår kan jeg endelig begynde at tjene penge med mit Malta Limited?

Dette er et meget ofte stillet spørgsmål.

Og jeg forstår spørgsmålet – jeg er ikke anderledes.

Afhængigt af om du søger rådgivning eller ej, bliver selskabet normalt stiftet i Malta inden for 10 dage. Med et holdingselskab tager det lidt længere tid, da moderholdingselskabet først skal oprettes, før datterselskaberne kan stiftes.

Og det kan tage tid:

Det, der så tager lidt længere tid, er som regel momsnummeret. Og ja, det er desværre meget vigtigt.

Som iværksætter fra Malta ønsker du jo også at drive forretning uden for Malta.

Og bang: momsnummeret mangler til fakturering. Nogle af mine kunder løser problemet med proforma-fakturaer, hvilket bestemt er gyldigt.

En ting er sikkert:

Du kan ikke udstede en formelt korrekt faktura inden for EU, hvis du ikke har et EU-momsnummer.

Andet punkt, som kan tage lidt tid (men det afhænger af banken; normalt er de banker, vi arbejder med hos DW&P, lidt hurtigere): Åbn en bankkonto. Det havde jeg allerede beskrevet.

Processen trækker ud, primært fordi bankerne screener dig så meget. Det er ligegyldigt, om det er en udfordrende bank eller et traditionelt bankhus.

Administrerende direktør Løn og social sikring hos Malta Limited

Det er også et spørgsmål, som jeg hører oftere og oftere: Hvis jeg er direktør for mit Malta Limited, får jeg så løn?

Som du ønsker, siger jeg altid. Men følgende praksis anbefales:

For at være fuldt dækket af social sikring – herunder sygesikring – skal du tjene mindstelønnen på Malta. Jeg anbefaler altid, at du udnytter de skattefrie fradrag fuldt ud. De koster omkring 1.000 euro om måneden på Malta.

Betydning:

Som administrerende direktør på Malta får du en løn på knap 1000 euro, helt skattefrit, og du betaler omkring 180-200 euro i socialsikringsbidrag.

Det betyder, at du er fuldt forsikret og sikret i tilfælde af en nødsituation.

Du betaler din løn til dig selv hver måned som normalt.

Kendskab: På Malta kan du betale alle afgifter med kreditkort, uanset om det er moms eller socialsikringsbidrag.

Jeg har hørt fra en eller to kunder, at det er en god måde at optjene miles på – forudsat at man har det rigtige kreditkort.

Fakturering med Malta Limited – Seriøst?

Mange kunder spekulerer på, om en faktureringsadresse på Malta ikke vil afskrække potentielle forretningspartnere.

Og jeg forstår din bekymring! Og det kan godt være, at det giver anledning til rynker på panden i nogle sektorer. Jeg tror, at det afhænger af dit tilbud.

Én ting står klart:

Fakturering skal være det nye Limited, ellers vil det give andre problemer.

Og helt ærligt:

Prøv ikke at skjule det, men gå i offensiven.

Virksomhed på Malta? Selvfølgelig! Jeg bor også her.

Flere og flere af den nye tids iværksættere flytter til Malta, Dubai eller Cypern. Internationalisering er nu en del af spillet, og om nogle få år vil det være endnu mere.

Så det er ikke et problem, som jeg ville bekymre mig alvorligt om.

OFTE STILLEDE SPØRGSMÅL

Ja. Du skal spare mindst 1000 EUR op til en Fuldtidsstilling på grundlag af minimumslønnen løn.

Jeg anbefaler altid en sammenligning. Medarbejdere i Malta kan gå til arbejdsretten (Tribunal) gratis og får som regel ret.

835 EUR pr. måned

Arbejdsgiverens bidrag er 10 % af bruttolønnen, men der er et lovbestemt maksimum.

Det er bedst at kigge på hjemmesiden for Maltas advokatsamfund, hvor du kan finde advokater sorteret efter specialisering. https://www.avukati.org/find-a-lawyer/

At starte en virksomhed på Malta - et fremtidsperspektiv

Jeg har oplevet mange dommedage.

Med andre ord: Dommedag.

Verdens undergang.

Den schweiziske bankhemmelighed blev afskaffet. BEPS. CRS. Panama-papirerne. Bare for at nævne nogle få.

Udviklingen og konsekvenserne af dette, eller skulle jeg sige de formodede konsekvenser af dette som en direkte reaktion, har altid været:

DETTE ER ENDEN PÅ DEN LAVE SKAT.

Men det var det selvfølgelig aldrig. Hvis du havde ønsket at sælge en Malta Holding-struktur til nogen før ophævelsen af bankhemmeligheden, ville de have grinet af dig og blot spurgt:

“Hvorfor Malta? Jeg skal til Schweiz!”

Faktum er:

Hvis du vil optimere din skattesituation, vil du altid vælge den bedste eller optimale løsning, der er til rådighed i øjeblikket.

Og Malta vil altid være et af de bedste lande.

Og selv efter afskaffelsen af bankhemmeligheden fungerer Schweiz stadig optimalt.

Det er derfor ikke særlig vigtigt, om der f.eks. vil være en minimumsskat på verdensplan.

De ansvarlige på Malta ved præcis, hvad de gør i denne forbindelse, og vil altid kunne tilbyde dig den bedste lovgivning.

Det kan man også udlede af det faktum, at der var en masse politisk turbulens på Malta i min tid. Selv et regeringsskifte. Men de emner, der interesserer dig, er ikke blevet og vil ikke blive behandlet, i hvert fald ikke grundlæggende.

Hvad det ikke betyder:

At du ikke behøver at tilpasse dig nogen ændringer overhovedet. Som nævnt ovenfor vil andre lande hele tiden forsøge at gøre Malta mindre attraktiv. For eksempel strengere krav til overholdelse, dvs. papirarbejde.

Men hvad det betyder:

Efter min mening vil flere og flere kunder vælge at flytte til Malta, hvis de er på udkig efter en virkelig optimal løsning. Og færre og færre kunder vil f.eks. betjene et setup fra Tyskland.

OFTE STILLEDE SPØRGSMÅL

Dette spørgsmål kan kun besvares fra Malta. Det skyldes, at udviklinger, der går imod skattefordele, i dag implementeres “i en blok”, og så påvirker det altid alle lande. En ting er sikkert: Malta vil altid konkurrencedygtige og tilbyde de bedst mulige fordele.

Nej, det er der ikke noget, der tyder på i øjeblikket.

Den bedste måde er at flytte til Malta. For så er du under maltesisk administration og derfor den mest pålidelige måde at planlægge på.

Min personlige mening: Flere og flere vil flytte til Malta, og færre og færre vil oprette et Malta-selskab fra f.eks.

Teoretisk set kan de alle ændre sig. Men jeg tror, det er realistisk, at papirarbejdet og kravene til overholdelse vil fortsætte med at stige, men også at vejen til Malta vil blive gjort mere og mere vanskelig af udenlandske skattekontorer.

Konklusion

Så meget for teorien…

…praksis erofte kompliceret!

Gennem mit arbejde i advokatfirmaet Dr. Werner & Partner oplever jeg gang på gang fantastiske ting.

Og derfor:Lad mig efterlade dig med et par sidste ord.

Jeg er glad for, at du er interesseret i Malta. Og du har allerede nået et niveau, som elementærer:

Indkøb af tilstrækkelig informationpå forhånd.

Alle har hørt ordsproget før:Uvidenhed er ikke et forsvar mod straf.Og at begå skatteunddragelse uden at vide det på grund af ukorrekt etablering af et selskab i udlandet er en skæbne, man ikke skal spøge med.

Og:At starte en virksomhed i udlandet er en stor udfordring i sig selv, især hvis det indebærer, at man flytter til udlandet (hvilket jeg som bekendt anbefaler). Derfor sker det i mine øjne ikke fra den ene dag til den anden, og ikke uden tilstrækkelig juridisk beskyttelse.

Måske har De bemærket, at et punkt er særligt vigtigt for mig:

Du må ikke forsøge at bruge Malta til ulovlig skatteunddragelse. Det er ikke længere muligt!

For dem, der ikke har planer om at gøre det: Held og lykke med din virksomhed i Malta!

Her er nogle vigtige bidrag til videre læsning, hvis du vil tage Malta alvorligt.