Mito: El impuesto doble cero tampoco existe en Portugal (NHR)

La razón de ello es que, normalmente, el país extranjero gravaría todos los ingresos bajo su propia jurisdicción y sólo renunciaría a este derecho si cumple el correspondiente convenio de doble imposición con Portugal. Es un mito que las soluciones de «doble imposición cero» (a menudo denominadas acuerdos de «doble no imposición») sean legalmente posibles. Y es sencillamente mentira que esto se quiera o se incorpore deliberadamente a las leyes.

Si no hay riesgo o posibilidad de doble imposición, por supuesto que el convenio de doble imposición no debería aplicarse de todos modos.

Sin embargo, todavía hay maneras de estructurar sus asuntos de manera eficiente – vamos a llegar a eso más adelante. Antes, sin embargo, veamos más de cerca lo que significa y lo que se necesita para convertirse en residente no ordinario en Portugal.

Requisitos legales del programa INDH en Portugal

En primer lugar, están los requisitos legales:

Debe permanecer en Portugal un mínimo de 183 días por año civil

o

(el

o

es muy importante) tener el centro de intereses vitales en Portugal. Soy consciente de que las directrices nacionales de la Agencia Tributaria portuguesa prevén una interpretación ligeramente diferente para las personas que permanezcan en Portugal menos de 183 días, del siguiente modo

«Cuando se permanezca menos tiempo en ella (que 183 días), tener una casa en condiciones tales que se dé a entender que la intención actual es mantenerla y ocuparla como residencia habitual.»

Así que sobre

«Para una estancia inferior (a 183 días), disponer de una vivienda en condiciones tales que exista la intención actual de mantenerla y utilizarla como residencia habitual»

… Esto hace que parezca más fácil que el centro de los intereses de la vida. Sin embargo, yo diría que en caso de impugnación por una autoridad fiscal extranjera, no portuguesa, habría que seguir aplicando el criterio de desempate del Modelo de Convenio Fiscal de la OCDE, lo que potencialmente limitaría la legislación nacional portuguesa. Lamento ser muy técnico; estaré encantado de explicárselo mejor en una consulta.

Para ir a lo seguro y dejar que prevalezcan el sentido común y la razón, diría que el camino a seguir es trasladar tu centro de vida, toda tu vida, a Portugal.

Sí, vuelvo a ser alemán. Múdate y vive allí. Es un país precioso. Llévate a tu familia contigo. Conoce a nuevos amigos. Únase a un club de lectura y déjese contagiar por la vibrante cultura. Salir de Portugal, por supuesto, y visitar a amigos y familiares en el extranjero. No necesitas que un contable te diga cuántos días tienes que pasar en cada sitio. Vivir allí de verdad. Eso es todo lo que hace falta. Es como un negocio o un restaurante sin etiquetas de precio: Si tienes que preguntar cuánto cuesta, es que no te lo puedes permitir.

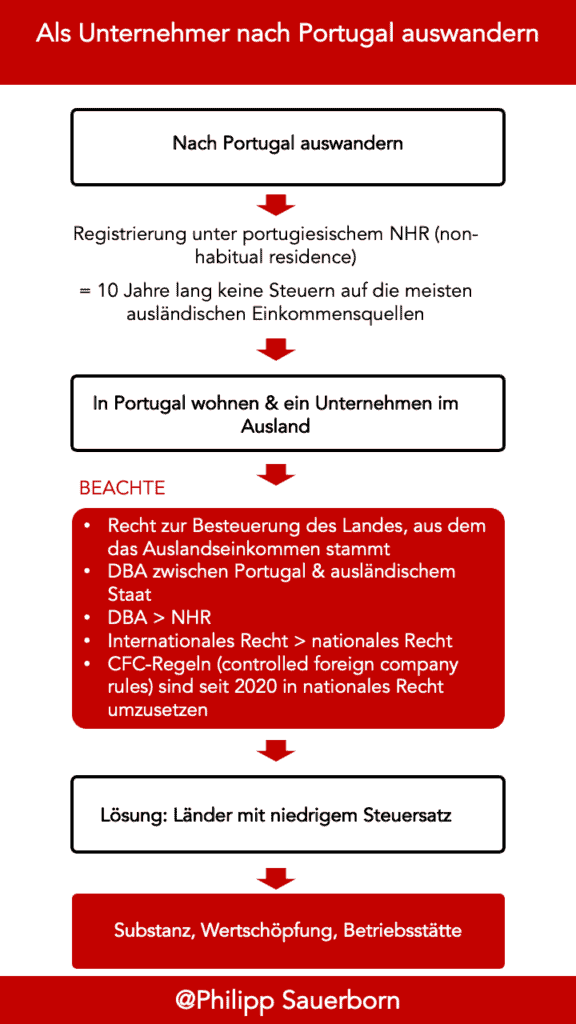

En cualquier caso, supongamos que una persona se ha trasladado a Portugal, ha solicitado oficialmente el RNH y ha sido aceptada como no residente en Portugal.

Residir en Portugal y crear una empresa en el extranjero (por ejemplo, Malta Limited)

La mayoría de la gente piensa ahora que eso es todo. Piensan que pueden montar un negocio en el Reino Unido o Malta y vivir felices para siempre en Portugal, pero desde el punto de vista fiscal no será así, porque según las normas del RNH los ingresos que no tributan tienen que ser extranjeros. Tiene razón cuando dice que una empresa en Malta es extranjera en Portugal. Sin embargo, según la legislación fiscal, no siempre es así. Como siempre, cuando se trata de dinero e impuestos, las cosas se complican. Pero la complicación no es nueva. Y no es nada especial. Y tampoco tiene nada de ilógico.

Se trata de las anticuadas normas sobre sociedades extranjeras controladas o, en pocas palabras, las normas SEC (de nuevo, lo explico en detalle en mi seminario web).

Si gestiona y opera una empresa maltesa o británica en y desde Portugal, la Agencia Tributaria portuguesa tiene derecho, en virtud de las normas SEC, a auditar la empresa, lo que significa que la empresa no existe a efectos fiscales. Y si la empresa no existe y es cribada, de repente la única persona que queda es una persona física residente en Portugal. Y este residente natural tributa a los tipos íntegros del impuesto sobre la renta porque, de repente, la persona y los ingresos ya no son extranjeros. Este es el momento en que no se pueden aplicar las normas del RNH.

La solución: combinación de NHR y Malta Limited

Ya que he mencionado las normas CFC a la antigua usanza… aunque un legislador portugués muy simpático ha facilitado tanto al NHR el registro de personas, deberías descartar las normas CFC nacionales portuguesas: Desde 2020, la Unión Europea obliga a todos los países miembros a transponer las normas CFC a la legislación nacional. Esto se ha hecho en el marco de la Directiva contra la elusión fiscal (ATAD).

En este mismo ATAD (que, como sabemos, ha sido transpuesto a la legislación portuguesa) verá el trasfondo jurídico de lo anterior: la sustancia talla o la sustancia escapa. Esto significa que si crea y gestiona una entidad jurídica en la UE / EEE con una finalidad económica real en relación con una actividad real y auténtica, no tiene nada que temer.

Resumiendo: Si estás registrado en el NHR, es muy importante que, sea cual sea la empresa extranjera que utilices, esa empresa esté en un país con un tipo impositivo ventajoso, como Malta: necesitarás sustancia.

¿Qué significa sustancia en el contexto de Malta Limited?

Establecerse en Malta significa tener una empresa allí, aunque sea pequeña; por ejemplo, tener un gerente/director allí, y tener valor añadido en Malta.

Ojo, queridas personas: aunque tenga sustancia en Malta, puede, a sabiendas o no, pero lo más importante, crear adicionalmente un establecimiento permanente en Portugal para la entidad MT.

¿Cómo? Simplemente dirigiendo el negocio. Esto no significa establecer allí un alto cargo de CEO, sino CUALQUIER puesto de gestión (RRHH, TI, etc.).

Véase el artículo 5 del Convenio de doble imposición entre Malta y Portugal.

Y como capricho especial, el mismo contrato ofrece también la opción del llamado servicio de mantenimiento. Léalo usted primero.

Resumido de nuevo

Si quiere beneficiarse del estatuto de NHR como empresario, crear una empresa fuera de Portugal es una opción. Al constituir una Malta Limited no tiene que pagar impuestos en Portugal, ya que los beneficios de la empresa son ingresos extranjeros que están exentos de impuestos en virtud del régimen NHR. No obstante, debe familiarizarse con las disposiciones legales aplicables. Según mi experiencia, una visión unilateral de la ley no es aconsejable. Más bien debe guiarse por lo que dice la ley en su esencia y lo que pretendía el legislador.

Además, no basta con crear una Malta Limited. Deben tenerse en cuenta cuestiones como los acuerdos de libre comercio, las normas sobre CFC y la sustancia y el valor añadido.

Puedo asesorarle sobre cómo ponerlo en marcha de forma adecuada y rentable. Esto incluiría asesoramiento sobre la estructura general y el esquema, la constitución de la empresa, pero también el registro en Portugal, incluida cualquier cuestión local portuguesa – como encontrar alojamiento u orientación local.

Y esto incluye también asesoramiento sobre su caso concreto, sobre el fondo específico y el apoyo continuo a su empresa, por ejemplo, teneduría de libros, contabilidad, puesta a disposición de una oficina, etc.